中国央行数字货币DCEP.mp3来自Ulam乌拉姆00:0018:05 DCEP的解读

我们首先要知道M0,M1,M2是什么?他们都是用来反映货币供应量的重要指标。M0是流通于银行体系之外的现金,每个人在银行的存取款都会影响市场上M0的增减;M1是狭义货币,“M1=M0+企业在银行的活期存款”;M2是广义货币,“M2=M1+准货币”,这里的准货币包括定期存款、居民储蓄存款、其他存款、证券公司客户保证金、住房公积金中心存款、非存款类金融机构在存款类金融机构的存款等 目前M1和M2 货币在中国已经基本实现了电子化和数字化,但M0货币端目前仍存在三大比较突出的问题:第一,现有M0的匿名性使其存在被用于洗钱和恐怖主义融资等风险;第二,互联网支付基于银行卡账户紧耦合的模式无法满足公众对匿名支付的需求;第三,目前我国仍存在银行账户服务和通信网络覆盖不佳的地区,当地公众对M0货币(现钞)的依赖程度还比较高。 因此央行发行注重替代M0的数字货币是既符合国情又顺应公众对小额高频支付业务的需求,同时还能有效防范M0货币被用于洗钱和恐怖主义融资等风险。其次,随着移动支付越来越普遍,现金的使用频率大大降低,但凡可以使用移动支付,人们基本上也不太愿意携带现金。而且,纸钞和硬币的发行、印制、回笼、储藏各个环节的成本非常高,还要投入很大的成本做防伪处理,从经济上来说用DCEP可以降低这部分成本。最后,有利于重塑贸易清结算体系和推动人民币国际化。

DCEP(Digital Currency Electronic Payment)是中国版数字货币项目,即数字货币和电子支付工具,是中国人民银行未发行的法定数字货币。截至目前,央行数字货币研究所已经申请了涉及数字货币的共 80 多项专利。内容涵盖数字货币生成、投放、流通、验证、兑换、回收等解决方案;数字钱包的开通、升级、密钥更换、存币、支付、查询、货币兑换、注销等方法和系统。

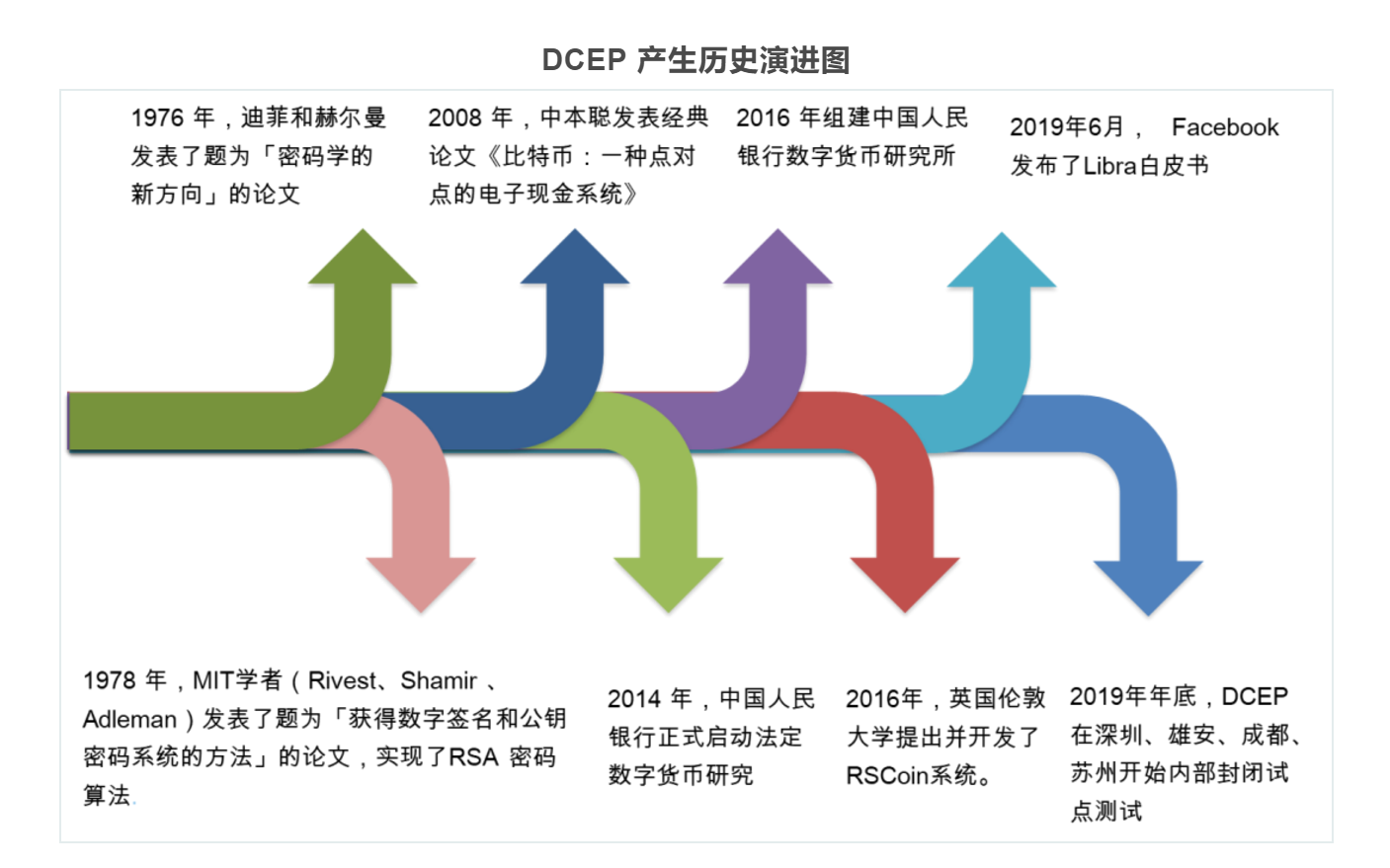

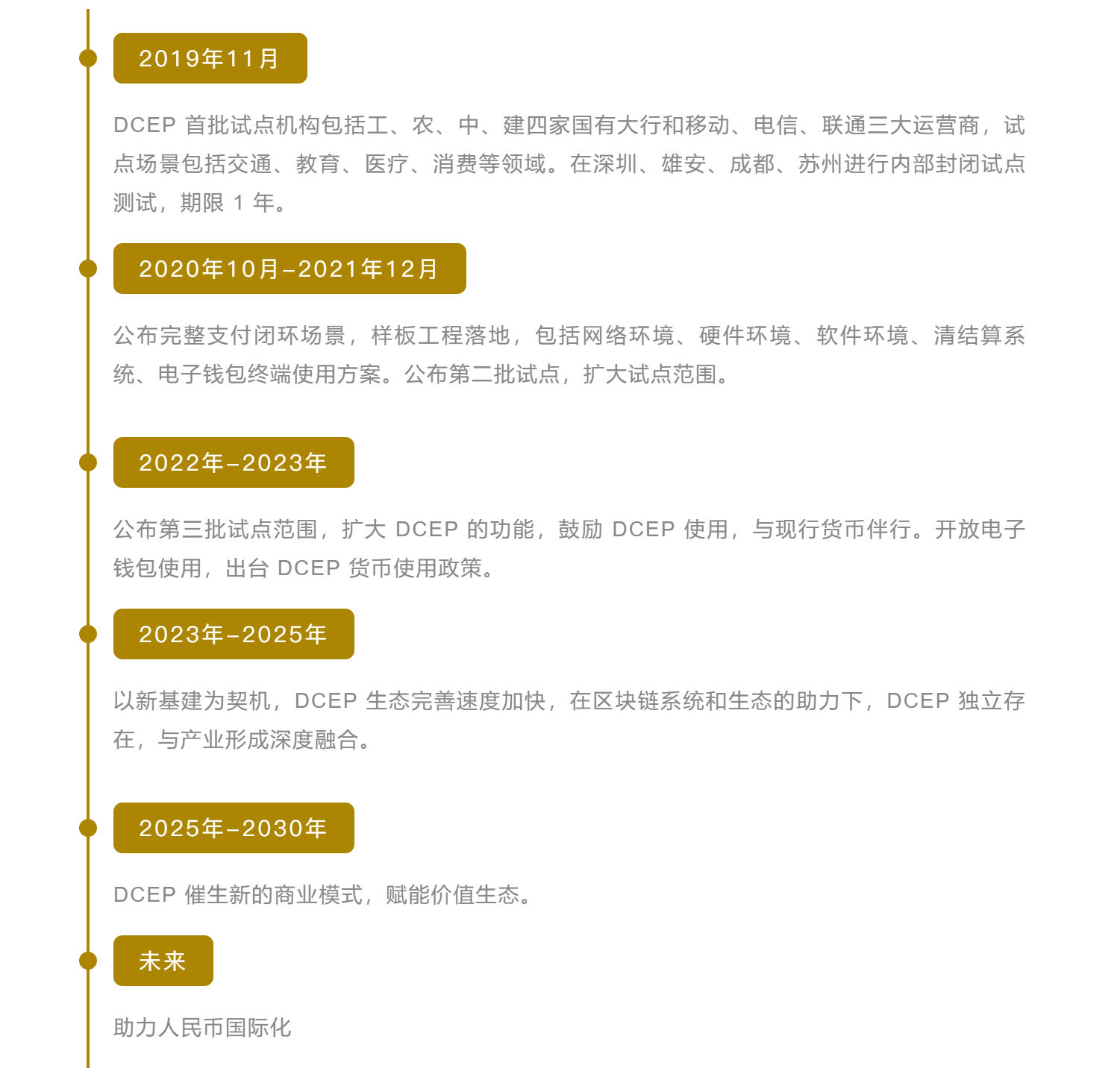

l2014年,在时任央行行长周小川的主导下,中国人民银行成立法定数字货币的专门研究小组,论证央行发行法定数字货币的可行性。 l2016 年 9 月,在原小组基础上,经中央编办批准,中国人民银行设立了直属事业单位,即中国人民银行数字货币研究所 l2017年末,经国务院批准,人民银行组织部分实力雄厚的商业银行和有关机构共同开展数字人民币体系(DC/EP)的研发。 l2018 年 6 月 15 日,深圳金融科技有限公司成立,该企业由中国人民银行数字货币研究所 100% 控股 l2018年8月,中央发文在深圳开展数字货币研究和移动支付试点 l2018 年 9 月,“南京金融科技研究创新中心”和“中国人民银行数字货币研究所(南京)应用示范基地”正式揭牌成立 l2019年11月28日,央行副行长范一飞出席“第八届中国支付清算论坛”时表示,央行法定数字货币DCEP基本完成顶层设计、标准制定、功能研发、联调测试等工作,下一步将合理选择试点验证地区、场景和服务范围,稳妥推进数字化形态法定货币出台应用。 l2020年4月16日,数位银行业内人士表示,数字货币由央行牵头进行,各家银行内部正在就落地场景等进行测试,有的已经在内部员工中用于缴纳党费等支付场景。 2020年4月17日晚间,央行表示,网传DC/EP信息为测试内容,并不意味数字人民币落地发行。数字人民币研发工作稳妥推进,数字人民币体系在坚持双层运营、M0替代、可控匿名的前提下,基本完成顶层设计、标准制定、功能研发、联调测试等工作,数字人民币先行在深圳、苏州、雄安、成都及未来的冬奥场景进行内部封闭试点测试,以不断优化和完善功能。数字人民币封闭测试不会影响上市机构商业运行,也不会对测试环境之外的人民币发行流通体系、金融市场和社会经济带来影响。 我们预测DCEP发行与运营的时间表如下:

lDCEP是M0替代(纸钞的替代) DCEP并不是发行一种新的货币,而是现有纸钞的替代。它的功能和属性跟纸钞完全一样,只不过它的形态是数字化的。 lDCEP具有无限法偿性 央行的数字货币属于法币,跟现金一样,是中央银行的负债,由中央银行进行信用担保,具有无限法偿性,就是说你不能拒绝接受DCEP。 我们看到现在私营的支付机构或平台,会设置各种支付壁垒,用微信的地方不能用支付宝,用支付宝的地方不能用微信,但对央行数字货币来说,只要你能使用电子支付的地方,就必须接受央行的数字货币。 l央行数字货币的投放模式为“双层运营体系” 即央行先把 DCEP 兑换给银行或者是其他运营机构,再由这些机构兑换给公众。DCEP 定位于物理现金的电子取代物,属于 M0,与现金等同,不计利息。双层运营体系保留了现有货币体系的制度和利益格局,不伤害商业银行的现有商业模式,不会引发金融脱媒,也有利于发动商业银行的积极性推广 DCEP。在技术架构上,在现有货币的运行架构基础上进行适当调整,形成“一币、两库、三中心”的结构。所谓“一币”,是指由央行担保并签名发行的代表具体金额的加密数字串。“两库”是指中央银行发行库和商业银行的银行库, “三中心”,是指认证中心、登记中心和大数据分析中心。 DCEP可以实现“双离线支付” 既然DCEP是纸钞的替代,它也支持传统的纸币支付模式,即不需要网络就能支付,我们叫做 “双离线支付”,是指收支双方都离线,也能进行支付。只要你手机有电,哪怕整个网络都断了也可以实现支付。 lDCEP不预设技术路线 DCEP 尽管借鉴了区块链技术中的理念和关键性技术,如非对称加密、可追溯性、不可伪造、点对点支付等,但现阶段央行数字货币的发行不直接采用区块链技术。在技术的选择上,央行不预设技术路线,所以也就不会强制采用区块链技术。按照目前的设计,由于央行数字货币将主要应用于小额零售高频场景,所以最为关键的就是满足高并发需求。根据央行官员透露的消息,定位于M0替代的央行数字货币交易系统的性能至少在30万笔/秒以上的水平。 DCEP与比特币、ULAM这样的数字货币的相同点和不同点: 相同的地方: 它们都具有匿名性,无需帐户即可操作,它们都实现了互联网上价值的传递。 不同的地方: DCEP本质上是人民币的延伸,法币有的优缺点它都有,它依赖的是国家信用和国家影响力。比特币没有团体做信用背书,它依靠算法和共识。 DCEP是稳定币,它的价值就是人民币的价值。比特币、ulam的价值并不稳定,它的价格波动大。 DCEP是中心化的货币,其生产发行由央行决定。比特币、ulam是去中心化的货币,其生产发行由算法和矿工系统决定。 DCEP与人民币纸币之间的相同点和不同点: 相同的地方: 都是中国央行法定货币,具有法偿性,不得拒收。 不同的地方: 纸币是看得见的,能手持流通; DCEP是电子产品,看不见,可持手机等设备流通; 与微信、支付宝对比 DCEP属于M0,微信/支付宝属于M1或M2领域 微信/支付宝使用商业银行存款货币进行结算,DCEP是用央行货币进行结算。商业银行不如央行稳定,如果破产后存在银行的钱就成了“债券”,需要在破产清算后,按“债券”比例进行赔付成真正的法币。而DCEP本身就是法币,不具有此风险。 微信/支付宝采用互联网支付;DCEP不仅支持互联网支付,同时还支持双离线支付 DCEP 是央行在新的国际形势和时代背景下提出的新的金融基础解决方案,显示出我国在金融领域的开放性和包容性,其推进的过程也将伴随着技术的革新而不断演进,并将在数字经济时代创造出新的经济生态。

本文来源:火星第一现场 —- 编译者/作者:火星第一现场 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

全方面解读DCEP

2020-04-30 火星第一现场 来源:火星财经

01.为什么要发行DCEP?

01.为什么要发行DCEP?

02.DCEP是什么?

02.DCEP是什么?

03.DCEP的发展过程

03.DCEP的发展过程

04.DCEP的特点:

04.DCEP的特点:

相关阅读:

- 币圈赵老哥:4.30比特币行情分析空军强势回归再度血洗全场2020-04-30

- 币圈所说的合约与期货是一回事吗?2020-04-30

- 数字资产的单点风险有多大?“巴士指数”告诉你2020-04-30

- 一根大阳线,千军万马来相见!2020-04-30

- 老常论币:4.30比特币行情分析宣告上涨结束后市高空为主2020-04-30