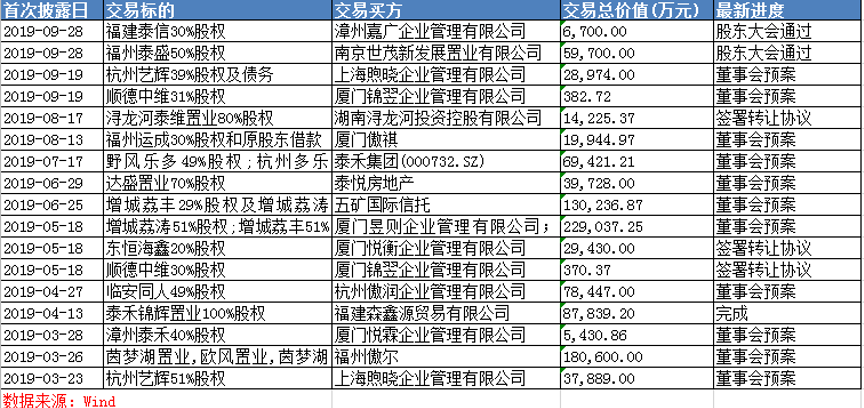

2020年4月26日晚,泰禾集团一纸公告,将黄其森“皇帝新装”揭开,堂堂泰禾集团竟然连一个控股子公司的的“窟窿”都填不上。 / 01 /泰禾失信 黄其森成“老赖” 由于为项目公司债务提供担保承担连带责任,泰禾集团以及实控人黄其森被列为失信被执行人。 事件起源于2017年3月,泰禾控股子公司东莞金泽置业向西藏信托贷款8亿元,期限为2017年 3月至2019 年9月,由泰禾集团、黄其森提供连带责任担保。 转眼到了还款约定日,还不见还款。于是2019年10月,西藏信托向东莞金泽置业及其所有股东、担保方提起诉讼。 双方于2019年12月31日达成调解,东莞金泽置业需要分批次偿还西藏信托贷款。 具体为应于2020年1月15日前偿还6000万元本金及473.73万元利息,应于3月31前偿还1000万元本金及利息,剩余款项在2020年8月31 前分期偿还。 不过东莞金泽置业在2020年1月支付1000万元本金后,没有继续履约还债。泰禾表示受新冠病毒肺炎疫情影响,东莞金泽置业一季度无项目销售回款。 西藏信托遂于2020年4月1日申请执行,项目公司以及为该项债务提供担保的泰禾集团及黄其森先生承担连带责任而被列为被执行人。 后因三方未就还款执行方案达成一致,该执行未履行,泰禾集团及黄其森又被北京市第四中级人民法院列为失信被执行人。 这在头部房企中十分罕见,黄其森成老赖的消息也一度占领热搜。泰禾也意识到玩大了,火速在4月30日表示已经与西藏信托达成执行和解。 经西藏信托向北京市第四中级人民法院申请,东莞金泽置业、泰禾集团与公司实际控制人黄其森先生的该项失信被执行人信息已删除。 黄其森和泰禾只是暂时解脱尴尬境地,泰禾集团的负债“围墙”仍未化解。 / 02 /泰禾的窘境 走不出的高负债 不到万不得已,黄其森也不会拒不执行。肯定是没钱了。此次债务崩溃的项目公司只是泰禾负债的“冰山一隅”。 截至4月26日,泰禾集团实际对外担保余额逾755.28亿元,占公司最近一期经审计归属于母公司所有者权益的409.17%。 泰禾的资金吃紧早在2019年就有苗头。 从2019年3月起,公司就大肆变卖旗下项目公司股权。Wind数据显示,2019年泰禾涉及股权交易事件有17起之多,绝大部分是变卖项目公司部分股权。

数据来源:Wind 靠变卖股权泰禾究竟回笼多少资金? 泰禾2019年主要经营业绩显示,处置子公司及其他营业单位收到的现金净额约为99.5亿元,比2018年1.2亿元增加约98.3亿元。 这些现金能否有效缓解泰禾资金紧张状况? 2019年泰禾短期借款约7.15亿元,一年内到期的非流动负债467.27亿元,这些都是泰禾短期内要偿还的债务“大山”。

图源:泰禾集团财报 但2019年末泰禾货币资金仅有134.13亿元,远不能覆盖一年内到期债务金额,公司还债压力较大。 泰禾背负债务压力也不是一年两年了,拉长过往业绩期看,泰禾也一直生活在高负债压力下。 Wind数据显示,公司资产负债率2010年末为67.13%,2013年升至82.59%。2018年为86.88%。2019年末84.88%。 泰禾的高负债与创始人黄其森“激进”的作风不无关系。泰禾集团于2010年上市,2017年实现1007亿元销售额。 黄其森一高兴就放出豪言,2018年将要实现2000亿元销售额目标。除了吸引到投资者的眼光,让公司股价连续涨停两天外,黄其森还收到深交所的监管函。 泰禾不得不低头表示,2000亿元只是董事长的愿景,不构成本公司的预测和承诺。 或许,从黄其森一开始做高端“院子”系,就应该想到这个依托富豪阶层相对“小众”的市场很难实现其规模梦想。 不过2017年泰禾依旧在疯狂收并购,无形中加重公司资金链负担。泰禾通过发行美元债、公司债等途径融资。 但从历年财报看,利息较高的非银贷款占比较大,严重侵蚀公司净利润。 2017年公司贷款合计约1354.94亿元,融资成本约为8.1%。其中非银行贷款829.74亿元,占公司贷款总额约61.24%。期内财务费用约为7.09亿元。

图源:泰禾集团财报 2018年贷款总计约为1375.07亿元,非银行贷款约为842.49亿元,占比61.27%,融资成本约为8.52%。期内财务费用约为8.30亿元。

图源:泰禾集团财报 2019年公司更是支付利息费用9.41亿元。 黄其森的另一个“激进”还在于股票质押。 泰禾于2020年1月公告的股东股份质押披露,公司控股股东及其一致行动人,累计质押所持股份的98.91%,占公司总股本62.01%。

图源:泰禾集团公告 通过股票质押进行融资,最典型的莫过于贾跃亭,2015年其股票质押率一度达到99%。 上市公司股东股权质押比例在50%以上风险概率将大大提升,超过70%就属于股权质押高风险,一旦股价下跌触发警戒线和平仓线则容易引起市场恐慌。 这恐怕也是泰禾最为担心的。在黄其森被列为失信被执行人后,公司股价再度下挫,从2019年高点的8.29元腰斩至4.4元。Wind显示,公司股价近250日跌幅已经达到24.37%。 索性泰禾在4月28日以收购泰禾人寿为名停牌。近年房企+险资模式被越来越多房企采用,房企可以通过险资这个“资金池”方便融资。 所以这对泰禾是构成实质利好。无论收购成功与否,泰禾的股价应该是可以缓缓气了。 / 03 /黄其森的资产“腾挪术” 雨打芭蕉、月下独酌,古往今来的文人雅趣都需要中国传统院落作承载。在房地产界,提到院子文化,非泰禾集团莫属。 而泰禾创始人黄其森又是背后最大推手。 泰禾集团创建于1996年,黄其森时年仅31岁。“鲜衣怒马”少年郎,意气风发、指点江山。 在2001年之前,公司深耕福建大本营,直到2002年挥师进京,才开辟了“第二战场”,泰禾也迎来高光时刻。 2002年公司拿下北京通州宋庄地块,在当时这幅地块还较为荒凉,但并不妨碍泰禾开发出令其声名大噪的项目“运河岸上的院子”。 2010年借壳福建三农成功上市,成为当年全国唯一上市的房企。 如果踏踏实实的做房地产,说不定泰禾就搭乘房地产发展高潮二十年成为行业魁首。 恰巧黄其森是一位在资本本市场“长袖善舞”者。曾在银行工作近十年,黄董财技十分了得,嘴边常挂“不懂金融就搞不好房地产”。 言外之意,懂金融的黄其森比同行们技高一筹。 早在2010年之前,泰禾就开始进入银行和证券领域,先后战略投资福建海峡银行、福州农商银行以及东兴证券。 而2015年泰禾索性自己做起金融业务,与控股子公司泰禾集团共同斥资25亿设立平潭金控公司。 2015年5月,泰禾集团斥资1.5亿元,与福建一些知名企业共同发起设立海峡人寿保险股份有限公司。 2016年金融版图再迈进,收购大新寿险,并于2017年11月更名为泰禾人寿保险有限公司,业务涵盖银行、保险、第三方支付等多领域。 截至2015年,泰禾参控股金融板块管理总资产规模达2330亿元(370亿美元)。

图源:泰禾集团官网 金融业务容易成为房企的“蓄水池”,也容易让房企在有钱之后迷失。泰禾就是。公司不仅在多元化发展道路上迷失,还在房地产项目收购上越走远。 泰禾于2016年开始正式进军医疗行业。2016年3月,泰禾收购在美国上市的阿莱恩斯医疗服务公司;2018年投资北京通州国际医院,一年就亏损几个亿。 2017年公司还进军文化院线,首家泰禾影城在北京立水桥店盛大开业。彼时影视行业正处于崩盘前的繁华顶点,完全不知道逃税“黑天鹅”将至。 黄其森也想对标万达,让院线拉动商业地产人气与价值。不过现在看来,泰禾的影视梦也终究变成“黄粱一梦”。 房地产行业多元化试水多年,头部房企也难逃多元化对净利润的负累,更何况泰禾? 此外,黄其森的财技在房企规模战中也表现的淋漓尽致。别人以招拍挂形势拿地,黄其森收并购。 从2016年开始,泰禾更多通过收购、参股等多种方式低价获得土地储备。到了2017年公司土地拓展则全面转为以并购为主的阶段。 在2017年泰禾获取的36个项目中,有26个是通过并购及购买资产的方式获取。公司在项目获取上合计投入资金552.40亿元(含土地拍卖和收购资产),获取土地792.80万平方米。 频繁的收购占用大量资金,但泰禾高端房产的富贵生意周转并不如意。尤其是在遭遇房地产行业小周期,让泰禾彻底沦陷。 2020年疫情加速房地产退潮,正应了那句老话,当潮水退去才知道谁在裸泳。2020年一季度泰禾业绩各项关键指标继续下滑。公司营收为4.80亿元,同比减少93.57%;归属于上市公司股东的扣除非经常性损益的净利润亏损5.42亿元,同比减少205.78%。 疫情正加速“收割”泰禾。命悬一线,未来泰禾是靠“卖卖卖”度劫,还是等待“白衣骑士”? 免责声明:文章内容仅供参考,不构成投资建议。 本文版权归“节点财经”所有,内容合作请联系微信:cuidabao009 本文版权归“节点财经”所有,内容合作请联系微信:cuidabao009本文来源:蜜蜂查 —- 编译者/作者:蜜蜂查 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

黄其森“财技”秀尽,泰禾的宿命是什么?

2020-05-08 蜜蜂查 来源:火星财经

LOADING...

相关阅读:

- 炒币机器人:币圈真真假假的投资机构,投资者需要谨慎2020-05-08

- FIN-全球首个资讯产业平台2020-05-08

- Delphi Digital 研报:DeFi 借贷协议 Aave 一直保持持续创新,值得关注2020-05-08

- 月报 | 4月全球区块链私募融资额43.42亿元,中国资本惜金不为2020-05-08

- 以区块链之名,行传统销销之实,可行否?2020-05-07