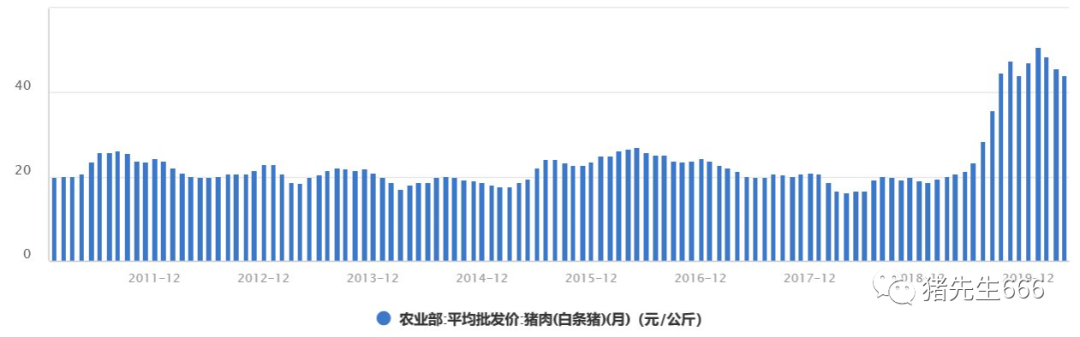

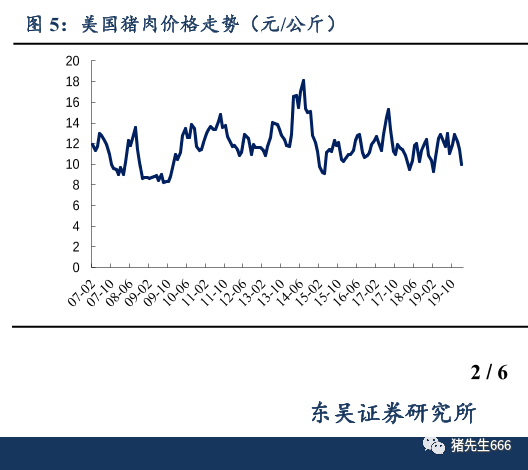

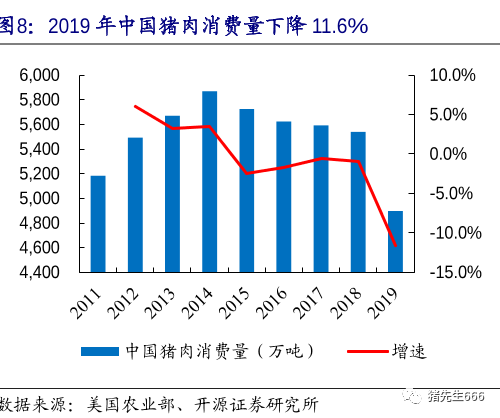

写在前面 前面我对自己的持仓股写了不少的文章,写完之后只有永辉超市涨了,而中国建筑,华侨城A和三聚环保都没涨。有人看到我对某股发表言论,就问我是否不看好了,或者卖了。我不会轻易买股,同样也不会轻易卖股。最近段永平抄巴菲特的作业买卖航空股割肉了,一时沦为笑谈,也着实让我很是意外。我自己在不断审视自己的持仓股,更多是要从各方面来拷问自己持仓的逻辑变了没有。如果你总是在试图做梦,看那些吹票文章以坚定信心,那就别在下跌的时候手足无措,因为这是注定的结果。 就因为我一个月没写某某股票,好多人都在问我持仓逻辑变了没有。就因为出来一个不知所云的报道,很多人吓得到处打听。我在微信群里丝毫也看不到自己灌输了这么久的价值投资的丝毫作用,我所看到的,不过是一群追涨杀跌的散户罢了。 想清楚了这一点,我就释然了。最近我开始关注欧派家居和金螳螂,不过还没细看,除此之外,思考更多的还是持股风险的问题,也就是不确定性总是会出其不意地出现,就如这次疫情让巴菲特对航空股的持股逻辑发生了根本性变化一样。我也在努力思考中,也因此文章可能更多谈的是风险,而不是收益。 不亏钱,才是赚钱的基础。 万科开始养猪了? 昨天就看到万科养猪的新闻了。去年的猪瘟让养猪行业无比火,前几天还有人在讨论牧原股份呢。我一直没怎么关注过这家公司,刚看了看,发现市值已经2720亿,而万科A造了这么久的房子,老大当了这么久,市值也不过2970亿。 万科在2020年3越正式成立了食品事业部,在业务开展初期,布局的是养猪,种菜和企业餐饮三大领域。万科这次招了五个岗位,包括猪场拓展经理、聚落化猪场总经理、养猪场预结算专业经理、猪场开发报建专员、猪场兽医,工作地点均在深圳。 跨界养猪里我最早听到的应该是网易,2009年就开始了。过了9年,阿里巴巴也加入养猪队伍,之后京东也杀进去。不知道什么时候腾讯也去养猪。房企里宣布养猪的企业也不少,比如中国恒大,碧桂园等等。不过我总感觉都是雷声大雨点小。包括万科的这次养猪,我觉得更多应该还是探索性质,后面会搞多大规模还是未知数。 对零售业是降维打击? 今天在雪球上有人问我:“万科如果转型生活服务商采购,进而带动其他地产商跟进,会不会对永辉超市降维打击?” 我个人的意见,万科始终是一家专注的企业,这家企业几十年来始终聚焦地产主业,所谓的转型生活服务商,其实也是围绕与地产直接相关的领域,比如物业管理,比如商业物业,物流物业等的出租管理等等。最近万科将物业管理拓展到了城市管理,但相关的内容也还是物业管理的范畴。万科始终是聚焦在自己的核心竞争力上,而且发展也一直十分稳健。也因此,我不认为万科A会在零售领域去与永辉超市竞争,相反,他们或许后面会合作。这是其一。 另外,房地产和零售业是完全不同的两个行业,两个赛道。“降维打击”原本是《三体》中说高等文明针对低等文明来说的。把“降维打击”放在房地产和零售上,那就是房地产是高等行业,零售业是低端行业咯?如果是这样,那全世界应该都是地产商的了。 隔行如隔山 不同的行业有不同行业的壁垒,跨界转型很少有成功的。前几天我看到有篇帖子说沙漠治理无非就是种树而已,最简单的事。这就是隔行如隔山,无知无畏的表现,没有哪个行业是简单的,沙漠治理是全世界的难题,形成沙漠最根本的原因是缺水,而土壤沙化之后会加速水的蒸发。在本就缺水的地方种树,大量的水分蒸发不会带来降水的增加,反而会将沙漠地下水位降得更低,数年之后这些树会再次缺水而死。所以真正的治理沙漠,始终需要根据当地的条件采取因地制宜的措施。哪里是种树这么简单。 放在养猪上也是如此。很多人总以为养猪不过就是盖几个猪圈而已。既然人的房子盖了,给猪盖房子也不在话下。以这几个地产商的盖房子的速度,这些个猪圈要真认真盖,一年盖下去够全世界吃好几年的肉了。 牧原股份赚翻了 从下面的数据来看,2019年之前,中国的猪肉价格虽然也在变化,但基本是围绕每公斤20元附近在波动,到了2019年才因为非洲猪瘟的出现而价格暴涨。 下面是各国白条猪的生产成本对比。可以看出猪肉的主要成本还是饲料成本,劳动力成本在整个成本中的比重很小。美国的白条猪成本只有7.5元每公斤,而成本最高的意大利也才14元。也因此中国平均20元的零售价其实是相对偏高的。这主要也因为国内的粮食价格比较贵。 下面是牧原股份最近十年的销售净利润率。如果我们将2010年到2019年的利润率做一个算数平均,就是21%。说实话,这个净利润率仍然很高,但却要低于2019年的水平。 作为对比,来看看超市零售业的利润率。2013年之前,受到网购的影响尚小,而到了2014年之后就连年下降。2020年一季度重新提升还是因为这次疫情。 净资产收益率那叫一个惨。 对比之下你不能不承认,养猪业的确是个好行业。如此之高的净利润率,的确在刺激各路资金加速流入养猪业,包括国外的进口也在迅速增长,其中就包括美国,看看美国这恐怖的猪肉价格。 不过我更喜欢从长期来看问题。从长期的角度来看,养猪业走向规模化是大势所趋,而其利润率其实无法维持过去几年的平均水平。 牧原股份股票的回报空间还有多少? 下面是美国的养猪企业的市占率。 如果我们按照中国未来5000万吨的猪肉年消费量,每公斤20元的平均出厂价,则养猪市场共计1万亿。要是牧原股份能做到老美的10%左右的水平,那就是1000亿的营收,对应于一年500万吨的产量。而美国全年的产量才1200万吨。 是不是也挺恐怖的?那么这1000亿元的营收对应多少利润呢?我觉得未来肯定是无法维持21%的的净利润率这样的水平的。但如果参考温氏股份这样的养殖企业,倒是有可能: 温氏股份过去九年的净利润率平均为12%。当然我并不是说温氏股份的净利润率水平是标杆来否定牧原股份的优秀,但这个行业长期保持这样的盈利水品我觉得是很难得。如果你觉得后面可以更高,高到50%,那你也可以据此来计算。 而如果按照温氏股份这个水平,牧原股份1000亿的营收对应于120亿的净利润。当然,这是按一个完整周期平均的结果。当前的2720亿的市值,大约对应于这一远期利润目标的22.7倍。这个估值水平如何呢? 按照过去十年平均得21%,对应于210亿元的利润水平,当前市值对应的市盈率为13倍。 我们需要注意到,中国的猪肉消费量其实在连年下降,2019年只是因为环保和猪瘟等因素意外多下降了,其缓慢的下滑趋势应该是不变的。与此同时,禽肉,鱼肉和牛羊肉的消费量是逐步提升的。不过未来可见时间内,我觉得中国人爱吃猪肉的现状不大会改变。也因此这个消费量即便有所下滑,也不会太多。 万科养猪,能否再造一个万科? 话题回到万科。即便万科真的开始养猪,我们当它会做的非常成功,打入前10(毕竟人家阿里巴巴,网易,京东,恒大,碧桂园他们都要养,并且保不齐腾讯也会养,谁知道后面保利地产,贵州茅台什么的也来呢),按2%的市场份额,可以取得200亿的营业额,大约24亿元的利润。这大约与牧原股份当前的营收规模差不多,我觉得这已经是20多个小目标了,不算小了。你觉得会对它的市值有多大影响吗? 一个人的格力电器 今天看了几个董明珠的视频。其实董明珠在观众面前和在员工面前完全是两个人。在公众面前,我们看到的是一个慷慨激昂富有激情的铁娘子。但在公众面前,董明珠却表现的嚣张跋扈。 或许董明珠认为她很重视人才,很重视别人的意见,但她无形之中把自己当成了真理的化身。副总裁在董明珠面前点头哈腰,连一点尊严都没有。如果真有有才之士,我不知道他能否忍受这样的羞辱?反正我不会,即便你给我再高的薪酬。我相信绝大多数有才华的人都有人格尊严。董明珠这种放肆的方式收获的绝对不会是人才。而缺乏真正的人才的企业,我不知道会何去何从。 朱江洪是在2012年退休的,同年董明珠任格力电器董事长。下面是我前几天分析格力电器年报时,将多计提的返利加回利润表中做出的调整后利润。我们可以看到,朱江洪卸任之后,格力电器又维持了两年的利润高增长,之后就开始原地踏步了。我不知道2013年和2014年的增长是否应该算在董明珠身上。 但我当前可以感受到的是,格力电器的主营业务增长乏力,盈利能力持续下滑,而新业务却迟迟没有突破。有突破的只有董小姐的网红影响力,和格力电器一再被炒高的股价。 反观美的集团呢?我们还是只拿美的集团的空调营收来做比较。 再来看美的集团空调收入占格力电器的比例。试问格力电器空调老大的位置还能坐多久? 本文来源:猪先生666 —- 编译者/作者:猪先生666 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

从万科养猪来看牧原股份的成长空间

2020-05-09 猪先生666 来源:火星财经

LOADING...

相关阅读:

- 老是黄金,年轻是比特币-Cryptovibes.com2020-08-06

- 探索当今加密货币交易所的利润以及如何参与其中2020-08-05

- Blockrockets选择AZHOS作为本月的区块链初创企业2020-08-05

- BTCU团队参加Ritossa的家族办公室全球投资峰会2020-08-05

- 8.5币圈达人陆淼:市场重新洗牌八月能否回牛?在线教你如何拿住多空2020-08-05