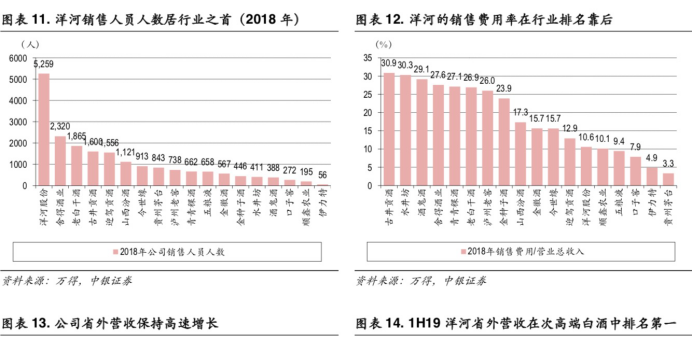

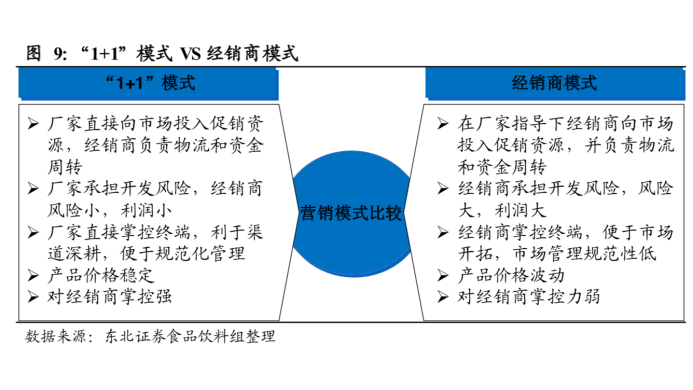

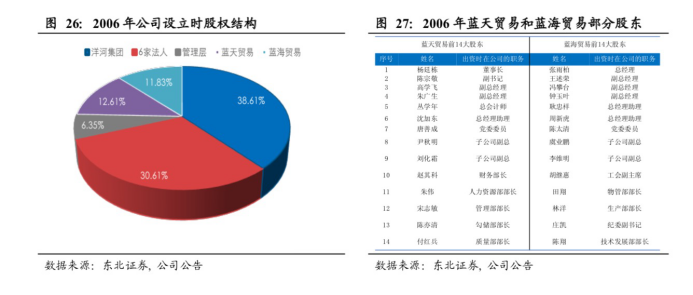

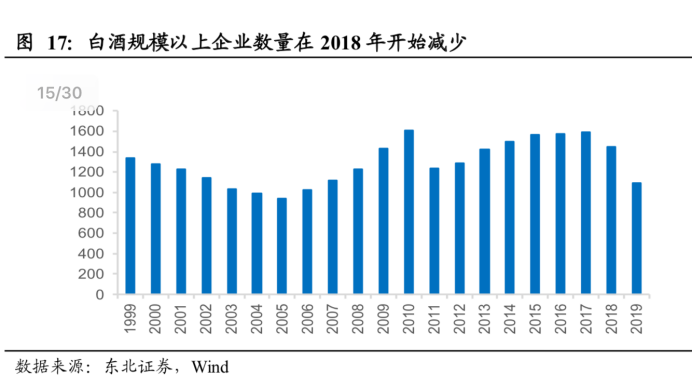

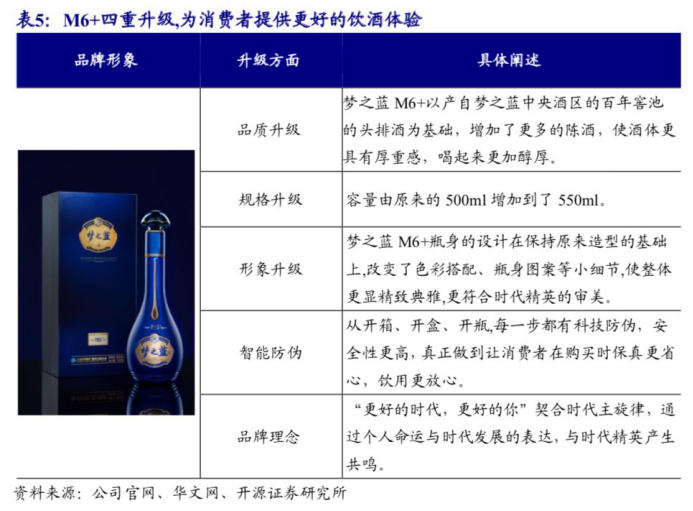

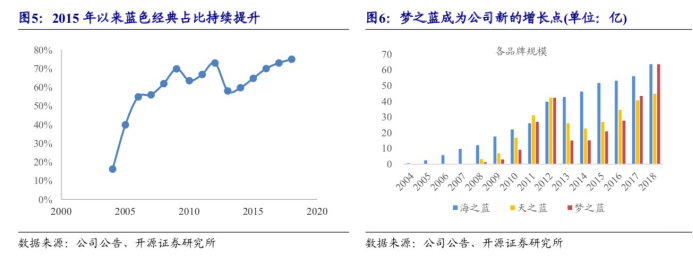

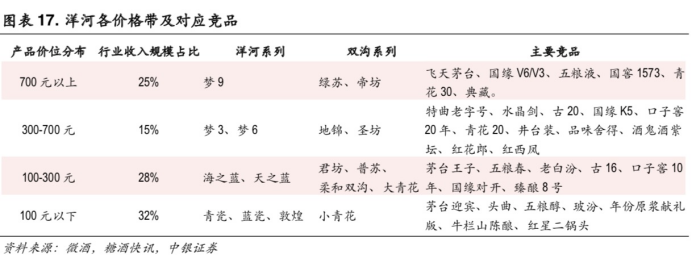

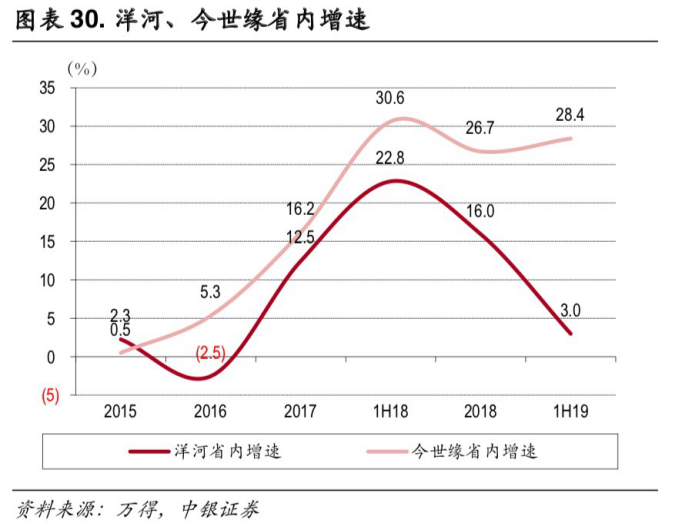

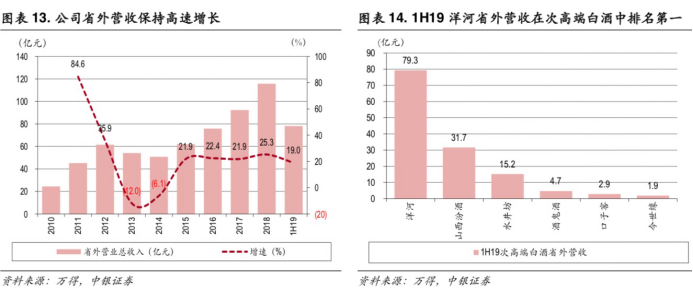

点击上方“蓝字”关注我们 牺牲5.1假期完成的深度分析,觉得好的朋友还请帮忙转发扩散。 洋河股份近两年面临经营困境,2019年营收、净利同比分别下降4.3%、9%,这是自2015年以来的首次下滑。股价近一年走势低迷,估值远低于白酒平均水平。曾经拥有辉煌历史的洋河到底遇到了什么困难?未来的展望又是如何?以下从五个方面来讲。 1、过去的洋河优秀的基因是什么? 2、现在的洋河遇到了什么困难? 3、未来的洋河将如何走出困境? 4、洋河股份近期的看点在哪? 5、业绩预测及估值分析。 1 过去的洋河优秀的基因是什么? 2003年洋河推出定位中高端蓝色经典系列酒,抓住了商务用酒升级的趋势,在上一轮白酒行业的“黄金十年”(03年-12年)中的营收复合增速为 50 %,中商端复合增速更是高达93%,销售收入从不到 3亿上涨至 172.7 亿元。整风运动之后,洋河推进渠道转型,产品结构升级,布局“新江苏战略”。15年,公司业绩率先复苏,实现营收 160.5亿,同比增 9.4%。19年,公司营收规模231.26亿,连续十年营收规模稳居行业第三。 2003年之后的洋河快速发展得益于以下四个方面: 1.成功打造蓝色经典品牌。2018年营收占比超过 75%,同比增长5%,2015年以来持续提高。2008年“绵柔型”作为白酒特有类型被写入国家标准后,成为“绵柔鼻祖”,在品质概念中占有差异化优势。 2.全国化深度推进。管理层战略超前,2008年首提全国化战略,2011年初步完成全国化(销售平台覆盖所有省份,333个地级市,2862个县区,22个省销售破亿),2013年提出打造“新江苏市场”(县800万、市1500万),2019年共有570个新江苏市场(2015年298个),占省外营收70%以上。省外营收占比从2006年的15%提升至2019年的55%(2018年是48%)。 3.营销模式的持续创新。渠道力是洋河的一大护城河,营销模式长时间领先行业,渠道掌控能力强。一是销售团队规模遥遥领先却费用率低。2019年销售人员5632人,加上直接控制3万多地推,深度管理1万多家经销商,销售团队规模遥遥领先,但销售费用率11%左右(泸州26%、汾酒22%),行业排名靠后。二是营销架构逐渐扁平化,快速应对市场变化。率先引入深度分销模式,对经销商和终端深度控盘,通过十几年的渠道深耕,拥有标准化的营销管理模式和执行力强的营销队伍。 4.优秀的管理团队和灵活的激励机制。体制灵活奠定洋河根基,两次混改为“洋河速度”加足马力。2002年改制解决了公司体制僵硬、国有独资等问题,其后蓝色经典品牌诞生;2006年改制以管理层及核心技术骨干股权激励为主,员工利益与公司发展深度绑定。2006年国资、高管及核心技术人员和经销商分别持股38.6%、30.8%、13.7%,这种持股结构极大调动管理团队和渠道积极性,实现了黄金十年发展。 2 现在的洋河遇到了什么困难? 白酒行业自2016年进入恢复增长期后,公司相比于其他次高端及高端白酒增速略慢,2016至2019年,营收、净利平均增速洋河10%、8.9%,而泸州老窖23%、33%,五良液23.5%、30.2%,今世缘19.4%、21%(利润增速快于营收,消费升级趋势明显)。是什么导致了近四年的困境?长期的还是短期的影响? 从历史原因看,2013至2015年行业调整期影响小,2016年基数大。 从外部原因看,行业竞争逐渐趋于激烈,呈现存量格局下的挤压式竞争(白酒总销量2016年达到顶峰后,连续四年下降,2019年微降0.8%;规模以上企业数量自2018年连续两年下降),今世缘2019年增速行业第一,加剧省内竞争。 最重要的还是要从自身找原因: 一是渠道层面,一方面厂商较为强势,经销商沦为配送商,积极性受挫,部分经销商脱网;另一方面,原来以销量考核为导向,导致压任务、库存高,大量低门槛招商、市场秩序乱,终端价格难上涨而出厂价不断上调,最后导致渠道利润压缩。 二是产品层面,品牌不聚焦、形象不明晰,海之蓝、天之蓝省内价格带丧失,加上次高端竞争加剧,导致需求放缓。 三是组织管理层面,现任管理层持股比例偏低,2006年实施股权激励后,后续伴随公司成长起来的核心骨干并没有股份。(原高管董事长杨延栋、总经理张雨柏分别持有4.8%、4.48%,其余高管持股均超1%;而现任董事长王耀持股比例不到0.1%,总裁钟雨(2015年任现职)、副总裁郑步军来自双沟酒业、副总林青来自宿迁市政府,均未持股,副总刘化霜、傅宏兵上任不到一年,持股比例极低。加之考核动作僵化、多个品牌一盘棋资源无法聚焦,从而导致一线问题得不到及时解决。 回顾洋河近20年的发展历程,2003年以来的高速发展到近四年的步履蹒跚,充分展现了事物发展的两面性,一个方面演绎到极致就可能走向他的反面。 十几年的高速发展打造了庞大的体量,但高基数下的高速增长将越来越困难; 深度全国化的布局完成伴随而来的是未来进一步扩张的天花板; 厂家对渠道和销售终端的深度控盘是公司初期快速发展的法宝,但极度追求厂家利润的结果让经销商丧失了内动力; 以销量为考核导向,在快速建立庞大经销网络和队伍的同时,带来终端的秩序混乱、价格失控、品牌受损; 从高端、中高端到大众酒,洋河具备最完整的产品矩阵,但品牌不突出、资源不聚焦的问题也日益凸现; 股权激励助力洋河开启高速发展的黄金十年,但新老交替后的今天却成为公司发展的桎梏(新管理层持股太低,老管理层持股过高却难以退出) 综上,洋河当前遇到的困境是其发展模式到一定阶段必然要爆发的问题。 3 未来的洋河如何走出困境? 令人欣喜的是,优秀的管理团队看待问题和应对之策依然彰显优秀的品质。 渠道层面:构建新型厂商关系,提升经销商主观能动性,清理劣质经销商,优化渠道秩序。 产品层面:聚焦打造M6+,拉升品牌形象,盘活整个产品矩阵发展。 组织架构层面:一是2019年7月,聘任刘化霜为常务副总兼苏酒董事长,主管销售工作,刘总曾参与蓝色经典品牌打造并曾任蓝色经典总经理,有丰富实战经验。二是2019年10月,推出10-15亿回购计划用于员工股权激励。三是资源聚焦梦之蓝团购渠道,与海、天在运作上分离,并实行柔性考核,明确保品牌、保价格战略目标。 从公司各项政策推进程度来看,针对渠道利润、产品动销、厂商关系等问题,公司对问题理解深刻并对症下药、直指问题核心。公司自2019年二季度开始主动控货挺价,3季度进入全面调整期,此次调整有望解决公司在过去发展中的遗留问题,预计2020年有望结束调整。 公司未来的发展空间来自哪里? 一是从销售端看,梦之蓝将成为公司增长主要驱动力。 从行业来看,受益于商务及大众宴请的消费升级,近五年300-800元的次高端量价齐升,行业复合增长率28%,是增长最快的价格带,且份额进一步向名酒集中,品牌力和渠道力优秀的酒企将脱颖而出。 从历史来看,梦之蓝近五年复合增速49%,次高端市场份额从2012年的10%增长到2018年的18%。主要缘于全国化基础良好的渠道优势和省内升级红利。 从未来展望看,聚焦资源打造M6+,公司计划2-3年将其打造成为50亿级别的单品。600-700元价格带还未出现大的竞争品牌及对手,且市场容量大,同时公司资源投入大,渠道利润高于竞品,有实现爆品的潜质。 二是从供给端看,公司10年前扩产形成的基酒从今年开始逐步放量。 高端白酒的品质很大部分缘于窖藏时间长的基酒比例。当年酿造的酒当年不卖,当年卖的酒是以前窖藏的基酒勾兑而成。据公司介绍,梦之蓝由储存10年以上基酒勾兑而成。公司2010年收购双沟至2014年技改扩建全面投产,2010年至2014年半成品(基酒)增长最快,2014年以后趋于稳定,年均增长4.5万吨左右,2018年达到70万吨。也就是说,梦之蓝产能放量是在扩产后的10年后,2020年第一批产能释放,2022年第二批产能大释入。截止2018年公司拥有窖池7万多口,年原酒产量16成吨,成品酒产量29万吨,总储酒量100万吨,均列行业第一。 面对未来,洋河能否再续高速增长的辉煌? 我的理解是高速增长“有点难!”: 一是白酒行业进入总量稳定,存量挤压式竞争的时代,虽有消费升级的大趋势,但今世缘、泸州老窑、汾酒、古井贡等白酒企业的进取、效仿与追赶,竞争趋于白热化。 二是企业进入成熟稳定期的增长,增速入缓也是必然趋势。 但是,实现小步慢跑的低速增长还是非常有可能的: 一是充分受益于消费升级的大趋势。洋河的中高端占比不到30%(有空间),但增长势头强劲(2015至2018年复合增速49%),M6+成为爆款单品的可能性也不小。基酒产能释放有助于苏酒手工班、梦九等高端白酒品质和产量的提升。未来产品结构的比例变化有助于毛利率提升,实现低营收增速下的高净利增长。 二是受益于全国化品牌白酒的集中度提升。利用梦之蓝的品牌打造,以高带低,抢占地产酒的市场份额。洋河在省外市场具备酒质、品牌优势,在全国主流白酒消费从100元向300元靠拢将成为趋势的背景下,洋河借助完善的全国化市场渠道,有望实现从海、天系列向梦之蓝的升级。目前,“5+2”省外核心市场市占率低于10%,其他市场平均在1%左右,仍有提升空间。 4 洋河股份近期的看点在哪? 以上只是基于洋河基本面进行的逻辑推演,具体还要跟踪日常的动销(看批价变动情况)、预收及营收、净利的变化情况。从最新公布的一季报来看,有几个亮点值得关注: 一是预收账款近两个季度大幅增加。分别为67.54亿元、64.32亿元,同比增51%、226%。(2016至2019年一季度末预收分别为4.15、13.61、14.68、19.74亿元)。这个指标意味着:一是渠道调整进展顺利,经销商备货积极;二是市场对M6+期待较高,招商受欢迎;三是为今年完成业绩奠定了基础,如果把预收款的同比增量加回,营收将增加44.58亿和净利增加15亿。 二是毛利率和净利率逐步恢复。毛利率(73.4%)水平恢复至2018年水平,同比增长2个点;扣非净利32.02/92.68=34.5%(同期35%),说明M6+新品进展顺利,产品结构升级趋势得到了延续。此外,分红率61.24%,股息率高于3%。 三是未来股权激励方案值得期待。公司回购股份已实施5亿元,最低80.37元,最高110.88元(计划回购10-15亿元用于股权激励,不高于135元)。 5 业绩预测及估值分析? 公司提出2020年“营收力争保平”的目标,我认为这个目标实现的概率非常大:一是近几年增速低且2019年基数相对较低;二是一季度预收64.32亿,加上一季度已完成的92.68亿,共157亿,相当于目标收入的68%。 净利率按2015-2019年平均值33.2%计算(今年应有所提高,保守一点计算),那么计算出的净利为231.26*33.2%=76.78亿元,相当于每股收益5.09元,同比增4%。 如果,加回今年新增的非经常损益5.89亿(今年一季度因中银证券上市赚9.46亿,导致今年一季度比去年同期非经常损益多5.89亿)计算每股收益5.49元,同增12%。 2020年股价预测:大家点击右下方“在看”,“在看“数量超过5个后,进入公众号主页,点击”进入公众号“,然后在对话框里发送”洋河“就会蹦出答案。(注意:要点击过”在看“的用户,且总”在看“数超过5哦) 以上计算的取值相对偏保守,是为了留有足够的安全边际。如果二季度经营数据继续保持增长态势,全年业绩超预期的概率比较大,如果市场认为压制公司增长的悲观预期已经改善,估值的提升概率也比较大。 因此,此时的洋河,赔率和确定性都是不错的。戴维斯双击的出现值得期待! 需要注意的是:高估就卖、低估才买的做法可能会导致过早出局或无货可买的情况出现,所以要充分认识到估值只是一个非常主观而且极其宽泛的区间,对每个人来说,要做的应该是,把握这个区间、理解自己以及他人的不同,寻找那些符合你财富观和价值理念的定性定量研究,不拘泥于估值与计算,认识到全垒打的产生根源是理念和对未来的感悟,计算式的价值投资决不该成为重点。 免责声明:文章内容仅供参考,不构成任何投资建议!据此操作,风险自担。 粉丝福利:底下为“投资互助交流群”——知识星球入口,扫描二维码即可免费加入。 转载是一种动力 分享是一种美德 本文来源:守股守心 —- 编译者/作者:守股守心 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

一家有望走出戴维斯双击的公司——洋河股份深度分析

2020-05-12 守股守心 来源:火星财经

LOADING...

相关阅读:

- 以太坊在反弹洗牌市场中成为领导者2020-08-06

- 币圈丽姐:午夜行情分析,你不可错过的深度点评2020-08-06

- 报告创下历史新高后,Chainlink抢占了市场焦点:报告2020-08-06

- 比特币价格再次突破11,600美元 市场恢复绿色2020-08-05

- 以太坊期货市场超过比特币期货增长2020-08-05