作者 | 周公子 来源 | 周观新金融 自从瑞幸的资本神话一夜之间成为泡影,中概股随后遭到空头放大镜式狙击,处境更加艰难。 作为中概股的重要组成部分,互联网金融公司几年前曾迎来一波密集上市潮,但随着监管政策的不断加码,尤其是对于P2P业务的强制清退,让多家靠P2P起家上市的平台已经难以为继,不少平台的股价较最高点时已经跌去超过九成,在退市边缘不断试探。 面对监管不确定性、业绩下滑及业务转型等形势,互金中概股“带伤转型”的故事,还能持续多久? 01 三成在退市边缘徘徊 屋漏偏逢连夜雨。原本就处于下行周期的互金行业,又遭遇了来自美股市场的致命一击。 截至5月8日,15只互金中概股股价均跌破发行价,成为中概股中的“重灾区。其中,和信贷、圣盈信、信而富等5只个股相对发行价跌幅超过90%,八成个股股价相对发行价腰斩。 这些互金中概股面临的不仅仅是股价破发的问题,更为严重的是股价长期低于1美元。对于美股上市公司而言,股价长期低于1美元,意味着上市公司将面临退市风险。 纽交所规定,上市公司如果连续30天总市值低于5000万美元;或一家上市公司股票的平均收盘价在连续30个交易日内低于1美元,便触发退市机制。纳斯达克证券交易所退市规则也明确指出:连续30个交易日股价低于1美元,便会向该公司提出退市警告,并限其在90天内改善公司业绩,否则该公司将被勒令退市。 而品钛、微贷网、信也科技、点牛金融、趣店、信而富、嘉银金科以及宜人金科的股价也不容乐观,徘徊在1美元至4美元之间,股价高于5美元的仅剩下玖富、乐信和360金融。 互金中概股上市以来破发情况

数据来源:Wind 截止日期:20200508 在周观新金融看来,美股熔断对中概股影响确实很大,但中概股尤其是互金中概股股价的惨状跌幅,美股熔断却并非负有直接责任。 网贷之家数据显示,2018年初至2019年三季度末,互金中概股指数已经整体呈下降趋势,2018年1-5月互金中概股指数波动较大,但总体围绕1000点波动,6月-8月受P2P网贷行业风险集中爆发的影响,互金中概股指数直线下行,2019年受国内整体资本市场行情向好的影响,上半年互金中概股指数相对平稳,但由于市场信心不足以及外部市场影响,三季度末指数继续下跌,并在2020年二季度达到谷底。 以2018年1月2日为指数基期,通过与基期日指数进行对比计算,互金中概股与上证指数相关系数为0.63,与标普500指数相关系数为-0.42。这在一定程度上说明,虽然互金中概股在美上市,但是与上证综指的相关性更高,与标普500指数相关性相对较弱,且呈负相关。

互金中概股与两大主流指数走势对比 数据来源:网贷之家 截止日期:20190930 从市盈率来看,自2018年以来,互金中概股指数的静态市盈率整体呈现下降趋势。这主要是因为外部宏观市场经济的不确定性,再加上P2P网贷行业的备案一度延期,规模也在逐渐收缩,市场情绪偏于悲观,这综合影响了互金中概股的股价整体下行。另外,因行业马太效应显现,部分平台上市后品牌知名度也有所提升,运营成本的下降带来盈利的改善,也是静态市盈率下行的影响因素之一。 综合而言,互金中概股指数的静态市盈率已处于相对较低的水平,但静态市盈率因是基于历史的每股收益计算所得,存在一定的滞后性。

互金中概股静态市盈率走势 数据来源:网贷之家 截止日期:20190930 02 运行逻辑存在差异 从美股市场的角度来看,由于政策、监管、法律环境的不同,包括互金在内的中概股海外上市,还面临着估值过低、被做空等多方面的挑战,尤其是今年以来形势尤为严峻。 首先,美股长牛十年,绝不仅仅只靠美联储放水,以及特朗普的“护盘”。 从盈利能力看,中美的公司差距并没有那么大,但中美股市运行逻辑不同,美股的驱动是盈利,没有高增长,就没有高估值,不是行业龙头,就不可能享受估值溢价。通常,美股公司上市赚钱后会回购,从而不断推高股价,但对于A股的很多上市公司的而言,融资是头等大事,赚钱了要融资扩大规模,亏钱了要融资还债。 其次,美股本身就缺乏估值及发行规模的上限。海外证监会和交易所对上市公司既没有估值上限的限制,也没有对IPO发行规模的限制,这个就给企业和承销券商留下了足够的发挥空间。 承销券商希望IPO发行规模越大越好,因为发行规模和业绩提成息息相关,自然会劝说企业多多益善;上市前,券商会与企业方沟通,声称能够为企业介绍各类长线的资金方,以完善企业股东结构以及提升流通筹码的稳定性;同时券商还会告诉企业上市后,研究部门会相应发布一些研报,从而吸引美国的机构买入。于是企业方会对IPO的发行充满信心,在IPO价格和规模方面也会相应地高于心理价位,尤其是在券商的鼓动和IPO超额认购的情况下,管理层产生“市场高度认可”的错觉,从而提高IPO发行价格和规模,这在一定程度上也造成中概股上市屡屡破发。 此外,海外投资者对中国企业的投资热情也有限。在传统行业,海外发达国家的企业普遍要优于中国的企业,相对于中国传统企业的股票,海外投资者更倾向于投资其本土相应领域的公司。对于互金这类的新经济企业,大多数上市都是亏损的,海外的投资者更是无法深入地了解其商业逻辑,因此导致相对保守的投资人也对这些企业不感兴趣,买盘自然也会相对稀疏。

美股中概股月成交额分布情况 数据来源:Bloomberg 时间:2019年全年 从流动性的角度来看,美股中概股的交易主要集中在头部的公司之间。从2019年的平均月成交额来看,成交额低于1000万美元的公司多达163家,占全部美股中概股的75.8%以上,而头部的公司如阿里巴巴等,月成交额能够达到200亿美元以上。 从换手率的角度来看则更加明显,目前市场上的231家中概股有78家月换手率低于1%。其中的原因一方面来自于市场的虹吸效应,头部企业如阿里、拼多多、京东等明星企业聚集了大量的市场关注,另一方面也确实是不少部分企业质地一般,二级市场遇冷。 图表:美股中概股月换手率分布情况

资料来源:Bloomberg 时间:2019年全年 前几年市场向好的时候这些问题相对不那么明显,但自从今年从瑞幸、圣盈信事件之后,中概股已经遭到空头放大镜式狙击,互金中概股尤为困难,部分濒临退市。不管是大势所趋还是形势所迫,如果未来中概股回到港股上市,对于已经习惯圈钱逻辑的公司来说也不能算是新的契机,因为港股同样活跃着做空机构,做空手法和美股市场如出一辙。 03 行业下行,业绩悉数下滑 雪上加霜的是,消费信贷周期在2019年第四季度已进入下行趋势,互金上市公司近期公布的2019年第四季度及全年业绩基本均呈下滑趋势。 根据已披露年报数据,互金公司2019年业绩分化明显。360金融、乐信、信也科技、趣店及维信金科营业收入实现同比增长,其中360金融涨幅最高,达107.3%,而收入规模最大的为乐信,达106亿元;净利润实现同比增长的有4家,分别为乐信、趣店、360金融及维信金科,其中360金融同比涨幅最高,达109.6%,而净利润最高的为趣店,达32.6亿元。 不过,如果拆分成每个季度来看,情况可能不那么乐观。财报显示,除了宜人金科之外,公布的另外6家第四季度的业绩都清一色下滑,且有的平台下滑幅度较大。例如,360金融2019年第四季度的营收为24亿元,环比下降了7%,这是自360金融上市以来首次出现负增长。此外,其第四季度4.3亿元的净利润也创下了上市%。 数据来源:公开资料

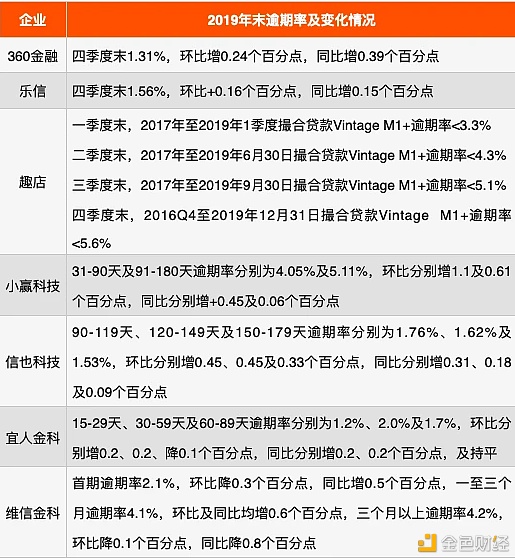

数据来源:公开资料 尽管业绩下滑的幅度不一,但在下滑的原因方面,上述平台的口径几乎一致: 一是2019年监管对于大数据风控行业的整顿,使得对贷款用户的数据收集和使用,以及金融科技平台营销活动进一步限制; 二是监管要求P2P平台有序清退业务,监管环境变得越来越严格; 三是整个行业的逾期率在急剧上升。 数据显示,在7家披露相关信息的企业中,逾期率多数出现了不同程度的上升,显示资产质量的下滑,其中趣店的逾期率上升最为明显。 为了应对逾期率的上升,各家平台都加大了贷款准备金的计提,这也是对净利润造成影响的因素之一。例如,360金融2019年第四季度的贷款准备金同比增加309.5%至2.8亿元,2019年全年的贷款准备金同比增长994.4%至4.87亿 元。

数据来源:公开数据 原本就处于下行周期的行业,今年还遭遇了2020年新冠疫情的致命一击,互金企业尚未公布的一二季度的业绩也值得担忧。 2020年一季度受限制出行的影响,线下消费几乎停滞,导致疫情期间消费信贷需求不足,规模明显下降;另一方面,疫情造成个人收入、还款意愿的变化,进而滋生恶意逃废债,让消费信贷的风险短期内大幅度上升。一降一升之下,消费信贷行业承受巨大压力。 疫情对于上市互金平台的业绩影响有多大?趣店管理层在财报会议上提到,2020年前两个月,趣店的贷款规模及开放平台的平均每月交易量,较2019年第四季度分别减少约50%及61%;D1拖欠率从2019年第四季度的13%增加到2020年2月份的20%。此外,开放平台的贷款规模也有所下降,因为所有的行业参与者都在收紧风控模式。 乐信预计今年一季度的逾期率会有50个-100个基点的上浮。据乐信管理层介绍,今年一季度乐信已经限制或降低了20亿元的使用额度,涉及的用户在60-70万左右。信也科技也称,与上一季度相比,2020年一季度的贷款量有所下降,此外受疫情的影响,逾期率近期上升了约0.5%至1%,预计逾期率将保持在6%至8%之间。 04 平台“带伤”转型 内忧外患之下,各家平台使出浑身解数开始转型,以符合监管要求。 转型助贷机构,即与金融机构合作,还有小贷公司是这两年互金企业转型的主要路径,多家上市互金公司财报披露的信息也揭露了这一趋势。周观新金融梳理近半年的情况来看,开放平台、商城是互金企业转型的新热点,在多家财报里,都提到了紧跟消费金融行业大的走势,获取新的用户。 以乐信为例,2019年财报可以看出乐信电商业务增长近五成,而网贷业务降了六成。具体看,乐信“分期乐”商城GMV(成交总额)达81亿,同比增长38.7%,4季度GMV达24亿,同比增长40.5%,其电商业务收入大幅增至38.29亿,同比增长了47.21%,而在2016、2017和2018年,该收入一直很“稳定”地维持在26、27亿元左右。 为了拉新和提高用户活跃度,乐信也不惜投下重金。2019年第四季度,乐信销售及市场推广费用为5.2亿元,同比2018年第四季度的2.1亿元增加了148%。2019年全年,乐信销售及市场推广费用高达15亿元,与2018年的5.9亿元相比激增161%,至于其业务在未来能否为公司带来更多实际收益,还有待观察。 小赢科技紧跟步伐也推出了线上商城。财报披露,截至2019年底,小赢科技线上商城总交易额为2.53亿元,其中,第四季度完成交易额1.609亿元,较第三季度增长107.9%。趣店于去年就已经上线的“万里目”奢侈品电商也有起色,百亿补贴和明星直播带货赚足噱头。 寻找新增长点,成为互金中概股们共同的渴望。然而,要找到和消费金融业务一样可观的新增长点,是很有难度的。除却大环境原因,互金企业的隐患从上市之初就早已埋下。大量违规平台或暴雷、或被立案查处,IPO成了很多互金企业自证的手段,部分企业是为上市而上市。 未来究竟如何?其实,大家心里都慌。但始终希望,日光之下,不再无新事。 —- 编译者/作者:镭射看点 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

互金中概股“带伤转型”始末

2020-05-19 镭射看点 来源:区块链网络

- 上一篇:行情持续震荡是直接上攻还是会回调在上攻了

- 下一篇:VDS的大行情何时来临

LOADING...

相关阅读:

- Blockrockets选择AZHOS作为本月的区块链初创企业2020-08-05

- 币海生金:多空博弈究竟鹿死谁手BTC晚间操作建议2020-08-05

- 麦客存储赞助《COINTELEGRAPH中文站》大湾区国际区块链周盛大开幕2020-08-05

- 地方政府争夺数字货币试点互联网巨头参与测试央行数字货币即将来临2020-08-05

- 肖飒:企业用虚拟货币支付工资,存在哪些法律风险?2020-08-05