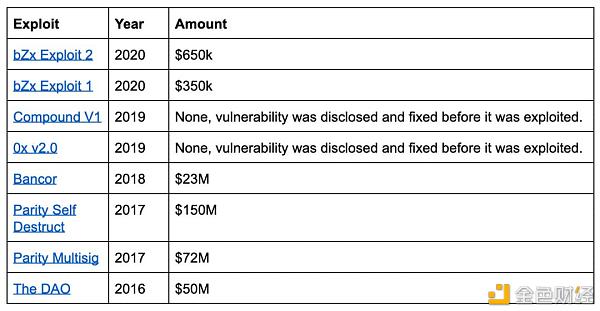

即使中本聪建立了比特币,他可能也会欣赏以太坊的去中心化金融(DeFi)所创造的世界。 就像比特币在2007年金融危机后建立了一个新的去中心化支付系统,DeFi也正在颠覆传统的银行模式。它是无许可的,可编程的,强大的,可以通过开源代码,开放访问和去中心化的方式进行工作。 如今,DeFi已锁定价值近10亿美元的数字资产。但是随着其高速发展,黑客事件激增,导致用户资金损失数百万美元:

尽管与传统金融有很大的不同,DeFi仍需要应对导致2007年金融危机的三个因素: 追逐收益率(yield chasing) 抢座位游戏(Musical chairs) 超关联(hyper connectedness) 在物理学上,任何事物都不可能脱离地心引力。在金融学中,任何事物也不可能脱离市场。所以,我们来深究一下这三个问题。 1)追逐收益率本身就有风险 追逐收益率是引发金融危机的最早原因之一。互联网大潮之后的低利率导致投资者以次贷的形式追逐更高的收益率。 在金融界,收益率是为了反映风险。如今,投资者可以在美国国债上获得80个基点的收益率,而在垃圾债券上获得6%的收益率。这种差异是为了弥补垃圾债券可能无法实际偿还本金的风险。 投资者面临的挑战是确定哪些收益率代表着机会,哪些收益率高只是因为金融产品所承担的风险高。金融危机中的一个核心错误是错误地评估了高收益的抵押贷款支持证券的风险。次级贷款,甚至是AAA级的次级贷款,从来都不是无懈可击的。(尽管评级机构和抵押贷款发起者说的不是这样)

DeFi也面临同样的问题,即用户在比较不同协议的收益率时,没有注意到潜在的风险。实际的风险调整后的资本回报率(回报率除以风险)是由一些因素驱动的(通常需要客户花大量时间研究),比如: 安全风险 抵押比率 治理流程 清算过程 网络可用性 如果散户没有查阅所有这些信息,他们就会选择风险较大的机会,而错过那些收益率较低但更为稳健的机会。 与ICO不同的是,尽管风险巨大,但大多数DeFi项目的上行空间是有限的。一个十分成功的ICO可能会有5000%的回报,而潜在的损失是100%。但去中心化借贷最好的情况是10%-20%的收益率,然而潜在损失也是100%(由于受到攻击“exploit”)。 2)每个人都在玩抢座位游戏 追逐收益率导致银行和DeFi协议都陷入了恶性循环,但这并不能阻止大家的博弈。 正如2007年金融危机开始时,花旗集团首席执行官查克-普林斯(Chuck Prince)臭名昭著的那句名言。 “When the music stops, in terms of liquidity, things will be complicated. But?as long as the music is playing, you’ve got to get up and dance.” 注:当名为"流动性"的音乐戛然而止(金融危机到来),事情就麻烦了。但只要音乐不停,舞蹈(捞钱)就不会停止。我们必须继续把这支舞跳下去。” 本质上,那些精心管理风险的组织除非最终赢得胜利,否则终将失败。市场是一个恶性循环,这意味那些有头脑的CEO必须在市场上打败风险最大的竞争对手,使竞争对手倒闭时才得到回报。正如沃伦·巴菲特(Warren Buffet)所说,“只有当潮水退去时,你才能发现谁在裸泳。” 这在DeFi上也有同样的影响。例如,想要击败Compound的贷款利率,最简单的就是降低抵押比率。较低的抵押品使这些贷款对借款人更有吸引力,也提高了他们愿意给予储户的收益率。在一个追逐收益率的世界里,这种竞争产品可以像Chuck Prince的花旗集团一样迅速获得市场份额——尽管它的风险更大。 恶性循环随之而来,竞争导致每个协议的承保标准降低,收益率提高,风险也随之提高。成熟的协议可以执行更高的抵押率,但要做到这一点,他们必须提供更低的收益率。这样一来,用户就会投向其不成熟的竞争对手,如果想争夺用户,就会迫使大家降低标准。 这就是典型的囚徒困境:

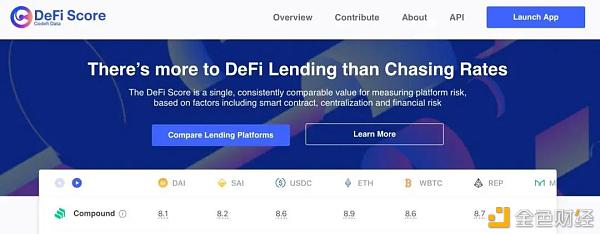

风险评分——华尔街的评级机构,像DeFi Score这样的项目——可以起到一定的作用,但他们的声音经常被忽视。

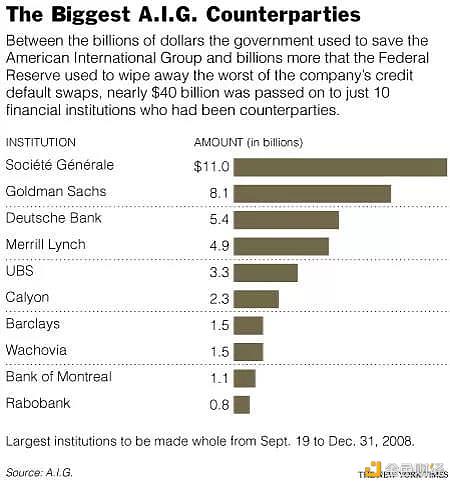

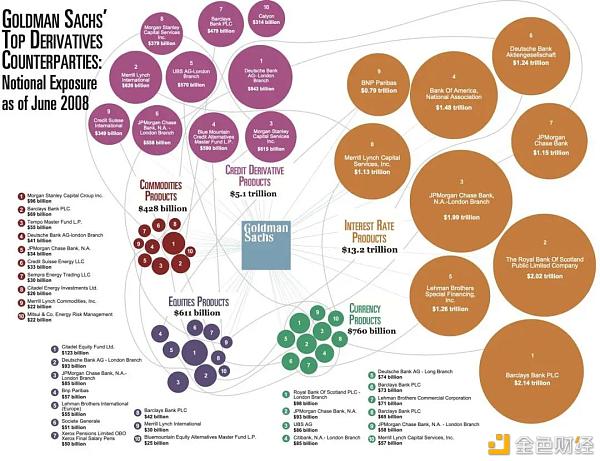

3)金融已处处相连 金融危机期间,没有一家银行是孤岛。今天,没有一个DeFi协议是孤岛,可以独善其身。 雷曼兄弟(Lehman)和美林证券(Merrill Lynch)的失误导致经营状况最好的银行出现问题。无论高盛在管理风险方面多么聪明,高盛都需要AIG为其支付保险单:

归根结底,金融是一个相互交织叠成的纸牌屋:

在DeFi中,协议也是互相关联的。Compound依赖于多抵押DAI智能合约(multi-collateral DAI smart contract)。PoolTogether依赖于Compound和多抵押DAI才能同时发挥作用。正如Daniel Que指出的那样,由于可组合性,DeFi协议也可以成为一个相互交织叠成的纸牌屋。

例如,在最近发生的两次BZX黑客事件中,其中一次是由对于Kyber喂价的依赖,导致Synthetix美元价格跳水,导致BZX亏损。 Compound的分支Lendf.me,黑客建立了一个虚假的余额,然后他们可以用它来借钱。通过利用imBTC(一种ERC777代币)中的重入漏洞,席卷了2500万美元。 可组合性是DeFi的超级能力之一,但也是其最大的危险之一。就像在金融危机中,运行得再好的银行也不可能安全,经过最严格审计的智能合约也无法抵御跨所有其他协议和原语的交互效应,尤其是那些在部署原始代码时没有构建的协议。 永远不要忘记-金融就是金融 DeFi仍处于起步阶段,距离它成为下一个金融体系的基础还有很多时间。但是,如果要使其成为金融的基础,它就必须有反脆弱性的特质。 归根结底,DeFi不是银行业务。它是开放的 它是无权限的 它是可编程的 但金融就是金融,不管它下面的技术是什么,金融就是金融。 —- 编译者/作者:大古论币 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

大古论币:DeFi可以从金融危机中学到什么?

2020-05-26 大古论币 来源:区块链网络

?(所有的DeFi囚徒都面临着同样的囚徒困境)

?(所有的DeFi囚徒都面临着同样的囚徒困境)

LOADING...

相关阅读:

- 比特币——充满欲望的富太用来打开健身房小伙心扉的另一把钥匙2020-08-06

- 币海拾金:8.6BTC市场一片利好,今日有望突破120002020-08-06

- 未来网络架构到底未来在哪里?2020-08-06

- 郑毅:BTC多头趋势明显 价格能否上破12000再创新高2020-08-06

- 币小宝|4个月13倍!Defi才是普通人2020年最强的赚钱机会,没有之一2020-08-06