美元加密货币与欧洲美元银行业务的发展(Part 3) 作者:@MAXBRONSTEN 稳定币 加密网络实现美元风险敞口的最直接方式是通过加密稳定币,即旨在将其价值与美元挂钩的加密货币驱动的货币。钉住汇率的稳定性和审查抵制在很大程度上是负相关的。由银行持有的美元抵押品比1:1担保的稳定债券要稳定得多,当然,这需要持有者相信政府不会单方面没收或篡改这些资金。Tether是一个有趣的案例,因为尽管有消息称,它可能得到了市值77%美元的背书,但它的市值仍在继续增长,尽管它的交易所出现了波动。这是因为支持USDT的美元存放在离岸银行账户中,发行公司通过非常宽松的公司结构运营。在这一点上,交易员已经发出信号,他们认为Tether的运营商不太可能遵守联邦干预措施。在法庭的另一边是像USDC这样的稳定币,它们以一种更符合联邦的方式运作。这些稳定币具有极小的波动性,这使得它们更适合于贷款和工资等用途。 另一种稳定的产品是由加密资产作为抵押品背书的,通常超过1:1,并依赖外部利益相关者保持他们的价格相对稳定。这个版本不太稳定,因为它容易受到大规模信贷冲击的影响,但另一方面,中心化的治理可能更难拉拢或关闭。 Tether是稳定币的第一个版本,创建于2014年,这样交易所就可以减少对传统银行基础设施的依赖。当时,将法币移入和移出加密货币生态系统是极其复杂的,因为几乎没有银行(如果有的话)愿意冒着为监管灰色部门服务的风险。直到2017年加密货币繁荣,交易员和公司开始在资产负债表上持有美元,以利用交易所之间的差价获利,Tether才开始起飞。在这一年里,Tether的总市值从1000万美元增长到14亿美元,倍数为140倍。 在清楚地看到稳定币产品已经达到市场合适性之后,新的竞争对手出现了。Dai紧随其后,将比特美元模型推向了市场。要发行DAI,用户需要提供价值至少1.5倍于他们想要发行的稳定债券的抵押品。抵押品被托管在一份智能合约中,理论上应该是不可能腐败贪墨的,这意味着Dai比Tether更能抵抗外部风险。然而,不利的一面是,过度抵押的负担使得形成规模虽不能说完全不可能,从本质上讲也是困难的。

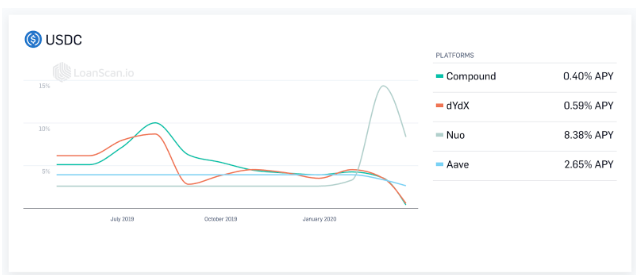

这些稳定币公司之所以能够获得这样的吸引力,原因有很多: ●它们的数字特性使得以低成本在世界各地发行和发送它们变得容易。 ●现有的交易所基础架构已经对用户产生了网络影响。 ●创建了一种新的金融服务类别,以便稳定币可以借入、借出并用作衍生品抵押品。 设置加密货币钱包来发送和接收稳定币要比建立银行账户容易得多,特别是对于美国以外的实体来说。同样,一种基于区块链的新型金融服务创造了将传统美元转换为加密美元的激励措施,而不仅仅是为了交易——主要激励因素无疑是美元收益率。加密美元可以借给货币市场协议,借给Dy/DX等保证金交易所,然后用于Dharma等点对点支付应用程序(所有这些都能赚取收益)。从历史上看,稳定币的收益率一直比联邦基金利率高出数倍,2019年4月的大部分时间里,USDC的收益率都在4%-10%之间徘徊。

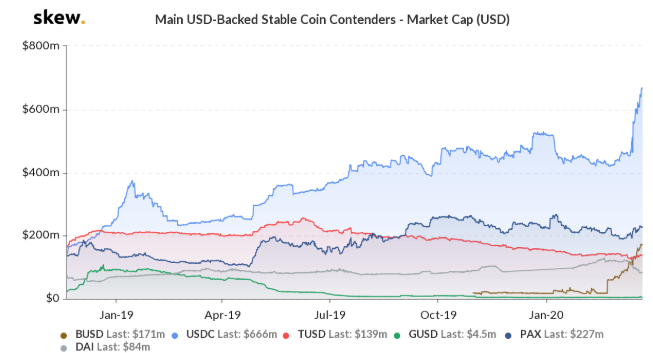

同样值得注意的是,加密美元本身也受制于网络效应。随着生态系统的发展,很可能只有一小部分人会增加他们的货币持有量。除Tether外,USDC已成为最主要的稳定币。

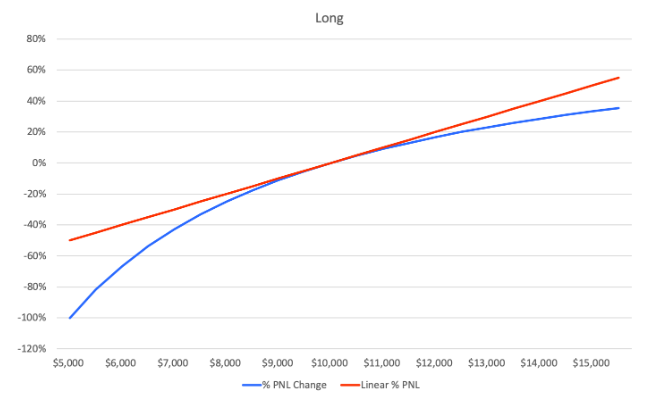

衍生品支持的合成美元 对于大多数人来说,比特币是一些理想的代名词。许多人将其视为无主权硬通货,一种固定价值的发行货币,因为它无法贬值,因此具有价值。其他人则将其视为一种投机工具,这是一个动荡不定的24/7全球交易市场。对于比特币许多人没有看到的一面是它有能力用作合成美元的抵押支持,这是持有美元购买力的传统系统范围之外的金融工具。换一种说法,就是“欧洲美元”。 将比特币转换为美元敞口的最简单方法之一是通过期货交易,特别是许多加密货币衍生品交易所提供的永久期权合约,这使投机者能够交易以BTC保证金交易的BTC / USD。该永久掉期合约的结构类似于非线性逆向期货合约,这意味着合约价值以一种货币(美元)计量,但头寸保证金被以另一种货币(BTC)结算。 顾名思义,鉴于抵押品的价值始终在变化,而仓位价值保持不变,这些衍生产品具有非线性支出结构。如果使用线性合约,则价格每变化一定百分比,PNL就会反映相同的百分比,但是如果使用反向BTC合约,则无论是多头还是空头,凸度都是相对的。 当价格上涨时,多头头寸会减少BTC的头寸,而当价格下跌时多头头寸会损失更多的BTC头寸。下表是从BitMex的解释器中借来的,它显示了这种关系。

另一方面,空头头寸在价格下跌时产生更多的BTC,在价格上涨时产生更少的BTC。美元价值保持不变。这就是合成美元头寸的建立方式。

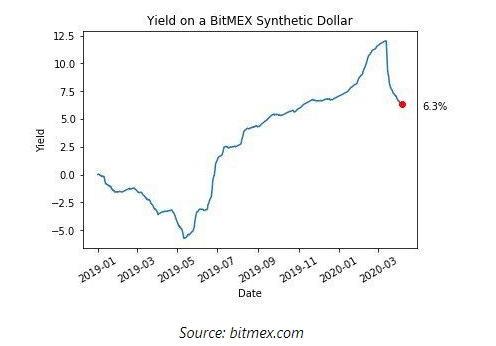

让我们来看一个简单的例子。我们假设1BTC等于10,000美元。拥有1BTC的投资者不想再承担市场风险,他们想锁定比特币的价值,而不是在现货市场上以法定价格出售。投资者通过永久掉期做空10,000份合约,拿出他的1个比特币作为抵押品。1个月后,1BTC的价格相当于9000美元。投资者的空头头寸价值仍然是10,000美元,因为他已经获得了0.111BTC。现在,让我们假设BTC的价格对他不利,现在是11,000美元,对投资者来说幸运的是,他的头寸仍然价值10,000美元,而刚刚持有0.909BTC。 用户不仅可以创建合成美元的敞口,不会招致出售比特币换取法定货币的税收处罚,而且这些合成美元头寸通常还会获得高收益,因为比特币市场经常处于期货溢价状态。一旦创建了合成美元头寸,用户就锁定了等于年化期货溢价的回报率。从2019年初到今天,持有合成美元的人获得了6.3%的回报率。收益率将是加密美元的一个强大“拉动机制”,下面将详细介绍这一点。

由于衍生品具有不受监管的性质,它将是该领域的一个热点问题。一方面,监管套利帮助他们达到更大的规模,另一方面,它可以充当吸引非法活动的磁铁。尽管如此,比特币衍生品为交易的每一方提供了一项关键的金融服务,多方对标的敞口增加了,空方获得了可以在任何地方获得的高收益合成美元。 超加密货币美元化 自2018年以来,使用加密货币获取美元敞口一直是该领域的不为人知的故事。直到今天,数十亿美元的加密货币贷款已经产生,数十亿美元的加密货币所产生的利息远远超过了可兑换债券的收益率。世界一流的金融机构。更好的是,与传统的金融基础设施相比,加密货币更易于携带和交易。在全球对美元的需求如此猖,的情况下,加密货币很有可能实际上会进一步巩固其实力,从而迎来“ HyperCryptoDollarization”的世界。 未来的情况如何,哪些用例将最大程度的接受加密货币? 加密货币将从把人们积极地“拉”入生态系统,远离传统世界的用例中获得最大收益。这通常意味着用例成本、交易费用和持有另一种货币的机会成本高昂,或者用例交易对手面临政府等风险。 在较发达的经济体中,收益率被定位为需求的最强驱动力。尽管稳定币贷款市场并非完全不受全球货币政策的影响,但持续的价格上涨应能导致稳定币收益更高,因为将法定美元转移到加密货币世界仍然相对困难。价格上涨通常会导致期货曲线向前倾斜,这是稳定币贷款最大的需求驱动因素之一,因为它创造了最具流动性的套利机会。即使最近加密货币出现市场抛售,稳定币收益率仍高于美国短期国库券的倍数。如果加密货币市场在全球去杠杆化过程中确实表现良好,且稳定币收益率回升至5%左右,收益率将变得更加强劲。 另一个可以中断的用例是汇款,主要是在资本管制严格的国家。许多最初开始为加密货币到加密货币交易提供服务的OTC交易都在很大程度上转移其业务,以支持加密货币到Tether以及法定货币到Tether交易。汇款市场在2019年整体处理了约6,890亿美元,但更重要的是,它取代了外国直接投资,成为最大的外资流入来源。平均而言,大约5%的交易价值是通过手续费和外汇兑换保证金来获得的,这意味着300亿美元是由中介机构获得的。有了足够的基础架构,加密货币就可以吞噬当今汇款提供商所享有的利润。

当美元债务开始积累,全球货币开始对美元贬值时,各国政府很可能会竭尽所能,试图阻止资本逃离他们的国家。以黎巴嫩为例,那里的银行开始限制提款,公民被迫以30%的折扣出售银行支票。为了绕过提款控制,公民们开始尽可能地将现金兑换成比特币和Tether。同样,去年阿根廷股市和比索刚暴跌后,阿根廷央行就开始严格限制公民可以购买的美元数量。由于一些加密美元比传统的法定纸币更能抵抗审查,很可能是公民想用它们来逃离疲软的本国货币。 终文思考 与流行的主流说法相反,在加密货币的赛道之上创建的新的另类金融体系正在越来越多地同化(如果不是开始蚕食),成为传统世界的一部分。独特的是,这种同化并不像每个人之前想象的那样。世界集体抛弃法币以换取加密货币的梦想,面临整个全球货币体系面临的同样严峻的现实:每个人都想要美元。与其因为意识形态的原因而浪费机会,加密货币行业应该团结在这场争夺新用户的美元争夺战周围。具有讽刺意味的是,正是需求刺激了增长,而这也是加密货币领域一直缺乏的。 强势美元和加密美元使用量的增加对比特币意味着什么? 从宏观角度来看,有一种观点认为,强势美元引发的通货紧缩将对比特币造成损害,因为世界将比特币视为一种高风险资产。这可能是真的,但重要的是要概念化,强势美元可能会导致广泛的货币贬值,虽然美元是一个避风港,但总体上法定货币对冲的需求可能会增加。更重要的是,满足这一需求只会进一步证明,每个人都存在金融替代方案,因为比特币拥有成为最民主化的价值资产储存所需的所有特征。 美国的通货膨胀也有很强的说服力。强势美元削弱了美联储保持全球货币体系稳定的能力,而这反过来又会压低利率以对抗通缩。随着MMT站稳脚跟,美国政府准备在劳动力市场扮演更具主导性的角色,劳动力成本可能上升,同时资产会受到额外流动性和外国资产流动的支撑。此外,被动投资似乎扭曲了有助于将市场和现实紧密联系在一起的结构,使资产流入成为需求的主要决定因素。如果政府能够发行债券以确保存款有增无减,那么资产价格就有可能上涨。在我们确实看到通胀的情况下,预计加密美元将被用作通往比特币等不可贬值资产的无缝桥梁。 (本文为翻译转载,仅代表原作者个人观点。原文地址:https://unexpected-values.com/crypto-dollars/) EOS Cannon往期好文精选 1、交易所比特币交易VS场外(OTC)比特币交易 2、这不是资本主义,这是你的中央银行、监管捕获和金融化大脑(Part 4) 3、现金清算期货VS资产清算期货 4、比特币是什么类别的资产(下) 5、比特币是一种保护个人自由的表达异议的技术(下) 6、ETH何时能达到十亿次交易 7、区块链技术和元数据的破碎如何能引领新时代 EOS Cannon 社群官网:https://eoscannon.io 官方twitter:https://twitter.com/cannon_eos —- 编译者/作者:等风的小胖 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

美元加密货币与欧洲美元银行业务的发展(Part 3)

2020-06-03 等风的小胖 来源:区块链网络

LOADING...

相关阅读:

- 彭博社–与以太坊不同,比特币集会基于基本面2020-08-06

- Blockstream的Adam Back Slams以太坊作为庞氏骗局2020-08-06

- 币圈文瑶:8.6比特币多头再现思路还得多 以太坊一路跟涨破位多2020-08-06

- 龙晓天:8.6-主流币再度上涨是假象还是真相?2020-08-06

- 08月06日早间盘行情研判:BTC关注技术性回踩2020-08-06