【猛兽财经】这就是为什么苹果股价上涨的原因

苹果的服务和可穿戴设备业务弥补了iPhone和iPad销量下滑的影响,同时改善了苹果的自由现金流利润率。 在今天的文章中,我们将重点分析服务部门并确定其内在价值。 根据管理指导,长期收入增长将保持在服务领域的中高水平(推动苹果的每股自由现金流,即,股价上涨)。 综上所述,我们对苹果的估价维持在350美元。 投资理论 近年来,苹果公司(AAPL)的 iPhone、iPad和Mac电脑的销售趋势已经转为负面,失去了增长动力。然而,服务部门在过去几年里增长了20%,这为苹果带来了收入。我们相信服务是苹果的未来,因为它们有可能被全世界15亿苹果设备广泛采用。此外,从长远来看,苹果的服务收入预计将以15%左右的速度增长。这种收入增长,再加上服务业务的高利润率,将确保苹果的每股自由现金流继续增长。 在今天的文章中,我们将分析苹果的服务部门,并在独立的基础上确定服务业务的内在价值。 在苹果,服务正变得越来越重要 我们已经讨论了服务和可穿戴设备是如何拯救了苹果公司的。不过,让我们来回顾一下苹果的营收趋势,以理解为什么服务部门对苹果的命运变得至关重要。 随着iPhone、iPad和Mac销量的下降,苹果的收入结构正在发生转变。在上个季度,服务业贡献了约23%的总收入,高于LTM(过去12个月的财务业绩)的约19%。我们认为,从长远来看,苹果会成为一家以服务为中心的公司,它的大部分收入可能来自服务部门。

在过去的几年里,苹果的服务业务是自2013年以来唯一持续增长的业务。拥有15亿台苹果设备的生态系统,服务业务还有很长的路要走。

苹果的未来以服务为中心 苹果拥有一个由产品、服务和配件组成的强大的生态系统。苹果提供的主要服务包括App Store、Apple News+、Apple TV+、Apple Music、Apple Pay、iCloud等。以下是苹果消费者从这些服务中得到的收获: *应用商店:可访问约200万个应用,包括最好的第三方应用和增强现实体验; * Apple TV+:原创系列、电影和纪录片; * Apple Music:可以从他们喜欢的艺术家那里下载超过6000万首歌曲; * Apple Pay:安全和私人购买、支付; * Apple Arcade:无限访问超过100个独家游戏的整个目录; * iCloud:存储照片、文件和联系人,能够在所有苹果设备上访问内容。 在最近的财报电话会议上,苹果公司宣布,在所有服务中,它有5.15亿付费订阅用户(每季度增加3500万),并预计本财年将达到6亿。此外,苹果还推出了一款更便宜的iPhone iPhoneSE,该公司称这款手机将让消费者能够使用苹果的产品和服务生态系统。iPhoneSE的推出将扩大苹果的用户基础,并增强潜在的服务市场。

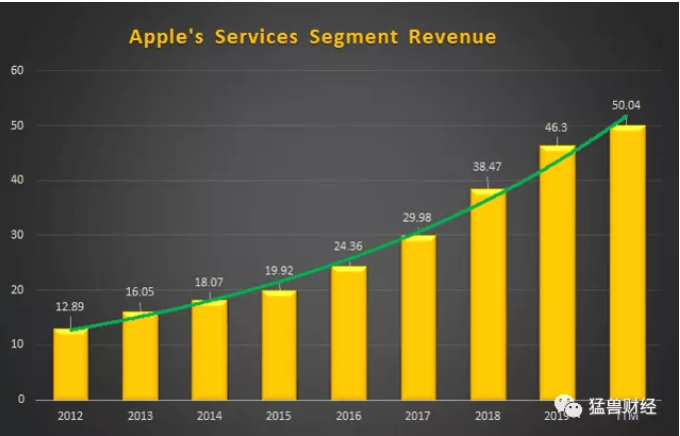

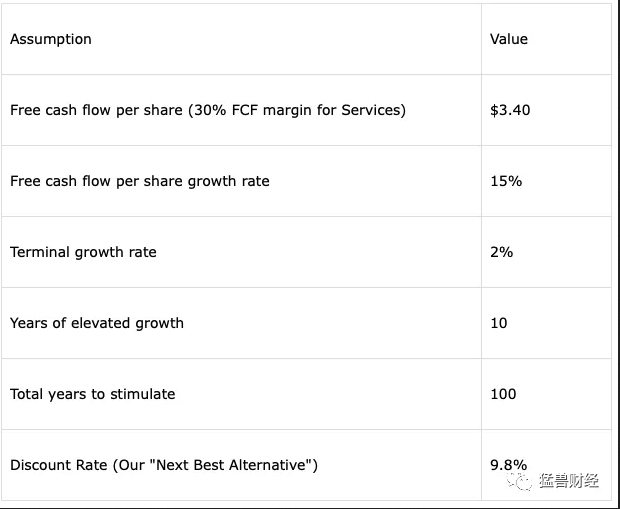

苹果服务收入从2012年的128.9亿美元增长到2019年的463亿美元,复合年增长率为20%。此外,苹果管理层将服务部门的长期收入增长保持在15%左右。 最近一个季度,服务业务获得了大约65%的毛利率,远高于产品的30%。因此,服务收入的持续增长将推高苹果的总毛利率,这也将提高自由现金流利润率。 苹果的服务业务价值何在? 为了确定苹果服务业务的内在价值,以及它对苹果整体价值的贡献,我们将使用L.A. Stevens估值模型。以下是它所需要的: 1. 传统的现金流折现模型使用自由现金流对权益的折现,通过我们(作为股东)的资本成本折现。 2. 包括回购影响的折现现金流模型。 3. 在十年结束时,对未来增长前景的估值正常化。然后,使用今天的股价和10年后的预期股价,我们得到一个复合年增长率。如果这能超过市场,我们就会投资。如果没有,我们等待更好的切入点。 现在,让我们看看结果吧。 假设:

因此,使用保守的估计,我们发现苹果的服务业务价值约为每股138.71美元。现在,这就是为什么苹果的股票一直在上涨的原因。 服务业务预计将产生的alpha 假设我们使用上一节的净现值,假设苹果的服务业务在350美元的股价中占了138.71美元。为了计算总预期价格回报,我们只需将上述每股自由现金流按我们的保守增长率增长,然后将一个保守价格赋给FCF倍数,即30倍或35倍,为第10年;从而创建一个保守的内在价值预测,我们通过它来决定何时和何地配置我们的资本。 以下是苹果服务板块作为独立业务的预期总回报:

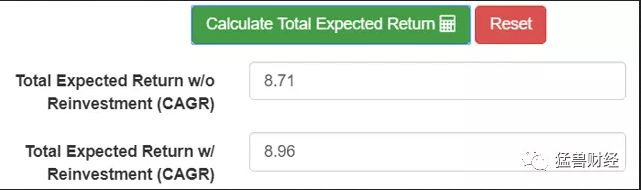

因此,投资者可以预期苹果服务业务的价值在10年内从138.71美元增长到515.81美元,复合年增长率为14.03%。 因此,10年后,仅苹果服务业务的每股价值就可能达到515.81美元(相当于苹果当前股价的1.47倍)。 风险 苹果面临着以下不利因素: *长期的经济低迷和可自由支配支出的减少可能会影响苹果公司近期的收益。 *未来缺乏创新可能会极大地影响我们预测中的增长率。 *Broadcom(纳斯达克:AVGO)在最新的财报电话会议上暗示,苹果的旗舰产品iPhone今年可能会推迟上市。 结论 在我们之前关于苹果的文章中,我们对苹果股票的买入评级为300美元。当时的总预期收益率为11.54%,表明alpha高于我们9.8%的预期收益率,因此有理由购买。 不过,自那以来,该公司股价已升至历史新高。如果你以今天350美元的价格购买苹果,这是修正后的预期回报率。

8.96%的回报率低于我们9.8%的预期回报率;因此,我们不建议在这个价格下建立苹果的多头头寸。 所以,我们对苹果的估价保持在350美元 本文来源:猛兽财经 —- 编译者/作者:猛兽财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

【猛兽财经】这就是为什么苹果股价上涨的原因

2020-06-11 猛兽财经 来源:火星财经

LOADING...

相关阅读:

- Upay即将上线苹果商店金融数字货币潜力无穷2020-08-02

- 2个月赚600万送苹果手机的大佬亏光,有人爆赚提1千万买劳斯莱斯,从他2020-07-29

- 因对加密骗局毫无作为,苹果联合创始人及比尔盖茨等多位名人起诉Y2020-07-26

- 由于苹果传奇人物史蒂夫·沃兹尼亚克(Steve Wozniak)起诉比特币骗局媒2020-07-25

- 苹果联合创始人史蒂夫·沃兹尼亚克(Steve Wozniak)通过比特币赠品诈骗2020-07-23