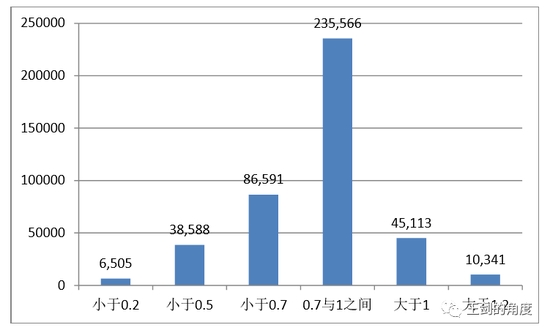

编者按:6月17日,国务院常务会议指出,进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。 国信证券王剑在此前报告中提到,让利只是少收点利息,而如果企业经营破产,那么银行将损失本金,所以利弊不难权衡。最后的格局,是大家共度时艰。 我们在此前文章中分析了银行让利一事。 随笔:又见“银行让利”(2020-2-3) 企业经营陷入暂时性困难时,尤其是面对不可抗力时,银行通过暂缓还款、减免利息等方式,帮助企业渡过难关,这不难理解。“皮之不存,毛将附焉”的道理并不难懂,让利只是少收点利息,而如果企业经营破产,那么银行将损失本金,所以利弊不难权衡。 要让利,这已不需要讨论。 然后我们来观察一下银行有多少让利空间。 我们此前的文章分析了我国197家披露有2018年财报的银行,我们称之为样本银行(将全国所有银行称为总体)。 观点:中小银行业绩分化的根源是什么?(2020-2-7) 我们看到,样本银行的ROA分布是这样的:  画成分布图(单位:家数):  我们用样本分布推测总体分布,那么全国4000家银行的ROA分布是(这一假设肯定是不成立的,但我们后面再展开):  再根据我们在此前报告中用过的公式: 也就是说,在假设其他指标不变的情况下,净息差降多少BP,ROA就会降多少BP。 然后再看净息差。 “贷款/生息资产”一般是50%左右。也就是说,贷款利率降aBP,净息差就会降约0.5aBP。 假设在未来一段时间内,全国几乎所有贷款均实施LPR定价,那么它们的定价未来就会跟着LPR同步变动。 这时,如果LPR降20BP,那么贷款利率同步降20BP,净息差、ROA均降10BP。这时,而全国原有81家银行ROA小于0.1%,此刻它们已经亏损了。 同理,如果LPR降40BP,那么净息差、ROA均降20BP,那么有142家银行陷入亏损了。 再看个极端情形:LPR降100BP,净息差、ROA降50BP,那么772家银行亏损,占比20%左右。这基本上是一次银行危机了…… 以上分析基于假设,但这几个假设显然是不准确的: (1)总体分布等于样本分布:这是基本的统计学知识,这一假设成立的前提是随机抽样。但197家样本银行显然不是随机抽样的,而是相对较好的银行,他们才会发布年报。所以,总体的分布图会比样本的图更左偏,也就是ROA较低的银行的比重还要更高。也就是说,让利会这些小银行的亏损面还要比上述测算更大。 (2)贷款占总资产一半。这是全行业的数据,但如果看每一家银行,可能有高有低。 (3)几乎全部贷款以LPR定价。很多中小银行,如果只是做短期贷款为主,比如当地的个人经营贷,其实是固定利率的,不用盯LPR。因此,LPR下降不会同等程度地作用于所有银行。 可见,鉴于很多小银行实在是经营太惨淡了,因此让利的重任可能主要得放到让利空间还较大的、经营较好的大中型银行那边。 当然,上述银行的家数分布是按银行数量来的,但如果按总资产来观察的话,分布图的“峰度”更高,就是更多的比例集中于0.7-1.0%这一中心区间,而ROA超过0.7%的银行资产占比是69%(家数占比是60%),它们可以成为让利的主力(见下图。单位:亿元)。  但这也意味着需要慎重使用通过降LPR的方法来让利。因为这个方法会引导全部贷款利率同步下降,从而让经营困难的小银行先阵亡一批。或者,这些经营不佳的小银行先不要实施LPR切换,先养身体,然后其他银行先切换LPR,然后引导LPR下行。 当然,ROA越高,让利空间越大。ROA到多少算“高”呢?我们一般将1%视为ROA的正常水平,低于此的银行都是有努力空间的。可是,样本中ROA超过1%的银行的资产占比仅13%,家数占比是20%,即使它们乐意让利,那么对整个经济来说也是杯水车薪。因此,还是得让占主体的那部分ROA在0.7-1.0%间的银行实施让利,因为它们占总资产比例最高。但这个水平的ROA实在说不上是很高的,把这个ROA再显著往下降,也是会严重影响整体银行体系的稳定性的。 在一个银行主导的金融体系中,银行体系的稳定也是至关重要的。而我国银行业家底并没大家想象的那么厚的…… 于是,要在让利的同时,净息差不能同步降太多,那么所剩的办法只能是在银行负债成本上做文章了。 所以,近期政策当局很多政策从银行负债端入手。比如降低MLF、逆回购利率,从而降低银行对央行、同业负债的利率。但是,占负债比例达到60%以上的存款(六大行、小银行则到70%以上),其利率却变动不大,导致银行负债成本居高不下。 得从存款着手了。央行“压降银行不规范存款创新产品,将结构性存款保底收益率纳入宏观审慎评估,维护存款市场竞争秩序,稳定银行负债端成本”(3月15日国务院联防联控机制“金融政策支持疫情防控和复工复产”新闻发布会实录)。也就是开始着手整治部分高利率的存款品种,从而降低银行负债成本。对此我们去年末有报告详述。 深度:降融资成本重心将是降存款成本(2019-12-3) 因此,最后的格局,是大家共度时艰:存款人也让一点利,银行让一点利,银行的贷款利率、负债利率均下降,前者降幅大些,所以净息差和ROA略降(好在银行业整体规模大,ROA略降一点点,也是不少钱了)。此外,财政也掏钱,企业自己也难免扛一部分损失。这才叫共度时艰。 (文章来源:国信证券) (责任编辑:DF064) 本文来源:国信证券 —- 编译者/作者:国信证券 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

银行让利1.5万亿从哪来?存款人让一点利,银行扛一部分,财政也掏一点

2020-06-18 国信证券 来源:火星财经

LOADING...

相关阅读:

- 日本对放松加密市场的谨慎态度2020-08-06

- 国际清算银行和金管局发起“技术挑战”,寻求贸易融资创新; 包含2020-08-06

- 币海生金:多空博弈究竟鹿死谁手BTC晚间操作建议2020-08-05

- 央行上海总部:持续做好 ICO 与虚拟货币交易的风险监测和处置2020-08-05

- 央行深圳中心支行:积极支持人民银行数字货币各个场景应用在深试点2020-08-05