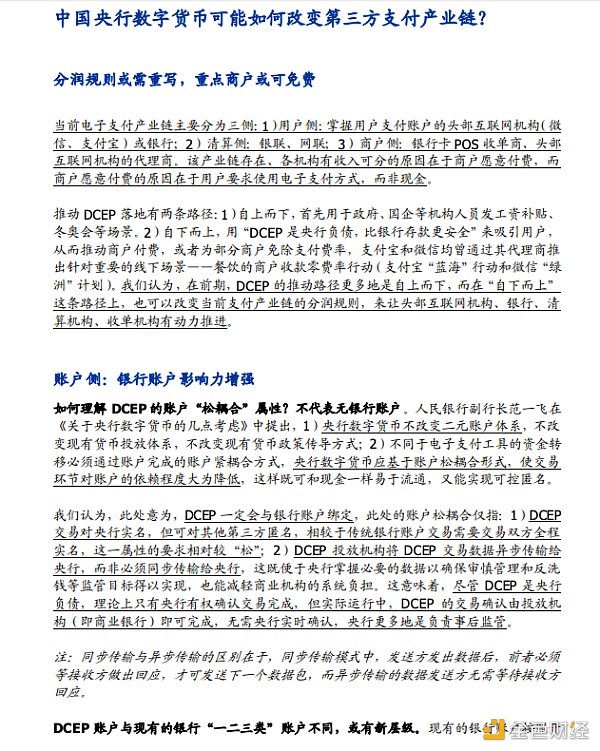

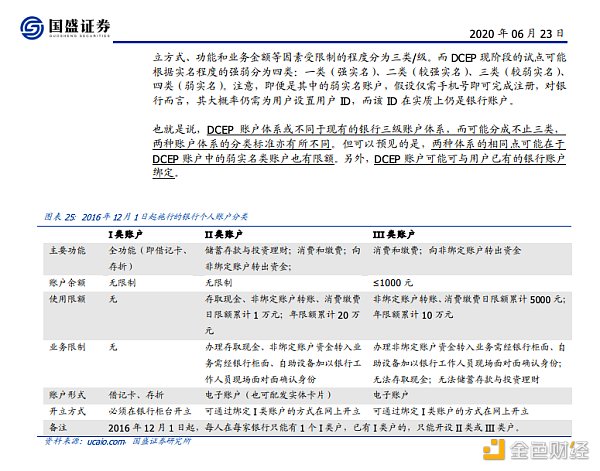

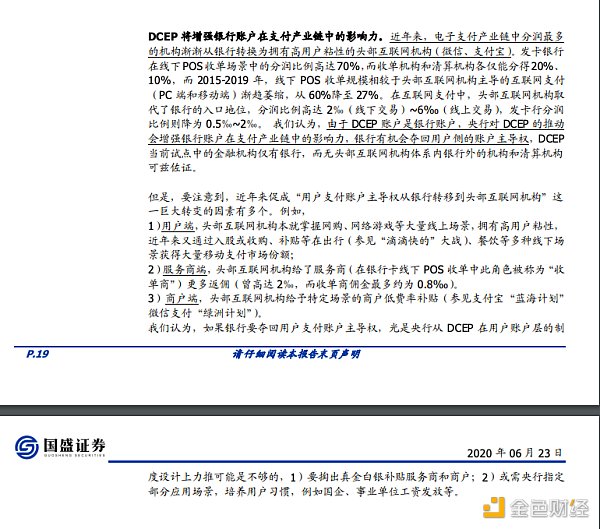

5 月,人民银行行长易纲表示,数字人民币研发工作遵循稳步、安全、可控、创新、实用原则,先行在深圳、苏州、雄安、成都及未来的冬奥会场景进行内部封闭试点测试,以检验理论可靠性、系统稳定性、功能可用性、流程便捷性、场景适用性和风险可控性。这是人民银行行长对央行数字货币(DCEP)试点动态的首次确认。 本篇从行业关键驱动因素出发,梳理了第三方支付行业发展史,探讨数字人民币作为新变量,对该产业链可能产生的影响,以及银行体系为助推其落地可能采用的推广策略。 跟紧行业发展驱动因素,顺势而为。2016 年,移动支付取代银行卡收单成为第三方支付行业规模最大的业务类型,用户支付账户主导权也由银行转移到以阿里、腾讯为代表的头部互联网机构手中。 促使这一转变发生的主要因素有: 1)用户需求为王。网购、网游等产业发展迅速,用户在这些场景对互联网机构账户已经有较大粘性。用户的支持也是电子支付方式超越现金方式,推动商户为电子支付方式支付费率的关键。 2)商户费率更低。头部互联网机构一方面对线下餐饮店等商户仅收取低费率一方面为服务商支付返佣,还入股了网约车、共享单车等线下消费场景的活跃机构,培育了用户的移动支付习惯。 未来,央行数字货币或将重写支付产业链分润规则。我们认为,在前期,DCEP 更多地是自上而下推动,也可以“自下而上”地改变当前支付产业链的分润规则,来让头部互联网机构、银行、清算机构、收单机构有动力推进。 我们认为,相较于现金,DCEP 很难让商户感到结算速度更快(实物现金实时结算)、结算费率更低(收现金无需被扣支付服务费),但相较于其他电子支付方式,DCEP 可从用户处发力,例如,与税务部门联合推出“使用DCEP支付的交易免税”等方式激励用户使用。 账户侧:银行账户影响力或增强。市场认为,DCEP 可能无需绑定银行账户,我们认为,DCEP 无法脱离银行账户,央行对DCEP 的推动会增强银行账户在支付产业链中的影响力,银行有机会夺回用户侧的账户主导权。 清算侧:银联、网联或仍将参与。市场认为,DCEP 的交易无需清算机构参与。我们认为,只要DCEP 的交易需要连接不同银行、不同支付机构,则需当前两大清算机构——银联、网联参与。当前两联或未参与DCEP 试点,推荐关注后续进展以及两联股东机构。 商户侧:收单机构、服务商仍不可或缺。我们认为,如银行欲借DCEP 获取更多用户,可能采用的方法大概率也将包括:1)降低欲推广场景的商户的费率;2)对服务商加大返佣力度。 投资建议:拥有互联网支付、移动支付、收单资质的支付机构(拉卡拉、海联金汇等);布局了人脸支付等新技术的公司(恒宝股份等);仍掌握用户支付账户主导权的头部互联网机构(腾讯、阿里、美团等);布局了头部互联网机构服务商的公司,如华峰超纤(威富通);POS/ATM 厂商龙头(新大陆、新国都、广电运通等)。 以下为部分报告内容,点击查看全部研报

消息来自:国盛证券 —- 编译者/作者:金色新闻汇 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

国盛证券研报:央行数字货币或将重写支付产业链分润规则

2020-06-24 金色新闻汇 来源:区块链网络

LOADING...

相关阅读:

- 日本对放松加密市场的谨慎态度2020-08-06

- 央行深圳中心支行:积极支持人民银行数字货币各个场景应用在深试点2020-08-05

- 地方政府争夺数字货币试点互联网巨头参与测试央行数字货币即将来临2020-08-05

- 2万亿美元的区块链,没有一家互联网巨头会让步2020-08-05

- 探索前行的区块链行业亟需三类区块链人才2020-08-05