Nico Cordeiro是Strix Leviathan的首席投资官兼基金经理。 他负责量化研究,战略制定,风险管理和投资组合分配。 这篇文章的更长版本可以在这里找到。 股票-流通量模型(SF)由在Twitter帐户“ PlanB”下运行的匿名荷兰机构投资者推广,受到广泛好评,并且是比特币支持者的领先估值模型。 SF已经获得了病毒式的普及,并激发了那些在比特币的未来上赌博的人们的破烂致富梦想。 但是,我们认为该模型的准确性在预测比特币的未来价格方面将与过去的占星术模型在预测财务结果时一样成功。 斯坦福大学教授保罗·普莱弗德勒(Paul Pleifderer)创造了“变色龙”一词,用以描述建立在可疑假设基础上的模型,这些模型具有应有的信誉。 他说,任何模型的初始评估都应从对模型的理论假设进行批判性考虑开始。 例如,Pleifderer提供了以下方案:

由于变色龙似乎很有意义,因此特别难以发现和争论。 只有经过进一步的审查,您才能意识到它们是建立在与我们对现实世界的了解不符的假设之上的。 介绍库存量 PlanB的论文“用稀缺性构建比特币价值模型”指出,某些贵金属由于其不可伪造的昂贵性和低供应率而在整个历史上一直发挥着货币作用。 例如,黄金之所以有价值,是因为新的供应量(开采的黄金)对当前的供应量微不足道,并且因为不可能在全球范围内复制大量的黄金储备。 然后,PlanB争辩说,同样的逻辑也适用于比特币,随着每四年减少新供应量,最终价值达到2100万比特币,比特币将变得更加有价值。 低供应率(PlanB定义为“稀缺性”)可以使用称为库存-流量(SF)的指标进行量化,该指标是当前供应量与新供应量之间的比率。 然后将此前提转化为以下假设:“……由SF衡量的稀缺性直接驱动价值。” 然后,PlanB绘制比特币的SF与美元市值的关系图,以及两个任意选择的黄金和白银的SF数据点。

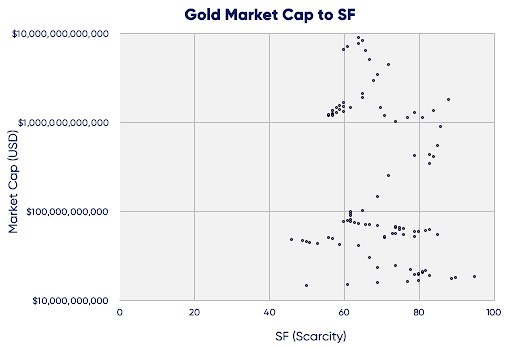

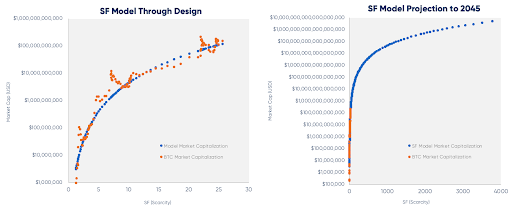

然后,PlanB使用比特币的SF指标的自然对数作为自变量,以美元市值作为因变量,进行线性回归。 本文的结论是,美元市值与SF值之间存在统计上的显着关系,线性回归可证明R2(数据接近回归线的紧密程度的统计量度)约为0.95。 黄金和白银的两个随机选择的数据点与比特币的轨迹一致,并作为该假设的进一步证据。 PlanB建议投资者可以使用以上公式来预测比特币的未来美元市值。 这有助于使这些100,000美元的比特币预测更加可信。 问题比比皆是 本文的理论命题和经验基础均存在若干不足。 从理论的角度来看,该模型基于相当有力的主张,即货币商品(例如,黄金和白银)的美元市值直接来自其新供应率。 除了选择用来绘制黄金和白银的市值与比特币走势的图表的奇异数据点以外,没有提供任何证据或研究来支持这一想法。 当人们将模型扩展到不久的将来时,这一点变得非常明显。 该模型估计,到2045年,每个比特币将价值235,000亿美元。 第二是天真的应用线性回归,这导致研究人员很可能发现虚假结果。 “良好”的统计结果,例如高R平方,并不构成有意义的发现。 研究人员通常会低估此类技术导致错误结果的频率。 尤其是在这种情况下,随机数据具有很大的自由度以适合特定结果。 黄金和美元 从理论上讲,PlanB定义为“稀缺性”从定义上来说并不是稀缺性。 PlanB使用“稀缺性”来描述按SF度量标准衡量的资产供应增长率或新生产量。 假设增加的新供应会通过生产者的增加的销售压力压低价格,反之亦然。 乍一看,这似乎是合理的,直到有人认为高SF表示动态情况,其中新电源对当前电源微不足道。 PlanB引用“比特币标准”作者赛义德·阿米斯(Saifedean Ammous)的话说:“对于黄金来说,导致年产量翻倍的价格上涨微不足道,库存增加了3%,??而不是1.5%。” 也许不足为奇,SF在过去115年与金价没有直接关系,如下面的散点图所示。 黄金的市值将其估值维持在约600亿美元至9万亿美元之间,SF值均在60左右。8万亿美元的范围并不能很好地说明其解释力,因此很容易得出结论,即其他因素会推动黄金的美元估值。

回想一下,黄金/美元的价值是黄金与美元之间购买力的比率。 当美元的购买力下降时,黄金/美元的价值增加,反之亦然。 鉴于黄金的购买力相对稳定,我们发现过去115年中黄金价值的大约88%的变化可以用美元的购买力大幅下降来解释,1915年的1美元现在仅值0.04美元。 大多数市场参与者直观地了解这种动态,根据美元通胀预期买卖黄金。 虽然较高的SF值可能是商品用作“硬通货”的必要特征,但该指标本身并未说明市场参与者如何评价所述商品。 许多利用比特币代码的加密货币的供应时间表与比特币完全相同,并且每个人都知道他们的SF值与他们的未来(或当前)估值无关。 我们剩下的假设是,除比特币外,该假设不适用于任何经济资产,其唯一证据是线性回归,其应用存在问题且选择偏见明显。 2350亿美元的比特币到无限 线性回归及其数学基础的完整概述不在此分析范围之内。 但是,在研究社区中已经确立了一些实施错误,这些错误证明了SF模型可能是虚假的。 晦涩的数学已经允许SF支持者消除所有批评,因此从概念上理解SF模型与未来价格预测无关的原因可能更直观。 SF文件中提供的模型是每个人在7年级学习的相同的截距方程:y = mx + b。 普通最小二乘(OLS)回归不是预测模型,而是对m和b值的估算,该估算使由公式mx + b给出的实际y值与y估计值之间的差异最小。 换句话说,x的每个变化等于y的相应变化。

回想一下,OLS会针对x的给定更改(SF)估算y(市值)的更改量。 在得出模型的逐月基础上,x的变化实际上为0。因此,OLS模型所做的不过是估计比特币的历史增长率。 当人们将模型扩展到不久的将来时,这一点变得非常明显。 该模型估计,到2045年,每个比特币的价值将达到235,000亿美元,然后随着比特币的流量接近0最终收敛到无穷大。 使用估计的斜率截距公式可以做出最幼稚的预测,因为比特币过去以X增长,将来比特币也将以X增长。 人们应该记住,过去的结果并不代表未来的回报。 营销片 达雷尔·霍夫(Darrell Huff)在《如何与统计数字撒谎》中写道:“许多统计数据都是虚假的。 之所以能成功,是因为数字的魔力带来了常识的悬浮。” 经过反思,很少有人会认真地认为黄金的美元价格是其自身供应率的函数,因此比特币的价格也是如此。 但是,本文中假定的数学精度导致SF模型在零售和专业投资渠道中继续得到大力推广。 即使投资者认为比特币是数字黄金,投资者也应对此表示高度怀疑。 SF论文不是适当的经验分析,而是更类似于市场营销文章,作者试图说服读者相信明天比特币将变得更加有价值。 这可能成立,也可能没有成立,但这与比特币的供应时间表无关。

—- 原文链接:https://www.coindesk.com/why-the-stock-to-flow-bitcoin-valuation-model-is-wrong 原文作者:Nico Cordeiro 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

为什么从库存到流通的比特币估值模型是错误的

2020-06-30 wanbizu AI 来源:区块链网络

摘自PlanB的“用稀缺性建模比特币价值”。

摘自PlanB的“用稀缺性建模比特币价值”。 黄金市值与SF。 Strix Leviathan使用Clio Infra和USGS的数据创建的图表

黄金市值与SF。 Strix Leviathan使用Clio Infra和USGS的数据创建的图表 左图显示了一个平滑的投影,因为使用了来自Glassnode的实际供应数据,而PlanB年度化的月度流量强调了每半倍流量的变化。 资料来源:PlanB SF模型,Glassnode,Strix Leviathan

左图显示了一个平滑的投影,因为使用了来自Glassnode的实际供应数据,而PlanB年度化的月度流量强调了每半倍流量的变化。 资料来源:PlanB SF模型,Glassnode,Strix Leviathan

LOADING...

相关阅读:

- 多头准备突破12,000美元,比特币价格创出更高的高位2020-08-07

- 尽管围绕ETH 2.0进行了炒作,但技术指标仍对以太坊造成了麻烦2020-08-07

- 报告汇集了按开发级别划分的最大DeFi平台2020-08-07

- 午夜金评:比特币多头依然强势,牛熊转化就在毫厘之间2020-08-07

- 比特币鲸鱼现在控制了不到50%的比特币供应2020-08-07