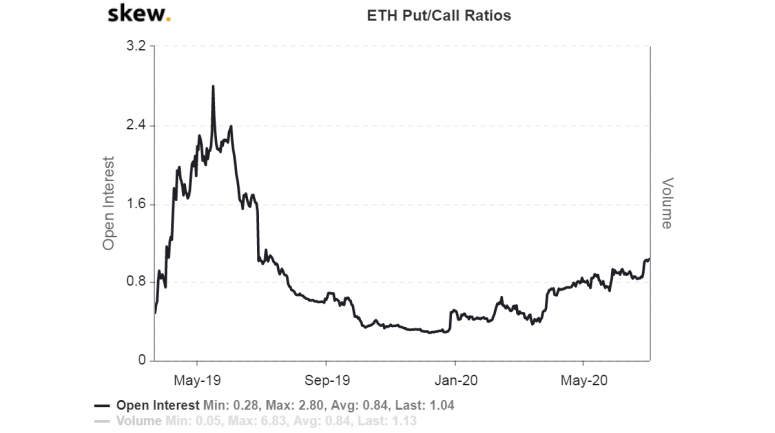

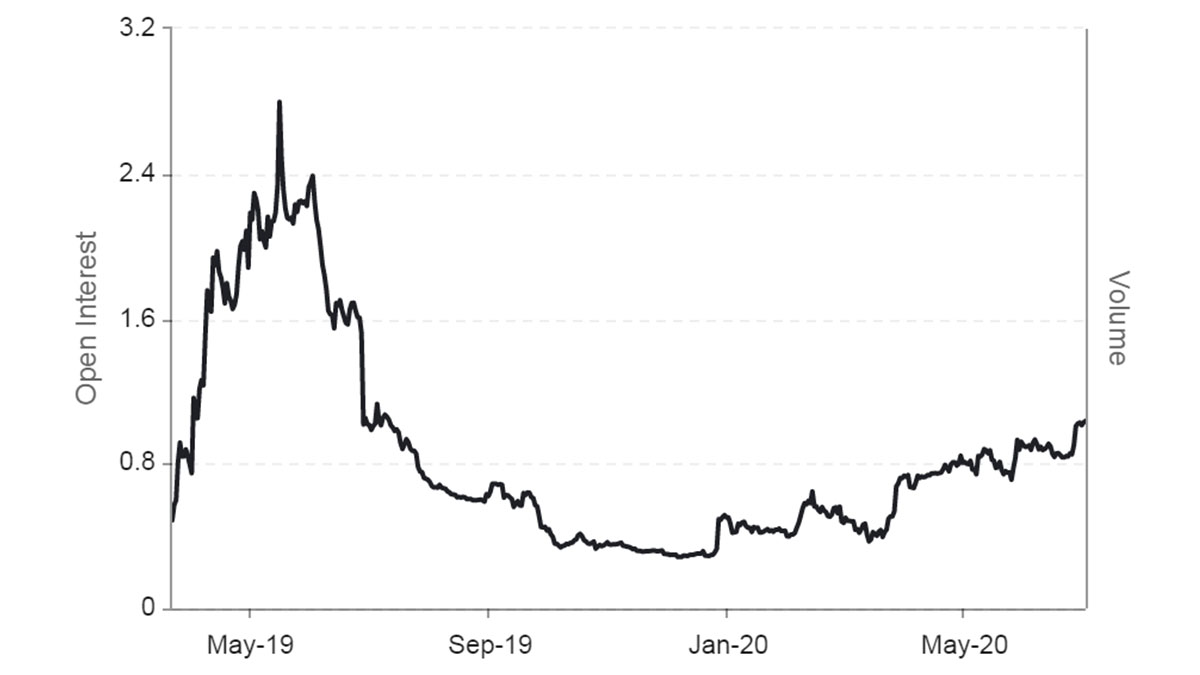

投资者对收益率的搜寻已将广泛追踪的以太期权市场指标推至12个月来的最高水平。 加密衍生品研究公司数据提供商Skew表示,衡量看涨期权相对于看涨期权数量的看涨未平仓未付利率在周四升至1.04,该水平最后一次出现在2019年7月。 认沽期权赋予持有人权利,但没有义务在特定日期或之前以预定价格出售标的资产。 同时,看涨期权代表购买权。 未平仓合约是指在特定时间未平仓合约的数量。

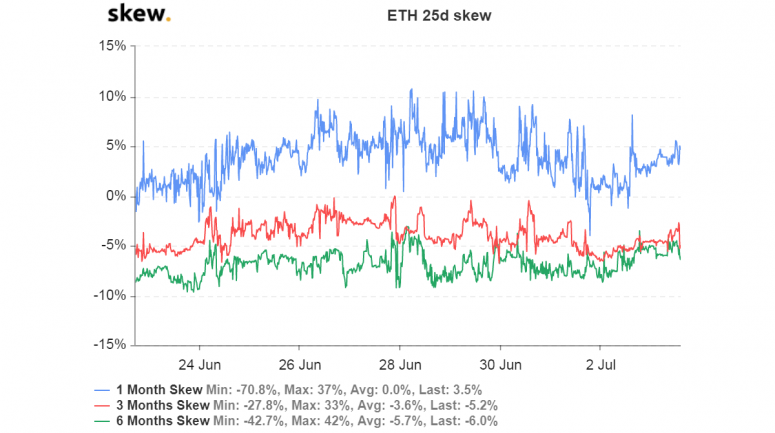

在过去的3.5个月中,该指标的价值几乎增加了三倍,并且在过去的两周中从0.84上升到1.04,上升了近90度。 加密货币交易所Deribit的首席运营官Luuk Strijers说:“通常,这意味着随着投资者购买认沽期权来保护他们的投资组合免受市场下跌的影响,市场更加空头。” 按市值计算的第二大加密货币以太币正在闪烁上升趋势耗尽的迹象。 在过去的几周里,价格多次失败,以使涨幅保持在240美元以上。 因此,一些投资者可能购买了看跌期权。 但是,在这种情况下,看跌未平仓合约未平仓比率上升主要是由于看跌期权的卖出增加。 Strijers告诉CoinDesk:“在这种情况下,做市商拥有多头期权头寸,而客户是认沽权的净卖家。”他补充说,“在这种情况下,客户利用其ETH持仓产生了额外的收益。” 当预计市场将巩固或反弹时,交易者将卖出(或写出)看跌期权。 卖方可从下跌趋势中获得保险费(期权价格)。 如果市场保持震荡或反弹,卖出的看跌期权的价值就会下降,从而为卖方带来利润。 考虑到市场情绪看涨,在现货市场上持有多头头寸的投资者很可能正在编写认沽期权以产生额外的收益。 “新的DeFi令牌令人兴奋,这些平台上锁定的大部分抵押品都在以太坊中。 TradeBlock研究主管John Todaro发推文说,随着杰出的以太坊供应下降以及Defi平台的需求达到逃逸速度,以太坊将坚挺起来。 另请阅读:以太坊记录了有史以来最繁忙的一周 验证Strijers的论点是三个月和六个月偏斜的负值读数,一个看涨期权的成本比看跌期权的成本高。 偏度衡量的是看跌期权相对于看涨期权的价格。

如果投资者购买看跌期权,三个月和六个月的偏斜本来是积极的。 周四,一个月的偏斜也在-4%附近徘徊。 尽管该指数上周五反弹至4.7%,但仍远低于6月28日所见高点10%左右。 波动率指标还表明,总体而言,市场由期权卖方主导。 Strijers说:“市场上似乎有更多的卖方,这尤其明显,尤其是短期隐含波动率跌至逾一年以来的最低水平。”

截至发稿时,以太坊一个月的隐含波动率或投资者对未来四周以太币的波动或风险的预期被认为是47%,这是Skew自2019年4月开始追踪数据以来的最低水平。 期权隐含波动率是由期权的净购买压力和历史波动率驱动的。 购买压力越强,隐含波动率越大。 披露:在撰写本文时,作者没有任何加密货币资产。

—- 原文链接:https://www.coindesk.com/search-for-yield-drives-ethers-put-call-ratio-to-one-year-high 原文作者:Omkar Godbole 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

搜索收益将以太的看涨期权比率提高到一年来的最高水平

2020-07-04 wanbizu AI 来源:区块链网络

以太看涨未平仓合约利率资料来源:Skew

以太看涨未平仓合约利率资料来源:Skew 醚呼入偏斜来源:偏斜

醚呼入偏斜来源:偏斜 醚隐含波动率资料来源:Skew

醚隐含波动率资料来源:Skew

LOADING...

相关阅读:

- 尽管围绕ETH 2.0进行了炒作,但技术指标仍对以太坊造成了麻烦2020-08-07

- 带有SEC的灰度级以太坊信任文件将ETHE锁定期减半与GBTC相同2020-08-07

- Celil?ztürk:“比特币是一场革命,以太坊是互补的”2020-08-07

- Binance IEO项目,波段协议,在上市新闻中看到了Coinbase的影响; 接下来2020-08-06

- 挪用公款爆仓了,拉屎也爆仓了,小姐姐赌疯了2020-08-06