撰文:小毛哥 桥水基金创始人 Ray Dalio 于今年年初发布「世界格局转变(Changing World Or-der)」系列研究报告并表示,全球经济秩序机构正在重新洗牌,投资理念也正在进行「范式转移」。 Ray Dalio 在报告中表示,未来十年内,全球前二十大经济体中,泰国的 GDP 成长率预计达到约 3.5% 至 4.4%,排名全球第四,而新加坡 GDP 成长率预计为 3.2% 至 3.6%,排名第五。东南亚国家占据前五大经济成长率最高国家中的两席。 在此背景下,新的「商业范式」— 区块链及加密货币在各个产业兴起,由 Facebook 主导的 Libra 项目曾被寄托着改变全球金融基础设施的希望,但因政策原因出现极大的挑战。而作为飞速发展的新兴经济体,东南亚市场得益于完备的政府政策和得天独厚的市场环境,正在成为新的全球区块链中心。 新型金融开放协议 Velo 尝试进行区块链商业落地的「新范式」,有望在以亚洲为主的地区完成 Libra 项目的未竟事业,该项目由 Velo Labs 创立。近期,Velo 协议宣布与新加坡金融科技公司 Lightnet 达成合作,建立国际汇款系统,为东亚及东南亚提供普惠金融服务。今年 3 月,Lightnet 完成 3120 万美金 的 A 轮融资,投资者包括 UOB Venture、Seven Bank、Uni-Presiedent、HashKey Capital、Hopeshine Ven-tures、Signum Capital、Du Capital、Hanwha Investment 等八家亚洲大型跨国企业及一线投资机构。 在多家传统企业巨擘资源的加持下,Velo 针对东南亚金融市场及传统产业的痛点,希望利用区块链技术并结合传统零售及金融产业,构建新型金融网络基础设施。Velo 团队曾多次表示,未来将首先侧重于东南亚地区的商业落地。 该项目将给东南亚乃至全世界金融生态带来什么变化?又给我们什么启示?是时候全面了解这个或将改变东南亚金融格局的区块链项目。 Velo 是什么? 根据 Velo 发布的白皮书显示,Velo 是一种开放金融协议,旨在通过在分布式账本上发行完全质押、定制的数字信用,为企业创建无需信任的信用网络。 Velo 计划建立的新型金融网络生态包含 Velo 协议、Velo 代币、Velo 的数字信用。其中,Velo 协议将通过允许企业利用其现有的基础设施和用户群来鼓励高效和透明的无边界价值转移,该协议的主要和次要应用场景包括汇款、贷款、支付、积分计划和数字信用发行。未来,Velo 将在 Lightnet 网络的商业落地中扮演区块链解决方案等重要作用,而庞大的 Lightnet 商业网络也将成为 Velo 最大的亮点,两方互相支持,相辅相成。

Velo 要做什么?

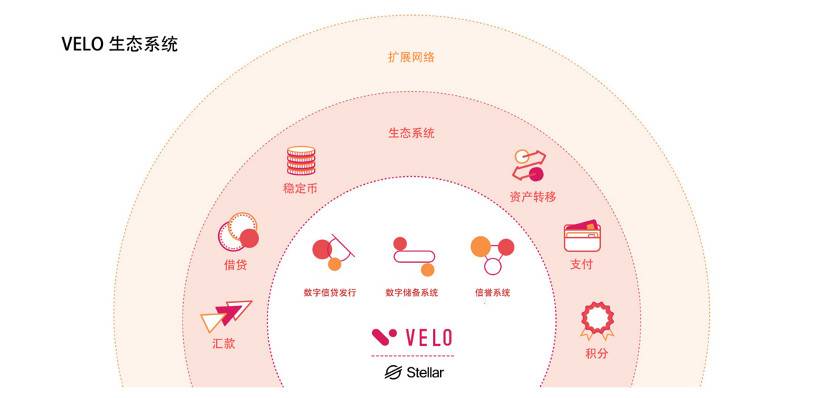

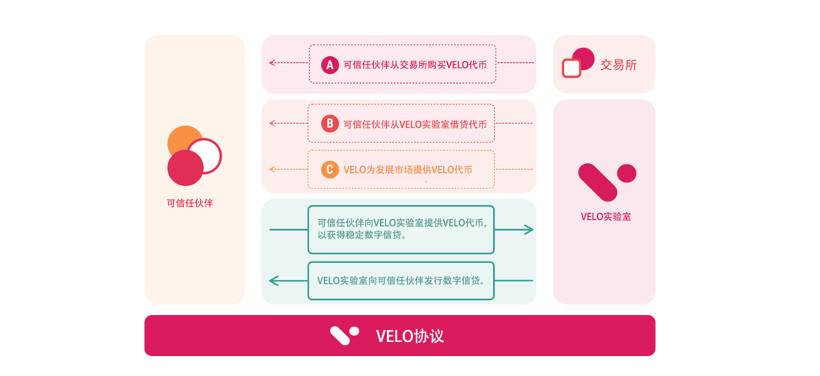

传统金融业务虽发展近百年,但依然存在流程繁琐、手续费高昂、效率低下等问题。直至今日,对于某些金融基础欠发达的地区,多数劳工甚至无法负担跨境转账的费用。十年前,比特币的白皮书「比特币:一种点对点电子现金系统」问世,自此以后,改善金融基础设施一直是加密领域长久以来的愿景。 十年以来,加密货币所拥有的「价值存储」等属性不断在应用层面拓展,并且在去中心化金融方面展露头角。但目前在实际应用领域,加密货币仍存在扩容困难、转账时间过长、手续费较高等问题,虽然有闪电网络等新技术出现,但短期内这些瓶颈仍然导致现有加密货币项目因种种原因无法拓展至普惠金融场景的顽疾。 Velo 团队表示该项目从东南亚跨境支付的巨大需求出发,将首先着眼于东南亚市场。东南亚市场拥有大量人口生活在「银行无覆盖」或「银行网点少」的地区,高昂的费用迫使部分人群选择不可靠且转账缓慢的地下金融机构。Velo 计划通过区块链技术弥补东南亚传统银行基础设施无法满足的细分市场需求,填补巨大且亟待填补的空白。根据 Velo 估计,跨境转账仅在东南亚地区每年的总交易金额超过 1500 亿美元。 其次,针对目前去中心化金融领域参与门槛较高、安全性不成熟等问题,Velo 选择探索另外一条将区块链技术和传统金融业务逻辑相结合的道路。Velo 将支持数字信用发行、数字储备系统等多种金融服务,并试图构建一个以支付服务为核心,由多个可信伙伴联合的多层次、全方位新型金融生态网络,实现一个更可信、用户体验更佳的跨国金融基础设施。 Velo 协议将如何运作? Velo 协议将主要通过两个机制实现以支付为核心的多种商业场景,分别为:数字信用发行系统以及数字储备系统。简单来说,数字信用发行系统将充当 Velo 生态价值转移的枢纽站,Velo 数字储备系统将确保系统运行的秩序以及价值稳定性。 Velo 数字信用发行系统 Velo 协议支持由 Velo 代币作为质押担保的数字信用系统。简单来说,该生态中的可信企业伙伴在获得 Velo 代币后,可以将 Velo 代币进行质押获得对标法币价值稳定比例为 1:1 的数字信用。Velo 表示,企业可以利用这些数字信用来满足其运营和战略需求,应用场景包括但不限于汇款、付款、贷款、积分系统。

Velo 数字储备系统(DSR) 数字储备系统(DRS)是该生态中管理 Velo 协议各个方面的算法规则集,该系统将保证数字信用发行的价值稳定机制。同时,数字储备系统(DRS)将确保该生态实现稳定且有效的代币供应管理,并保持完全由法币价值等值 1:1 的 Velo 代币担保的数字信用。数字资产储备系统主要作用在于保证数字信贷的价值稳定性。Velo 同时强调,这些金融规则将全部基于智能合约运行。 具体来说,由于 Velo 代币价格是波动的,因此数字储备系统(DRS)通过自动调整质押池中 Velo 代币的数量这种算法平衡的方式,以保证数字信用与 Velo 代币间锚定 1:1 的价值关系。如果可信伙伴希望通过 Velo 协议获得一定数量的数字信用,则必须在该系统存入相同价值的 Velo 代币;如果当 Velo 代币的价格因市场浮动升高,且高出对应的数字信贷类型,质押池将会减少 Velo 代币的数量,相应减少的 Velo 代币将返还至储备池。 基于 Stellar 区块链的 Velo 资产 Velo 的代币以及数字信用资产都将基于 Stellar 区块链发行,遵守 Stellar 协议规则。Velo 表示,之所以选择 Stellar 作为技术合作伙伴,主要是想利用其交易性能和费用方面的优势。「以区块链网络的性能来说,Stellar 每秒能实现超过 3000 笔交易,且交易费用很低,每 30 万笔交易的成本为 0.01 美元,更适合大规模采用。」 Velo 同时表示,由于 Stellar 不支持复杂的智能合约逻辑,因此该团队同时集成以太坊、Tendermint 等智能合约平台,并与智能金融服务平台 Evrynet 合作开发跨链协议 Warp。从总的架构来看,Stellar 区块链提供实时、可靠的数字资产转移,以太坊等智能合约链提供部署与执行智能合约的能力,Wrap 跨链协议负责 Stellar 区块链以及智能合约之间的交互,为数字储备系统的建立提供支持。 Velo 要解决哪些问题?

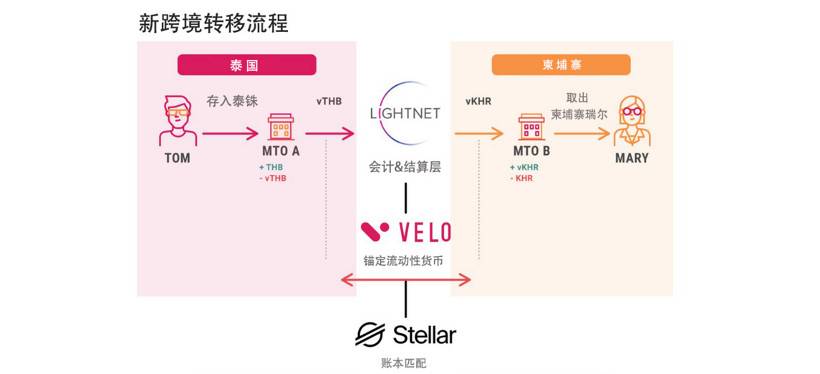

跨境汇款 目前东南亚地区有巨大的跨境汇款需求,但实际存在的问题仍有很多,包括上文我们所提到的银行覆盖面较低的问题等。以泰国为例,泰国每年有大量劳工在其他国家工作以获得较高的报酬,劳工们需要把钱转回家。如果用传统方式的话手续费将达到约 8% 到 10% 甚至更高,中间过程甚至会涉及到 8 至 9 个机构,时间是三个工作日到一周甚至更长。假设某劳工寄了 100 美元,一周之后家里才会收到,除去各种成本,最终可能只剩下 82 美元。 Velo 要解决跨境汇款存在的问题,不仅将通过与 Stellar 在内的支付技术提供商合作,更重要的是 Velo 以及 Lightnet 拥有庞大的可信伙伴的金融网络以及一系列大规模采用的渠道资源。Velo 将充当整个生态中可信伙伴支付网络解决方案的协议层,并支持 Lightnet 实现真正落地汇款商业应用。 从 Lightnet 投资者的名单来看,我们可以大胆猜想,以便利店为主的零售网点或将成为用户收发资金的网络节点。例如 Lightnet 的投资者包含日本的 Seven Bank 以及 Uni-President Asset Holdings。Seven&I Holdings Co. Ltd 旗下 Seven Bank 在日本拥有全部的 7-11 便利店,在全球拥有约 69,200 家便利店。Uni-President Asset Holdings 是 Uni-President Enterprises Corp. 的投资部门,该公司还在台湾、中国大陆和菲律宾拥有 9,000 多家 7-11 便利店以及星巴克。更不用说,Lightnet 是泰国由正大集团家族成员所创立,该集团拥有泰国所有的 7-11 便利店和几家主流的大型商场及超市。 便利店网络以及更多零售产业结合区块链底层结算系统的模式,给借助 Velo 网络的 Lightnet 解决方案的实现带来更多想象力。结合我们上文所举的泰国劳工的例子,未来劳工只要去到周围的便利店,说明寄钱的数量以及家的地址,找到离家最近的便利店。一笔转账的时间从原来的几天被缩短至几秒内,从劳工操作运营的角度,用户体验将大大提高且自由可控,也易于让劳工接受。 除去便利店作为新型网点的资源外,Velo 协议允许转账运营商(MTO)和可信的企业伙伴以直接的、数字化的形式接入金融网络,避免了传统金融系统的繁琐流程。同时,建立金融网络将汇集网络资金的流动性,每笔交易将经由网络中自动选择价格最优的流动性提供者,从而达到节省成本、提高效率、缩短整个流程时间的效果。

全面的数字金融服务:支付、借贷及积分系统 与跨境汇款一同飞速增长的是东南亚数字支付市场,根据世界银行数据,东南亚的数字支付市场于 2016 年达到约 5000 亿美元的规模,但东南亚地区仍然并没有一个类似支付宝的数字支付企业引领上一波浪潮,下一代的区块链金融网络有望在数字支付领域实现弯道超车。 Velo 生态系统希望依托金融网络建立起全方位、多层次的数字金融服务。Velo 助力的 Lightnet 网络表示,将首先在将是东南亚建立广泛的支付门户,连接数字与实体节点,生态可信伙伴网络能够满足本市场巨大的现金流的需求,允许消费者在「最后一公里」通过零售商或者合作伙伴的终端进行支付,并保证所有支付节点都支持与可信伙伴之间的直接结算。同时,生态网络企业之间的支付和资金往来也可以直接使用 Velo 数字信贷直接结算以降低成本。 其次,针对东南亚金融设施不健全导致的贷款审核流程繁琐、申请门槛较高等问题,通过 Velo 协议发行的数字信用,流动性提供方将资金汇集于 Velo 生态系统中,P2P 和小企业能够在不受传统银行限制的情况下以更高效的方式获得数字信用。同时,Velo 还表示未来将针对零售市场销售中礼品卡及存储卡等积分系统,开发出基于 Velo 协议的区块链解决方案,建立可流通的积分交易市场。 Velo 商业落地模式有什么意义? 与现有区块链项目依靠共识来扩大使用规模不同,Velo 拥有雄厚的商业资源和得天独厚的应用场景。可以说,Velo 最大的优势就在于其资源可以满足以往区块链技术最难商业落地的部分。 从宏观环境来说,选择东南亚新兴市场作为区块链与金融产业结合的试验田是一个最佳选择,东南亚拥有政府支持的完备法规、不断增长的金融汇款、支付服务的需求,同时该地区的金融基础设施仍亟待改善,市场潜力巨大。 从 Velo 本身的生态来说,Velo 最大的亮点当属 Lightnet 网络及生态,不仅拥有泰国正大集团家族成员的直接支持,同时其他 Lightnet 的投资者都拥有亚洲各个地区可以帮助实现商业落地的关键资源。目前来看,该生态主要的资源来自于零售业和传统金融业,商业应用的成功落地直接取决于后续可信伙伴的参与数量以及规模、及是否有效地利用区块链技术,保证价值在生态间流转等因素。如果该模式成功运转、有效投入商业应用,Velo 及 Lightnet 将会影响更多传统产业赛道,实现其重塑金融基础设施的愿景。 Velo 代币价值捕获 Velo 代币不仅拥有上文所描述的多个应用场景,同时将在整个生态的关键环节进行价值捕获。具体来说,当可信伙伴通过发行稳定的数字信贷以满足自身发展需求,该企业则需要更多的 Velo 代币进行质押。理想情况下,当 Velo 生态的影响力越来越大,且服务的用户越来越多时,Velo 代币可以达到市场需求和质押量增加、流通量减少、市场价格提升的良性循环。 —- 编译者/作者:链闻看天下 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

多家传统巨擘加持下,开放金融协议 Velo 将为东南亚金融生态带来什么变化?

2020-07-09 链闻看天下 来源:链闻

Velo 生态系统

Velo 生态系统

相关阅读:

- Bluehelix全球扩张–与日本特许交易所Xtheta进行战略合作2020-08-07

- Bluehelix全球扩张-与日本特许交易所Xtheta进行战略合作2020-08-07

- 杨凯说币 DeFi的征程刚刚开始 数字资产市场将迎来巨大机遇2020-08-07

- 瑞波币新合作伙伴Currencycloud正在扩展其多货币钱包基础设施试验2020-08-07

- Tap填补了传统金融和加密货币之间的鸿沟2020-08-06