摘要: 加密协议与传统公司类似,它们都提供了某种服务(例如文件存储、借贷或交换)去换取费用。 目前传统公司和和加密协议一个最大的不同是加密协议缺乏法律意义上的追索权。因此其服务必须可靠,只能使用经济激励。 代币持有人是加密协议的所有者。他们既管理着协议的发展,又可以从提供的服务中获取一部分利润。 加密协议是互联网原生企业 也许今天对数字资产最常见的误解就是:加密货币只与钱有关。在用户访问的大多数主要价格跟踪器上,"'加密货币'"一词仍然是描述这些资产的典型方式。然而,随着去中心化金融的发展,以及加密货币找到了支付以外的用例,”加密货币是货币”将转变为一种更有力的说法--加密代币是互联网原生企业的股权。 我们仍然停留在过时的术语上,这并不奇怪。毕竟,比特币是被设计成为一种新的货币的(当时也是一种支付网络),而市值排名前八的加密资产大多都被描述为加密货币。自上世纪90年代以来,人们就清楚地认识到,一个具有数字稀缺性的系统(如比特币)可以用来创造货币,而这确实是它的第一个用例。像去中心化交易所0x这样的项目就采用了应有程序特有货币(application-specific currencies)的概念,ZRX代币最初是用来支付平台上的交易费用,后来才改为更类似股权的模式。 加密货币技术的大部分发展并不只是对于钱的编程。相反,它是编程关于钱进行转手的规则(即用于服务的功能)。去中心化金融中的热门服务,锁定的总价值已经增长到36.6亿美元(今年增长了675%),这些服务都在传统金融中有直接对应的业务。衍生品、借贷市场、资产交易所、资产管理、稳定的交易媒介等,都是传统金融领域存在的服务。 最主要的区别在于,当这些业务建立在区块链上时,它们是由代币持有者而不是股东组成的在线社区来进行管理的。加密技术将全球的供求关系带入一个单一的市场--无论是文件存储还是借贷--理论上,这应该会带来更有竞争力的价格。由于加密技术中的所有内容都是开源的,这意味着修改和更新其他人的工作将是很容易的。如果说公司运营的规则是由他们所在的司法管辖区(通常是指物理上的管辖区)来定义的,那么加密项目的管辖区就是互联网。

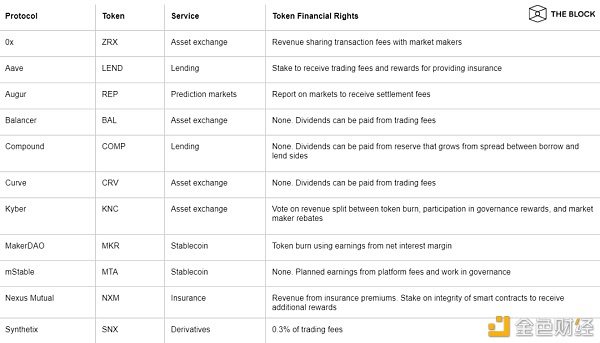

资料来源:The Block Research 加密协议就像公司一样,除了没有人认识对方以外,在大多情况下这都几乎没有法律追索权,而且你应该认为每个人都会想偷你的钱。尽管如此,如果一个加密协议要想成功,集体必须成功地推出一个增值服务。 如果把加密协议看成是公司,那么很明显,协议的治理权、财权,以及激励机制(或是潮人口中所说的代币经济学)与传统公司所使用的那些是非常相似的。代币只是用来治理加密协议的工具而已。 代币可以通过现金流被估值 对于权益证明的区块链来说,代币持有者通过质押自己的代币去换取交易费,并保证协议服务的质量。这种情况非常直观,代币持有者既是主要的服务提供者,也是协议的拥有者,并通过他们的工作获得补偿(交易费)。在实践中,大多数用户将自己的代币委托给服务提供商,并将进账收入分成。如果服务提供得有问题,即有人试图创建一个无效的区块,那么他们就会受到惩罚,他们的代币会被没收(slashing)。而估值是可以从现金流中得出的。 通胀与发行新股相当,任何通胀带来的质押者收入完全都是通过稀释非活跃的代币持有者获得的。如果所有代币持有者都持股,通货膨胀就不算是额外的收入,因为如果每个人被稀释的数量完全一样,那就等于没有稀释任何人--类似于股票拆分不会创造额外的价值一样。举个例子,Cosmos动态锁定了67%的持股率,并调整参与的激励(即通货膨胀)。这是为了确保代币持有者在所有时间里都有足够的动力去保证系统的安全。 Web3计算栈(The Web3 compute stack)大多按照这种直接明了的框架工作,以确保服务的质量。Livepeer是一个转码直播视频的协议,也使用了类似的质押/通胀奖励和割裂模型来保证服务质量。虽然The Graph的数据索引服务仍然是中心化的,但去中心化版本的协议工作者需要负责的去交付和存储数据,他们类似于权益证明区块链中的质押者。 “代币持有者需要对自己提供的服务负责”的想法也扩展到了金融加密协议中。Augur代币的持有者会被支付一笔报告费,在协议的第一个版本中,平均报告费为1.26%。这个报告费必须足够高,才能激励用户正确的报告市场结果。SNX代币持有人为Synthetix上的市场提供流动性,并确保有足够的抵押品使系统具有偿付能力。作为交换,他们能获得0.3%的交易费用。这也使得计算这些协议的历史收益倍数变得简单明了。

资料来源:Coingecko, Graph Explorer 代币销毁(token burns)会让使用进账现金流的方法造成一些混淆。例如,当用户通过锁定ETH(或其他抵押品)来创建一个MakerDAO资金库和借出稳定币DAI的时候。当之后需要偿还债务加利息的时候,这些利息就会被用来购买MKR并销毁掉。Kyber Network和Aave此前也把收入导向了类似的代币销毁机制。 代币销毁类似于股票回购。值得注意的是,MakerDAO不能将收取的利息作为股息支付,或是用作组织的重新投资,但这并没有根本的原因去解释为什么不能这样做。现在,销毁MKR可以被认为发生在一个大多数用户都将利润转移到未来的市场。MKR的持有者通过每次销毁MKR,但却不按照比例出售来增加他们在系统中的所有权比例,因此他们就增加了在未来现金流中的份额。因为MakerDAO是一项创收业务,所以在某些时候,这些现金流迟早会到来,在最后他们的所有者也会想要获得支付。 从代币销毁(或者说是有治理权但目前没有现金流的代币)转向分红模式,会引发合法性的问题。一个能让所有者有权获得现金流的金融工具实际上就是一种证券,这就是为什么许多加密项目都希望,至少在某种程度上,在实施现金流之前把决策权去中心化。然而,对于像币安BNB这样的交易所代币而言,只要它们的核心交易所服务仍然是中心化的,那么想要把它们的原生代币变成现金流收益资产就会很困难。 代币销毁并不会改变一个加密协议的估值,因为它只是一种不同的收入导向方式而已。Kyber Network在最近的Katalyst升级中,转向了一种动态模式,用户通过这种模式投票决定如何在代币销毁、分红和做市商的返利之间进行收入分配。 通过代币激励的在线社区 同样的,治理专用的代币,如Compound的COMP和流动性挖矿激励机制,也与传统公司有类似之处。公司为了吸引更多的用户和业务发展,往往会下放一些盈利的机会。一旦公司获得了大的市场份额,并且有了一定的规模,往往那时才是真正开始让业务盈利的时候。 流动性挖矿经常被类比成风险投资公司通过补贴市场平台(如Uber)来促进增长,但更好的类比可能是员工股票期权。 在这种情况下,加密协议不是向员工发放股票,而是向互联网用户分发代币—他们又会被激励着去发展协议(并为项目注入活力)。简单地说,任何贡献价值的人都可以得到奖励。目前流动性挖矿的方法可能略显简陋,在将代币导向最有价值的用户方面也不算完美。但重要的是流动性挖矿的核心思想:激励社区成员、第三方开发者和用户。挖矿的方式也会不断地迅速改进,也许应该在流动性挖矿奖励中完善股份兑现。 归根结底,流动性挖矿是一种获取用户的工具,同时可以激励市场的供需双方。

来源:DefiPulse DefiPulse 目前加密协议不如传统的同类协议成熟,但现在的目标是让它们作为并变成成功的企业。 Nexus Mutual采用了保险业的现有做法,正在考虑将其管理的资产进行投资,以获得额外的收益来源(如使用Compound)。Synthetix最近增加了二元期权,这也可以认为是一个额外的产品线。在未来,我们甚至有可能看到协议并购的活动。 去中心化金融协议的可组合性提供了新的机会,比如像Augur这样的投注市场与借贷服务进行了整合,这样用户就可以在投注的同时不损失资金的时间价值。加密协议还可以通过直接与建立在协议之上的公司共享交易费用来激励第三方开发者(如Kyber Network分享一部分交易费用,Augur也将在下一个版本中加入这一功能)。 加密企业与传统公司在建设目标上并无差别,都想推动增长并获取价值。然而在加密领域,激励用户和获取价值的工具是公开且可编程的,并由代币持有者决定。企业的所有者现在是代币持有者,而不是传统的股东了。 Mika Honkasalo? ?作者 Liam? ?翻译 Edward? ?编辑 —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

加密代币就是互联网原生企业的股权?

2020-08-03 加密谷Live 来源:区块链网络

LOADING...

相关阅读:

- 受黑客入侵2ether的影响,他们进入了西班牙的迷宫2020-08-06

- 您知道什么时候是Altseason。2020-08-06

- CRDT:网站流量关联2020-08-06

- 挖矿原理解读——Filecoin“矿机”2020-08-06

- 骇客利用YouTube宣传免费的比特币赠予骗局后,YouTube取消了Jon Prosser的频2020-08-06