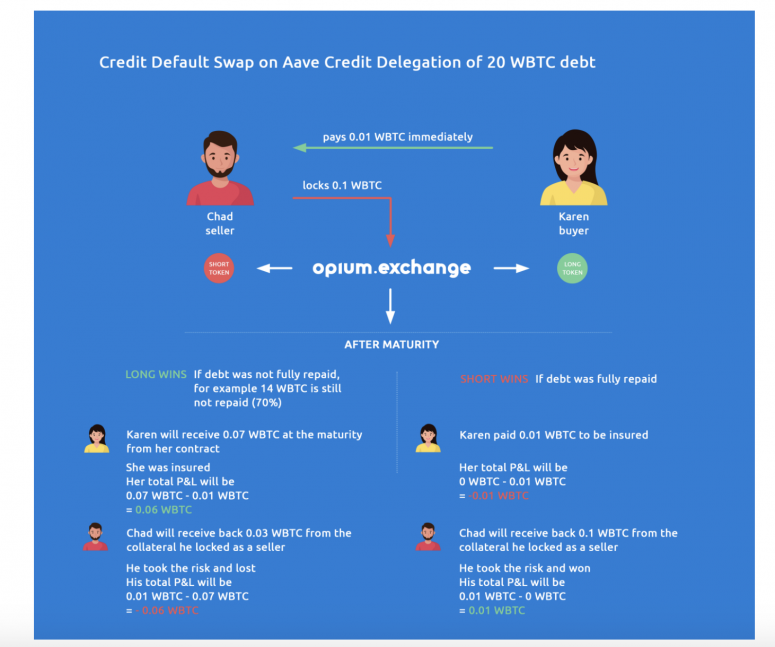

无抵押借贷已经进入了分散融资(DeFi)。 Aave是一个DeFi货币市场,它允许用户在加密货币上赚取利息并向其借钱,该交易于7月初推出。 这项服务允许某人在Aave上有很多抵押品,而又不想向它借钱以将其信用额度委托给他们信任的第三方。 作为对本质上与受信任的第三方共同签署贷款的回报,委托人获得了一定的利息,为其存款的收益进行榨汁。 这一发展代表着DeFi贷款的重大转变,迄今为止,DeFi贷款仅以传统的信用“四个C”之一为抵押。 当将资金借给互联网上的陌生人时,这是可以预期的。 信贷授权是迈向基于其他因素做出贷款决策的一步,例如借款人的收入,储蓄或偿还债务的往绩记录(旧银行家的表述中的“能力”,“资本”和“角色”)。 当DeFi盛行的时候,就发生了变化。 根据DeFiPulse的测算,仅在8月15日,Aave就向整个平台投入了超过10亿美元的加密货币。 目前,抵押了价值近70亿美元的数字资产,以推动这一新兴行业的发展。 只有四个项目(MakerDAO,Compound,Aave和Curve)一次拥有价值超过10亿美元的资产。 阅读更多:借贷协议通过推出V2来避免令牌化抵押 “我们为DeFi投入了大量资金,” Aave首席执行官Stani Kulechov在电话中告诉CoinDesk。 “我们正在研究:我们如何尽可能地利用这一价值?” 库莱霍夫说,在Aave上,大约75%的用户没有使用他们的信用额度。 他们只是在存款(和治理令牌)上赚取利息。 虽然这里很自然地考虑个人对个人的贷款,但库莱霍夫说,信贷委派更多地针对机构级用例以及需要快速简便信贷选择的复杂的,价格意识明确的交易机构。 这些机构包括柜台柜台,做市商,传统金融机构,他们希望借用稳定币来换取法定货币以进行模拟世界贷款或建立专门执行特定策略的智能合约。 并不是说Aave本身就是贷方,而是通过Aave获得资本收益的用户通过共享信贷额度来增加收益。 可以肯定的是,这是传统世界中一条破旧的道路,它为许多人扩大了机会,但却使人们(有时是少数,有时是很多)陷入困境。 “我认为围绕这??些模型进行试验既健康又自然。 但是,由于显而易见的原因,如果不能及时为主要所有者收回资产,那么它们周围确实存在着很大的风险。” Unchained Capital首席执行官约瑟夫·凯利(Joseph Kelly),该公司为比特币抵押品提供贷款。 那么Aave的信用委派如何工作? 开始。 没有抵押,什么是贷款支持? 基本上是有关法律和合同。 Aave提供对OpenLaw合同的访问权限,这些合同允许具有信用额度的实体设置其交易对手同意的条款。 如果发生违约,他们可以求助于仲裁或法院。 由抵押持有人决定对他们委托的对象提出哪些具体要求。 但是,OpenLaw提供的一个不错的功能是直接在管理关系的智能合约中反映合约条款。 “我认为OpenLaw合同只是为了展示可能性。 最终,您可以决定如何做。”库列霍夫说。 交易如何安排? 目前,Aave团队正在这样做,到目前为止,对于Deversifi而言,它仅完成了一项交换。 库列霍夫说:“它们是做市商。”他解释了为什么交易所需要借入资金。 换句话说,这笔第一笔交易距离消费者获得无抵押贷款以支付医疗费用或购买洗衣机还有很长的路要走。 它反映了将为实体提供流动资金来源的服务的愿景,这些实体可以被确认为有价值的信用风险。 Aave尚未透露谁将信用授予Deversifi。 阅读更多:DeFi Lender Aave在去中心化道路上推出治理令牌 库莱霍夫解释说,我们今天在信用授权中看到的仅仅是最低限度的可行产品。 库列霍夫说:“现在,我们使委托人和借款人相匹配。” 换句话说,是Aave将项目推广给有大量存款的人,然后找到合适的交易对手。 但是,此动手过程不可扩展。 那么它要去哪里呢? 这就是代币经济学(或本例中为Aavenomics)出现的地方。 随着Aave权力下放,愿景是Aave治理令牌AAVE的持有者将开始处理信用授权的扩展。 用户将建立资产池(由AAVE持有人审核并批准),在此池中寻找寻求流动性选择的实体,并评估它们是否具有良好的信用风险。 然后,委托人可以查看这些池并决定是否委托给它们。 抵押利益相关者是否愿意下放信贷,以及特定资产池的风险状况是否具有吸引力,将始终取决于抵押利益相关者。 “基本上,我们使它更具可扩展性,因此我们不需要匹配这些交易,” Kulechov说。 阅读更多:Aave的LEND代币现在在2020年将增加1600% Kulechov相信,对于使用案例而言,即使在加密货币之外,DeFi也会成为非常有吸引力的流动资金来源。 “这个想法是,这种信贷授权可以成为批发债务市场。 这意味着,如果您是DeFi,CeFi,传统金融机构,则可以从Aave筹集部分流动资金。”他说。 这意味着即使是向真实世界中的普通人提供贷款的在线贷方,也可能会在Aave上借用稳定币并将其转换为法定货币以进行借贷,因为库列霍夫(Kulechov)相信DeFi能够击败他们通常使用的流动性来源(例如私人)的利率。配售和债券。 这尚未得到检验,但未来Aave着眼于信用授权。 委托人如何管理违约风险? 主要是通过仔细地审查借款人,他们允许他们使用其信贷额度或银行家所说的“承销”。 但是,为了获得更多保护,另一个相关的项目是Opium,该项目周六宣布已在Aave协议上创建了信用违约掉期(CDS)。 CDS是一项合同,可确保买方免受第三方拖欠贷款的侵害。 卖方收取溢价,作为回报,卖方愿意为买方承担全部潜在的贷款损失。

除风险管理外,CDS还可用于不参与贷款的各方进行投机,而这些工具以其在2008年金融危机中的作用而闻名。 在周末,鸦片的宣布引起了众人议论的“可能出什么问题?” 对加密Twitter的反应(也反映了该项目的名称)。 公平地说,有人认为CDS为市场提供了信贷问题的预警信号。 那抵押贷款呢? 这项工作仍在进行中,但愿景是RealT将标记房屋净值。 然后,AAVE持有者可以投票接受这些房屋净值代币作为Aave的抵押品。 如果发生这种情况,则意味着拥有房屋净值的人可能有适度的方式获得少量回报,他们也可以将其用作房屋净值信贷额度。 显然,这可能是非常危险的,因为MakerDAO用户去年才了解到,当用户为现实世界的需求而提取个人贷款时,只有在首次测试该系统时,利率才能飙升。 也就是说,Aave拥有以稳定利率贷款的机制。 凯利说,无论如何,新兴产业只需要采取这些措施即可。 他写道:“我不认为有一段时间市场和技术已经足够成熟,可以尝试这些模型了。” “由于信贷管理不善(如果是集中的)或技术和市场问题(如果是分散的),将会崩溃。” 库列霍夫提出了类似的观点。 “我认为创新不应该等待。 如果您有能力完成任务,我认为您应该完成任务。 但我认为,我们始终需要意识到风险,”他说。 “我们绝对需要缓慢而安全地前进。” Aave最初称为EthLend,由2017年11月的1700万美元初始代币发行提供资金。该团队尚未发布版本2的时间表。 Marc Hochstein贡献了报告

—- 原文链接:https://www.coindesk.com/aave-unsecured-borrowing-defi 原文作者:Brady Dale 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

无需抵押:如何为DeFi带来无抵押借贷

2020-08-24 wanbizu AI 来源:区块链网络

信用违约掉期的插图来源:Opium

信用违约掉期的插图来源:Opium

LOADING...

相关阅读:

- 天生说:8.24BTC行情分析2020-08-24

- 被遗忘的山寨币 OMG,ZRX和BAT在DeFi承诺中蓬勃发展2020-08-24

- 「B·Talk直播周」共识实验室任铮: 变局下的区块链投资价值观2020-08-24

- Hedget 联合 CryptoDiffer团队的AMA全回顾2020-08-24

- 美元霸主地位依然稳固比特币或将遭致打击2020-08-24