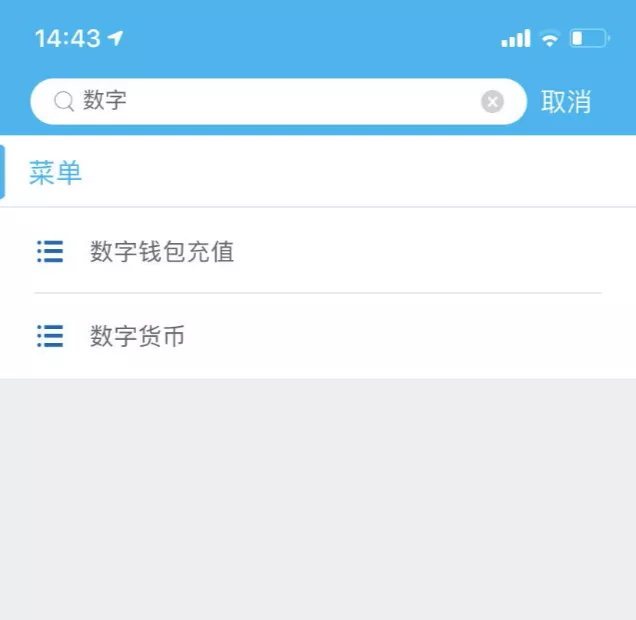

黑豹男主角查德维克·博斯曼走了,结肠癌,这个黑人哥们演的真不错,难道上帝想看真人版黑豹? 想起了科比,这些有才华的人离开,从不曾见过面,也伤感,这就是人格魅力? 追热点至少需要提前半年时间,因为每一个热点爆发前的半年价格是非常低的,并且在长达半年的时间可以充足的时间去收货。 不过对于热点的预判是比较难的,列举几个成为热点的因素:1,单个重车能够带动整个生态上涨。 单个重车是什么概念呢?说简单点就是单个项目的市值超过10亿美元的,这样的项目每次有重大更新,或者主网即将上线都会带动一波周边行情。 比如比特币减半、柚子主网上线、波卡上线等等。 这些重大项目有重大更新或者进度推进的时候,一般半年前就会有新闻出来,但不会形成大范围的讨论,这样的更新往往会等到媒体大范围报道的时候才会引起注意。 事实上在信号刚刚出现的时候就已经可以开始布局了。 2,关键词出现频率。 一个技术关键词、项目关键词不会仅仅出现一次就会成为热点,往往都会是三个月内连续出现在媒体、自媒体文章里才能成为真正的热点。 不信去看看DeFi之前几个月时间都有零星的报道,只不过由于还没有真正成为热点,大部分就自动过滤了这个信息,包括我,我也错过了这一波的热点。 不仅仅是DeFi,几乎所有热点的关键词,在没有爆发之前出现的频率都有所提高,所以找热点需要细心去观察。 3,周边因素。 比如,币市成交量连续上涨,这势必会影响交易所下一个季度的回购计划,成交量放大,盈利能力则会提高,回购力度也会相应的加大,这将直接导致平台币的价格上涨。 所以,4个月后的交易所平台币又会成为一个热点。 比如,央行的数字货币,在年前就已经陆续传出要上线的新闻。就在昨天8月29日,中国建设银行已经正式开放数字人民币钱包注册。 在这里我详细说一下怎样注册和功能。 用户目前可以通过在建行APP搜索“数字货币”来开通数字人民币钱包。钱包目前支持银行卡充值、二维码收款和付款,以及通过手机号和账号进行转账,同时还有钱包注销等多种常用功能。 如何获取数字人民币钱包? 第一步:首先将建行APP更新至最新版本(低版本不支持开通),然后登录建行APP。 第二步:在搜索栏搜索“数字货币”,即可看到“数字货币”菜单栏,点击进去,看到以下界面:

第三步:点击“创建数字货币钱包”,输入个人钱包信息,进行实名制,绑定**号和***信息(必填项),银行卡(选填)。

注:用户可以在注册钱包时不绑定银行卡,但这将导致钱包限额下降并且无法将数字人民币兑换回银行卡。

第四步:确认开通,然后会要求你填写6位数支付密码,并要求用户创建钱包“昵称”。 转账体验 哥在注册之后进行充值和转账体验: 首先点击钱包并进入“钱包管理”,然后点击“存入钱包”,接下来便是通过银行卡向数字钱包中充值。

接下来就可以和小伙伴进行转账了。 转账方式有两种,一种是扫描对方的收款二维码,另一种是输入对方的手机号或者钱包编号,当然二维码是最方便的。

通过手机号或钱包编号转账 你可以通过钱包的扫一扫功能扫描对方的二维码,输入转账金额完成转账,这个过程与支付宝和微信转账类似:

整个转账过程非常流畅和迅速,并且实时到账,无手续费。 9大功能 据《中国建设银行数字人民币钱包个人客户服务协议》,数字人民币钱包指用户根据建设银行申请为其开立的、具备唯一可识别编号的法定数字人民币的载体,数字人民币钱包分为APP钱包和硬件钱包,其中数字人民币APP钱包指通过支持数字人民币钱包的智能应用提供的钱包服务,硬件钱包指通过柜面或电子渠道开立的存储数字人民币的实体介质,是具有硬件安全单元介质的DC/EP载体。具有兑出、兑回、圈存、圈提、消费、转账、查询等基本功能。 用户可以通过数字人民币钱包渠道获得查询、支付、转账、兑出、兑回等服务,包括将现金或银行存款兑换为数字人民币、将数字人民币兑换为现金或银行存款。 根据数字货币个人钱包协议条款,钱包服务内容总共包括9大功能: (一)开立或注销: (二)现金兑换 (三)从账户兑出 (四)兑回到账户 (五)转款 (六)挂失 (七)升降级 (八)绑定银行卡 (九) 小额免密服务 钱包分类 (一)数字人民币钱包类型可分为一类钱包、二类钱包、三类钱包和四类钱包。对于一类、二类和三类钱包,用户在建行全辖机构内每种类型的钱包只能开立一个。 (二)数字人民币二类钱包余额上限为1万元,单笔支付上限为5000元,日累计支付限额为1万元,年累计支付限额为30万元。数字人民币三类钱包余额上限为2000元,单笔支付上限为2000元,日累计支付限额为2000元,年累计支付限额为5万元。数字人民币四类钱包余额上限为1000元,单笔支付上限为500元,日累计支付限额为1000元,年累计支付限额为1万元。钱包限额及各类钱包具体服务内容以人民银行最新公布的内容为准。 (三)建行APP显示,“数字人民币钱包”(一类钱包)余额上限为50万元,单笔交易限额为5万元,日限额为10万元,年限额为50万元。 “数字人民币钱包”服务协议指出,“数字货币钱包”类型可分为一类钱包、二类钱包、三类钱包和四类钱包。 二类钱包余额上限为1万元,单笔支付上限为5000元,日累计支付限额为1万元,年累计支付限额为30万元; 三类钱包余额上限为2000元,单笔支付上限为2000元,日累计支付限额为2000元,年累计支付限额为5万元; 四类钱包余额上限为1000元,单笔支付上限为500元,日累计支付限额为1000元,年累计支付限额为1万元。 总体上看,央行数字货币上线对于支付类数字货币是一种利空,但热钱跟炒家可不会管这些,他们会将关联视为利好。 当央行数字货币真正上线的时候,做支付类的币种会成为一个新的热点,这就是关联性热点。 所有的热点在出现之前都不会被大部分人察觉,但当大部分察觉的时候其实已经没有多少空间了,因为大部分人是被涨服的,不会去管其中的内在逻辑。 看了会YFI,歪果仁的讲故事能力真的强,国内的炒币审美,是在全方位复刻歪果仁。 歪果仁喜欢制造“新概念”,无论是2017年的IC0还是今年的DeFi,都是源自歪果仁,国内是依葫芦画瓢炒一波。 YFI从34美元想到18000美元,几百倍涨幅,这个暴富故事给人带来不小的冲击力,歪果仁还要把故事继续讲下去,比如:什么拆分、分叉、分红层出不穷.... 投资逻辑、审美情趣是可以抄作业的,说到底,我们还是不信任国内的项目,只要是国内项目,普遍被认为是割韭菜,中国人太懂中国人了,太懂中国不可能出现中本聪! 偶尔翻翻炒币群,给我看的一脸懵逼,“这是啥?”“这又是啥?”“这是个币,还是个矿,还是个什么协议?”等等。 能认全那么多项目,真厉害,佩服炒币党,不知道父母的生日记清楚了吗? 现在的情况是大家梭哈把钱买了比特币和主流币,少部分人在高位卖币,然后这些人用咱们买币的资金,去拉大家都没有的新币,想让大家割了老币去接盘新币,完成两头收割。 面对这么猥琐的招数,怎么做都是错。 不割肉吧,它们就一直压盘,割了去接盘吧,搞不好就是最高点了。 韭菜太难了,规则掌握在人家手里,怎么才算赢人家说了算。 我看好两类公链:第一类公链,有一个非常有机的且丰富的开发者社区,以太坊是一个很好的代表,EOS和波场,一直没有什么信心,质量实在是太差,开发者代码能力非常一般,如果跟以太坊来比的话。 第二类公链,波卡长期是有潜力的,但现在看资产还太少,什么时候美元、稳定币大量在波卡上面进行发售,会是一个很好的转折点。 —- 编译者/作者:币友_1184838665 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

成为币圈热点的因素,国人炒币是复制老外

2020-08-31 币友_1184838665 来源:区块链网络

- 上一篇:中资银行推出CBDC的数字钱包

- 下一篇:币圈一时的成败都是正常的。

相关阅读:

- 中资银行推出CBDC的数字钱包2020-08-31

- Bitrue,OKEx提供DeFi和CeFi选项2020-08-31

- UN将于2020年9月份正式启动创世挖矿Union联合去中心化平台UN母币傲世来袭2020-08-31

- 8/31 凌晨ETH行情分析 多头能量强势 直接占领高位 你们还在犹豫什么2020-08-31

- 特朗普的前战略负责人对“ GDollars”感到不安:联邦官员正在调查中!2020-08-30