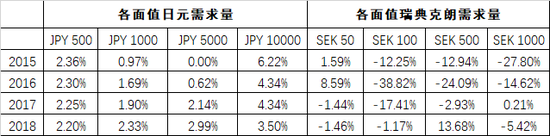

| 日本央行发行CBDC可能在跨境支付领域与数字人民币形成竞争。日本央行CBDC(下称数字日元)或将参照数字人民币的框架。日本央行有动力推动在跨境支付结算中使用数字日元。 来源:中国货币市场 内容提要 2020年上半年之前,日本央行对央行数字货币(CBDC)总体持谨慎态度,侧重利弊分析和研究,并表示暂无发行CBDC计划,应主要依靠私人部门推动支付创新。7月以来,随着数字人民币试点的推进,日本央行态度有所转变,设立数字货币小组加快推进研究,甚至表示积极考虑发行CBDC。从现有信息看,日本央行若发行CBDC,在框架上应与数字人民币类似,但或更重视跨境支付方面的安排。 一、日本央行加快推进央行数字货币研究 在2020年上半年之前,日本央行对央行数字货币(CBDC)的态度都较为谨慎,但在战略上对CBDC保持高度重视。如2020年1月,日本央行与英国、加拿大、瑞典、瑞士央行以及欧央行共同成立工作小组,在国际清算银行(BIS)创新中心的帮助下,共同研究CBDC在各自辖区内的潜在应用场景,共享关于CBDC的有关知识和经验,如研究CBDC相比现行支付结算系统的比较优势、是否应对CBDC付息及如何确定利率水平、如何收集并利用CBDC的交易信息、如何平衡匿名性及反洗钱/反恐怖融资要求等。2月,日本央行内部成立专门团队,开展CBDC相关研究。 综合来看,日本央行暂不考虑发行CBDC的主要原因有三点。 一是国内公众对现金的需求稳中有升,无需通过CBDC应对现金需求下降的问题。BIS支付和市场基础设施委员会(CPMI)数据显示,2014-2018年,日本的现金需求持续增长。从结构来看,对面值100日元以下现金的需求略有下降,但对面值500日元以上现金的需求增速较快,超过了名义GDP增速。与之相比,瑞典现金需求逐年下降,仅2018年略有回升,且对大面值现金需求的降速更快。 表1各面值日元及瑞典克朗的需求量同比变动

二是国内支付方式较为多元化。日本的支付服务均由商业银行提供,不仅有较为完善的支票、信用卡等传统支付方式,多家央行也尝试推出电子货币及数字化支付方式,在一定程度上促进了移动支付方式的发展。2020年6月,三菱日联金融集团、瑞穗金融集团和三井住友金融集团联合组建团队,研究建立通用数字支付结算基础设施的潜在可能。 三是日本央行本身更倾向于由私人部门推动支付系统的数字化改革。 7月以来,日本央行态度有所转变,释放了更多积极信号。7月2日,日本央行CBDC研究团队发布《央行数字货币具有现金同等功能的技术报告》,围绕CBDC的“普及性”(universalaccess)和“稳健性”(resilience)两大特征,对技术细节进行了探讨,并在结论中表示:“日本银行对于CBDC的方针是:将通过实验的方式,验证其技术可行性,并将与海外中央银行以及相关部门组织合作,围绕CBDC进行一系列讨论。”市场将其解读为日本央行已完成对CBDC的概念验证,将加速研发并进行试点实验。7月20日,日本央行对CBDC研究团队进行改组,正式设立“数字货币小组”。该小组成员为10人,拟就CBDC相关课题进一步展开研究。7月29日,雨宫正佳表示,日本央行正积极考虑发行CBDC。 二、日本央行转变态度的主要原因 一是担心数字人民币的潜在威胁。在CBDC问题上,日本对中国保持高度关注。2019年下半年,人民银行宣布将推出数字人民币后,日本央行即启动了央行数字货币相关研究。2020年1月,数字人民币开启试点工作后,日本高层多次警示,数字人民币可能对日元带来冲击。1月26日,日本国会外务大臣中山继红表示,中国正积极推动数字人民币的发展,日本应考虑发行国家层面的数字货币加以应对,并指出国家数字货币可由公共部门和私人部门合作开发。日本执政党自民党高层称,若中国在数字货币技术的国际标准化方面掌握主导权,将对日本构成安全保障上的威胁。日本副首相、财务大臣麻生太郎亦强调,必须考虑数字人民币被用于国际结算的情况。鉴于此,日本政府及财务省多次敦促日本央行加速央行数字货币研发进程。 二是希望借助CBDC发展无现金支付。日本的非现金支付使用比例较低,常年保持在20%以下,不仅低于同等水平发达经济体,而且落后于中国、韩国及部分东南亚经济体。主要因为:其一,现行移动支付方式的普及性不够。日本通信和信息网络协会的数据显示,2018年日本智能手机渗透率仅75%,而目前商业银行提供的移动支付服务均依赖手机,因此部分居民难以享受移动支付服务。其二,支付习惯和人口结构限制了无现金支付的发展。由私人部门提供的支付服务操作较复杂,不便于老人和儿童使用。调查显示,日本的老年人习惯用现金等传统方式支付,而年轻人倾向于使用无现金支付。然而,日本人口结构老龄化问题严重,2018年,65岁以上老年人口占比近30%,位居世界之首。较高的老年人口占比意味着更依赖于传统支付方式,也在一定程度上制约了移动支付的发展。其三,低利率环境降低了持有现金的成本。2008年金融危机爆发后,日本央行为刺激经济,维护货币环境宽松,于2010年实行零利率,2016年进一步降至-0.1%并维持至今。根据凯恩斯货币需求理论,存款利率是持有现金的机会成本,利率越低,持有现金的机会成本越小,居民的货币需求就越旺盛,这也是导致日本货币需求逐年增长的原因。CBDC有助于弥补私人部门移动支付服务的不足,提高移动支付的普及性。日本央行计划在2027年将无现金支付比例提高至40%。 三是提高移动支付系统的稳健性和整合度。“稳健性”是指移动支付服务不受环境影响,随时都可以使用。目前,私人部门提供的移动支付必须依赖通信网络和电源。日本是一个自然灾害多发国家,若地震或海啸导致通信网络中断,或设备断电,公众将无法使用移动支付服务。央行数字货币可在技术层面上实现离线支付,例如数字人民币就可以在断网情况下使用,有助于提高移动支付系统的稳健性。此外,目前日本移动支付市场分割较为严重,各商业银行提供的支付服务并不互通,给用户带来了极大的不便。日本央行一直致力于推动通用移动支付基础设施的建立,其已经派代表以观察员身份加入三大银行成立的研究小组,支持通用支付基础设施的建立。发行CBDC有助于制定移动支付基础设施的统一标准,打破各商业银行支付服务间的壁垒,提高整合度。 三、日本央行数字货币的设计框架猜想 目前,日本央行尚未公布CBDC的具体设计方案,但是根据日本央行高层的公开讲话以及发布的两期研究报告,日本央行CBDC(下称数字日元)或将参照数字人民币的框架,但更加重视数字日元在跨境支付方面的安排。 一是数字日元属法定货币,定位为部分取代流通中的现金(M0)。日本央行表示,现行法律下,法定货币只有硬币和纸币两种形态,若要发行CBDC,则需立法承认其法币地位,以增强公众对CBDC的信心。这意味着数字日元将是日本的法定货币。同时,日本央行亦强调,“CBDC应具备与现金同等的功能”,因此,与数字人民币类似,数字日元可能作为M0的补充。 二是日本央行可能更加重视数字日元在跨境支付方面的安排。如上所述,近期日本央行关于CBDC研发的突然加速,很大程度上是为与数字人民币展开竞争。其深层次的考虑是,一旦我国将数字人民币推广至跨境支付,可凭借较高的支付结算效率和较低的成本迅速占领市场,并形成较强的路径依赖,降低日元在国际贸易中的使用份额,威胁其国际地位。数字人民币和数字日元的竞争,必然是在跨境支付结算领域的竞争,因此,日本央行将重点开发数字日元的跨境支付功能。 三是数字日元或采取双层运营架构。日本央行认为,由央行直接面向公众发行CBDC将对经济金融系统产生深远影响,例如金融脱媒、增加商业银行运营成本等问题。但双层运营架构与当前的现钞发行类似,可在很大程度上避免上述问题。雨宫正佳亦强调,CBDC不应该改变日本货币发行的机制、货币供给的双层架构及中央银行的职能。因此,数字日元大概率采取双层运营架构,即由日本央行向商业银行发行CBDC,商业银行再面向公众投放或回收CBCD。 四是数字日元将选择分布式账簿技术(DLT)作为底层技术,但亦有可能结合中心化技术。DLT技术可以较好地实现CBDC的“普及性”和“稳健性”需求。一方面,运用DLT技术,数字日元可采用基于价值型(value-based)的形式,不需要依赖银行账户或智能手机,而是以预付卡等具备存储功能的设备为载体,方便老人、儿童等群体使用,有助于实现移动支付的“普及性”。同时,DLT技术的抗风险能力更强。在完全的中心化技术下,若部分地区的基础设施因灾害影响而中断,可能导致整个支付系统崩溃;但在DLT技术下,部分节点停摆不会影响整体系统运营,符合“稳健性”需求。因此,基本可断定数字日元将采用DLT作为底层技术。当然,亦不排除日本央行会结合运用传统的中心化技术,以维护其对数字日元的控制力。 五是现阶段日本央行应不会对数字日元付息。考虑到日本央行一直担心CBDC可能对货币政策和金融稳定产生冲击,因此至少在初期,日本央行应不会对数字日元付息,避免影响货币政策框架和传导路径,以及产生“存款搬家”等问题冲击商业银行。 六是数字日元可能采取小额匿名、大额实名的方式,兼顾匿名性及合规性。日本央行对CBDC的用户隐私保护以及对反洗钱/反恐怖融资的影响都表现出较高的关注。其认为,CBDC既要保护用户隐私,防止用户私人信息泄露,也要符合乃至促进反洗钱/反恐怖融资审查要求,避免不法分子利用CBDC开展违法活动。因此,数字日元在匿名性的安排上很可能采用小额匿名、大额实名的方式,兼顾上述需求。 四、日本央行数字货币潜在影响及应对 日本央行已将发行CBDC提上议事日程。日本政府对日本央行的影响力较大。近期,在政府敦促下,日本央行已加速CBDC的研发进程。不难想象,若未来政府进一步施压,日本央行很可能迫于压力迅速开展CBDC的设计及试点工作。有媒体猜测,日本央行很可能于今年正式宣布并启动CBDC项目。 日本央行发行CBDC可能在跨境支付领域与数字人民币形成竞争。目前,日元的国际认可度比人民币更高,在跨境支付结算中引用领域也更广。环球同业银行金融电讯协会(SWIFT)的数据显示,2020年7月,日元在全球支付货币中的份额为3.6%,是人民币(1.8%)的两倍。为了巩固日元的国际地位,日本央行有动力推动在跨境支付结算中使用数字日元,这将加剧数字人民币的竞争压力。 应积极应对数字日元的潜在挑战。一是发挥先发优势,尽快推动数字人民币的正式发行。目前,数字人民币的试点工作正稳妥进行,应根据试点情况及时完善数字人民币的设计工作,提高其在实际使用中的效率,确保试点结束后,数字人民币尽快正式进入流通。 二是重视数字人民币的跨境支付功能。应考虑与周边经济体开展CBDC双边跨境支付试点工作,并争取以数字人民币作为支付结算货币。在此基础上,进一步将数字人民币跨境支付拓展至“一带一路”经济体。 三是更加积极地参与国际合作。应加强与其他央行及国际组织的双边及多边合作,考虑主动加入或牵头组建CBDC研究小组,共同开展CBDC相关研究。同时,积极在国际上发声,分享并推广数字人民币的理念、设计方案和试点经验,以此引领全球CBDC的标准制定和监管框架设计。 End 作者:益言 原文《日本央行加快推进央行数字货币研究》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2020.09总第227期。 免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。 .appendQr_wrap{border:1px solid #E6E6E6;padding:8px;} .appendQr_normal{float:left;} .appendQr_normal img{width:74px;} .appendQr_normal_txt{float:left;font-size:20px;line-height:74px;padding-left:20px;color:#333;}

海量资讯、精准解读,尽在新浪财经APP 责任编辑:唐婧 本文来源:新浪 —- 编译者/作者:新浪 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

日本央行加快推进央行数字货币进程

2020-09-09 新浪 来源:火星财经

数据来源:CPMIRedBookStatistics

数据来源:CPMIRedBookStatistics

相关阅读:

- 区块链周报 | DeFi引起SEC监管关注,英国央行考虑发行数字货币2020-09-08

- 烤仔观察丨和你息息相关!DCEP 能否领跑?各国数字货币都在搞什么?2020-09-08

- 央行数字货币面向零售端北京将利用冬奥会等场景先行先试2020-09-07

- 佳予说币:比特币市场震荡,后市该何去何从2020-09-06

- 杨凯比特币空头趋势不改后市继续做空2020-09-05