今日笔记来自由星球日报、火币和36氪共同举办的区块链科技金融峰会。

最近几天,大家可以发现Defi领域的新趋势是三大中心化交易所纷纷下场参与,同时了带动了其平台币的一波拉升。其中在北京成立了党支部,最“根正苗红”的火币,如何从底层思考Defi,希望通过这篇笔记,大家能有所了解。 以下,Enjoy: 我个人来自火币Defi实验室,是因为火币看到了Defi的新趋势,专们成立的火币新部门。专注在Defi投资、孵化及行业发展的实验室。 今天会重点和大家交流下开放金融这个新趋势。这个话题我一直在思考,相信大家也一直在思考,即从Defi到开放式金融之路如何进行? 个人在整个过程中参与相对比较深。原来一直在做传统金融,后来又做金融科技、联盟链和一些公链。现在做Defi。

一、金融的三个十年 我是经历过这三个过程的。早期连银行间的跨行转账都需要一天到两天的时间,从上海到北京汇一笔还是信汇,需要一两天时间。 在2000-2010年,传统金融经历了电子化的过程。我也有幸参与过一些银行的核心系统和周边系统的建设。支付体系从区域型变成了国家型,银行体系建立起来了。 2010年至今是互联网金融发展的十年。大家感受最深的应该是现金消灭了。下一个十年是否能在全世界范围内把现金消灭掉?我相信大家能看到这个未来。但需要创新的东西,基于区块链技术的数字货币、数字资产和数字金融。

数字金融像积木一样可以搭建、组合。这个过程现在还没看到,但变化已经在Defi领域中,在公链领域中已经发生。而且在近来几个月变化巨大。

在圈子里,这几个月Defi的数字呈现了爆发式的增长。从年初最低锁仓5亿美金,现在已经超越了80亿美金了。大的协议锁仓的市值已经是10亿美金以上。这个变化不要说几年前,甚至三个月之前都觉得是不可思议的。 大家会发现,区块链的金融,Defi或者讲开放式金融已经开始走进我们的生活。就像在13年、14年,很多人讲现金不可能从我们的生活中消失。但一、两年以后,我们很快就不用现金了。 开放式金融走进我们生活,也是正在发生的事。和大家分享些有趣的数字。大概在2016年有个权威杂志,讲,在2025年10%的GDP会用数字资产表达。我相信到2025年我们可以一起见证这个数字是可以达到或者可以接近的。 如果DCEP和LIbra发出来,相信未来很多GDP经济都是用数字货币了。在四、五年前我和别人交流,没有人相信区块链技术怎么能做到这一点。但2020年,甚至未来五年的新趋势,已经和这个数字非常接近了。 而且未来的数字经济,并不是三年前马云讲到的需要依靠大数据去改变的数字经济。我认为数字经济不是以数据为核心的,一定是以区块链技术为核心的价值表达。数字就是钱,就是token,就是数字资产。 二、Defi,金融的范式转移 我想通过几个行业的典型案例,和大家交流一下金融范式发生的具体变化。 我相信提出“复杂金融”这个概念,会被传统金融的人喷。但这个概念不是我提出的。

图中这个复杂的装置就是对复杂金融的隐喻。传统金融经过了三、四百年的发展,复杂也是必须的。因为涉及到风控,金融也是全球经济的基础。复杂本质上是要对冲行业的风险:信用风险和操作风险。 但在开放式金融中,金融的风险被消除了,或者说不确定的风险逐渐被消除了。可能很多人,包括我自己都想象不到开放式金融会发展如此之快,也想象不到它的形态是什么样子的。下面我会通过案例说明如何化繁为简,从复杂的金融变为简单的金融。 1、合约借贷的范式转移 我从传统金融人的角度和大家分析下,开放式金融和传统金融在做借贷时差距到底在哪里。为什么开放式金融能够消除信用风险,消除操作风险。

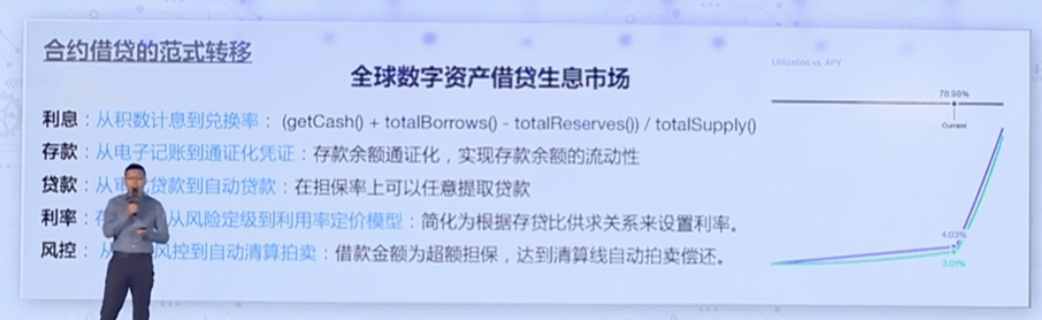

从利息层面上,传统金融的计息是非常复杂的事情。如果想记一个活期的利息,需要一天一天累计计算基数;在Defi领域,最典型就是Compound做的生息协议。非常简单,就是图中一个公式就可以把利息算完。

不需要记每个人每天的利息。把所有的利息分摊给所有的人就可以简单的实现。在传统银行领域,每年12月31日计息是件巨大的工程量的事情。很多人需要通宵工作就是为了结息。但在Defi领域变得非常简单。 在存款领域,原来是电子记账凭证。现在token化之后,余额可以流动了。原来银行存了1万块钱,要用钱只能拿着凭证去取,没法把银行的余额转给别人。现在可以直接token化,在Compound中你可以把余额的token转给任何人,他拿着token就可以提取。所以存款就可以在整个市场进行交易。我不需要找银行对兑付这笔钱,可以在任何金融市场流动。 在贷款层面,以前需要非常复杂的审批过程。在Defi领域,可以通过不同平台上的不同担保率获得贷款。随时可以在担保率充足情况下提取贷款,根本不需要审批,没有中介机构,没有银行这个中间角色了。 利率更是如此。原来的利率定价是非常复杂的,有一组利率风险模型。因为银行业务本身复杂,所以这套风险模型也特别复杂。但在Compound生息协议中把它做得特别简单,是根据利用率完成的。利用率越高,利息越高,利用率越低,利息越低。没有风险定价,风险已经通过抵押率解决了。 在风控层面,以前的风控非常复杂。银行最大和最重要的部门就是风控部门,要把握资产的风险。而Defi,用合约直接完成了风险,自动把资产拍卖掉、做清算。这其中的变化是巨大的。而变化只有通过对比才会发现如何才能做到化繁为简。 2、抵押债券的范式转移

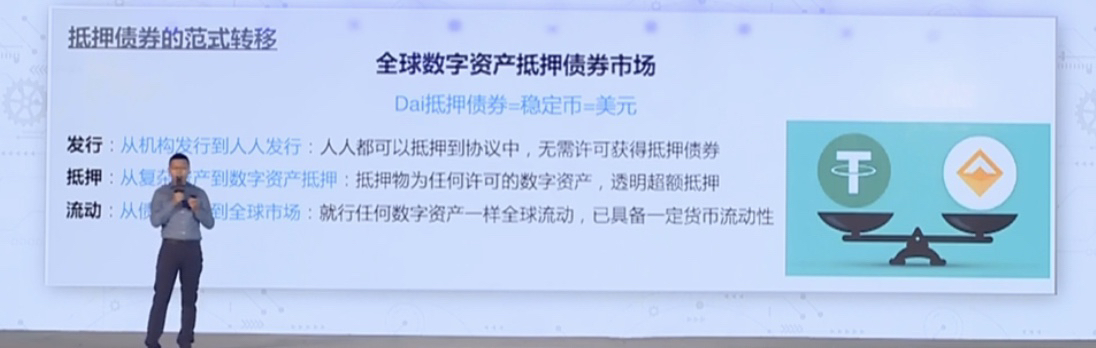

在Defi市场中,Maker Dao被称之为Defi领域的皇冠。它是在17年12月,最早就上线的系统。当时很多人不太感冒,认为发展不了。到今天Maker已经发展到了非常大的规模,人们已经看到了它的威力。 Maker Dao从本质上非常像传统金融中的抵押债券。有些人也会认为DAI不是稳定币,而是抵押债券。不管叫什么,本质上其实是抵押债券。 在传统金融中,最大的市场就是债券市场。但债券的发行,并不是非常透明,要有各种评级。如果是抵押类债券,需要有第三方的信托机构来托管资产,才可以拍卖。还要有评级机构给债券分A、B、C不同的分类。但在Maker Dao中,非常简单。把资产抵押进来,随时可以获得债券。不需要任何人审批,不需要任何中心化机构,也不需要先获得许可才能获得。而且天然可以在全球数字资产市场流动,并不存在一个独立的债券市场。 世界银行也曾今做过类似的债券发行,在以太坊的联盟链上。未来我相信有大量的数字债券资产会被发行。比如车子、房子、吃的、喝的一旦都实现数字化,可以想见这样的债券市场规模有多大。一定是万亿规模的市场。 3、人机交易的范式转移

今年发展非常快的Uniswap、Balance这些人机交易的系统,其实在2017年已经有了。解决的就是双重需求巧合问题。就是在市场中,你想买一个东西,必须有一个人同时在卖。如果没人在卖,就买不到,需求就无法满足。这也是交易所的巨大价值所在,能够提供买卖双方的撮合。 但在长尾市场和刚刚起步的资产中,做撮合是很困难的事情。所以人机交易的模式才提供了一种可能。人是世界上最不确定的,但凡涉及到人,就会有不确定性,就会存在金融的信用风险、操作风险,并为此付出巨大的成本。

在Defi的世界中,没有人就可以进行交易。用非常简单的公式,就解决了几千年来人与人交易范式的转变。在Defi领域会发现特别多的创新。 这些革命式的范式转移,就像AI人工智能的发展一样,替代掉了很多人,消除了人的不确定性。所以能够看到Defi的快速发展。 五年前,可能没人能想象区块链到底能做什么。就像20年前的互联网还是一个一个窗口,邮件非常低级的状态。但今天区块链,Defi已经表露出了非常惊人的潜质。 Defi领域的这种变化,是否能带动开放式金融呢?在数字世界,在以太坊生态之外,Libar、CBDC、DCEP将来发布出来之后,是否也可以爆发出潜质,让更多人走进开放式金融?我们的货币是否也能够像Defi一样,带来金融行业更多范式的转移? 我不知道,大家可以去设想设想。就像两年前,五年前设想Defi到底能不能成。但起码我们看到通过之前五年公链和Defi的发展,让我们看到了金融范式的转移。 以上就是本篇笔记的全部内容 —- 编译者/作者:行走 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

行走笔记:火币Defi实验室,Defi——金融的范式转移

2020-09-14 行走 来源:区块链网络

LOADING...

相关阅读:

- Max Keizer说,全球菲亚特失败将推动各国积累比特币2020-09-14

- Crypto.com将Chainlink集成视为DeFi的网关2020-09-14

- 第75期:风险提示不是免责的挡箭牌。聚币MONO逃跑是死路,主动自首并2020-09-14

- TKCoin全球创世节点招募中共享艺术品溯源鉴定新风口2020-09-14

- 弹性金融概念进入DeFi讨论:报告2020-09-14