出品 l 观点财经 作者 l 橙子 作为为数不多的几家有希望完成全年销售目标的房企,中国金茂(00817.HK)的股价表现跟其实际销售情况,可谓大相径庭。 8月25日在披露半年报后不久,中国金茂又披露了一份公司前8个月的销售情况,数据显示: 截止到今年8月底,公司仅8月当月,就取得签约销售金额215.2亿元,同比增长39.2%,签约销售建筑面积约101.103万平方米,同比增长40.44%。 前8个月累计实现签约销售金额共计1458.2亿元,同比增长34.74%,累计签约销售建筑面积约768.99万平方米,同比增长57.18%。

图片来源:中国金茂公告 按照今年2000亿的销售目标,中国金茂已经完成了72.91%,剩余不足30%的销售额,随着下半年楼市热度逐渐释放,完成全年销售目标问题不大。 既然实现目标没问题,按理说中国金茂的应该走出一轮不错的股价行情,但在7月初股价几乎追平6.33港币的历史高价后,便一路狂跌。 截止9月4日收盘,中国金茂股价已从最高6.29港币跌至4.81港币,跌幅近24%。即便这几天股价跌幅有所收敛,但下跌趋势似乎还未停止。

图片来源:万得股票 如果单从数据上来看,中国金茂能够在上半年疫情影响下,依旧在6月底之前,完成全年销售目标的50%,足见其业绩稳定。 而且跟其他房企相比,中国金茂借助央企背景,加上新华人寿和中国平安两大股东坐镇,中国金茂的平均融资成本也只有4.68%,远低于6%的行业平均水平。 但资本市场似乎并没有为中国金茂漂亮的销售数据和低成本融资表现买单,究其原因无外乎两点: 一是公司盈利质量有待提高,资本回报比较低; 二是资金层面短期偿债压力较大,且每年近10亿的永续债利息支出,也在摊薄金茂利润。 公司盈利质量有待提高资本回报低于行业平均水平 从最新披露的半年报来看,上半年受疫情影响,尽管销售情况符合预期,但实际经营情况却较去年同期下滑明显。 数据显示: 中国金茂上半年实现营收120.97亿元,同比下滑17.94%; 毛利润39.36亿元,同比下滑27.73%; 经营利润只有17.04亿元,同比下降51.79%。

图片来源:老虎证券 不过,得益于非卖房产生的48.06亿其他收入,中国金茂上半年仍实现归母净利润的小幅增长,达到37.7亿元,同比微增1.97%。

图片来源:东方财富 在所有其他收益中,包括14.66亿的利息收入,出售子公司得到的5.3亿,投资物业公允值5.9亿。整个其他收入也较去年同期的39.56亿元同比增加了8.5亿元。

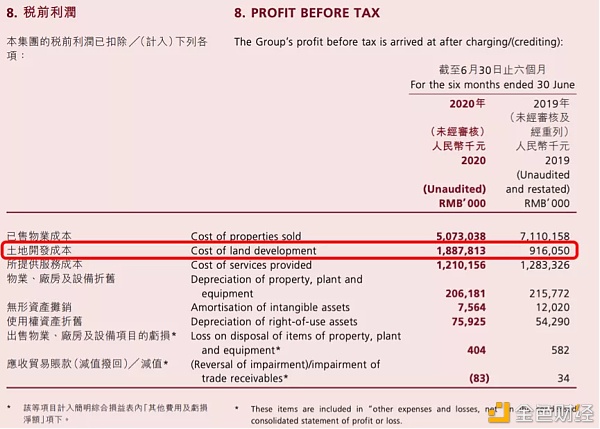

图片来源:中国金茂半年报 若剔除这部分非主业带来的其他收入,中国金茂上半年的利润表现其实一般。 不过其他收入也算金茂的优势之一,毕竟不是任何企业都有实力低息获得借款,然后高息借出。 而金茂上半年销售规模之所以能够做到符合预期,满足全年销售目标,主要得益于此前开发项目的销售结转,但前几年高价拿地的副作用则在摊薄中国金茂的资本回报。 目前,中国金茂的土储权益占比较低,只有50%左右,加上上半年同比增长106%,近18.88亿的土地开发成本,导致中国金茂上半年的ROIC只有1.29%,大幅低于5%的行业平均水平。

图片来源:中国金茂半年报

图片来源:万得股票 不难发现,中国金茂表面销售数据亮眼,但如果往细了研究,还有很多问题需要解决,盈利质量也有待提高。 不过值得欣慰的一点,可能就是央企背景让中国金茂的融资成本大幅低于行业平均水平。 融资成本较低 但短期债务压力明显 截止今年6月30日,中国金茂录得计息银行贷款986.47亿元,净负债705.19亿元。 尽管76.4%的资产负债率仍高于行业平均水平,但资金杠杆率已由2019年末的74%下降至69%,融资成本也再度降至4.68%,低于6%的行业平均融资利率。

图片来源:东方财富 单就今年3月份中国金茂发行的3笔中期票据来看: 3月3日,中国金茂发行了一笔8亿元的短期债券,票面利率只有2.9%。 3月13日,发行了一笔25亿规模的中期票据,利率只有3.1%。 3月19日,又发行了一笔9亿规模的中期票据,利率只有3.28%。 依靠极底的融资成本,中国金茂一方面得以通过外部融资弥补现金流不足的问题,另一方面也能通过低息借款,高息放贷,赚取息差。 根据半年报数据,金茂上半年的利息收入高达14.66亿元,较去年11.25亿同比增长了30%。

图片来源:中国金茂半年报 今年1月份,金茂旗下全资子公司青岛金茂就向海尔旗下的青岛恒鑫合创提供了总价不超过36.87亿元,年息高达10%的借款。 不过,尽管金茂享有低成本的融资优势,但从金茂的债务结构来看,其财务情况仍不够理想。 根据半年报披露,在中国金茂986.47亿的银行借款中,一年内到期的短期债务规模达到337.45亿元,约占所有借款的34%。

图片来源:中国金茂半年报 而同期公司账面可支配现金资产只有203.6亿元,短期偿债压力较大。

图片来源:东方财富 此外,截止到目前,中国金茂的净负债率只有76.6%,但算上195.46亿的永续债,其净负债率则直接升至124%。 巨额规模的永续债,也在摊薄中国金茂的利润水平。 近200亿永续债 每年付息近10亿元 永续债虽然不用按期偿还本金,但需要每年支付利息,若永续债规模较大,也会在一定程度上摊薄公司利润。 目前,中国金茂的永续债规模大约为195.46亿,年利率在5%左右,尽管利率不高,但每年利息却达到9.7亿元左右。 一年光利息就要分掉近10亿利润,对金茂来讲,资金压力确实不小。 虽然近年来中国金茂也在有意识的降低负债规模,整个上半年偿还借款的资金就达到473.15亿元,但主要是用来偿还短期债务,仅2019年偿还了一笔20亿规模的永续债。

图片来源:东方财富 根据半年报信息,从2016年金茂发行第一笔永续债以来,到2019年,金茂的永续债规模逐年攀升,4年合计发行了215.46亿元的永续债,分别为: 2016年发行了52.7亿元; 2017年发行了93.93亿元; 2018年发行了40.68亿元; 2019年发行了28.15亿元。 在去年偿还20亿永续债后,截止到目前,中国金茂尚存195.46亿的永续债。 不过,尽管金茂存在较大的负债压力,但依靠充足的土地储备,短期内金茂的运营风险应该不会太高。 截止到目前,中国金茂拥有的总土储约为9069万平方米,其中二级部分6431万平方米,剔除不可售后5630万平方米,城市运营项目大概占比31%。 基本上能满足2021年2500亿和2022年3000亿的销售目标。 可即便如此,随着一二线楼市调控不断升级,中国金茂也同样面临相对较大的去化压力。 在此背景下,如果不能进一步降低负债规模,恐怕会对金茂的整体营收质量造成较大影响。 所以,未来如何能在保持自身融资优势和土储优势的同时,降低负债水平,恐怕也会是金茂亟待解决的问题。 —- 编译者/作者:观点财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

中国金茂销售表现亮眼资金杠杆率进一步下降

2020-09-17 观点财经 来源:区块链网络

LOADING...

相关阅读:

- 年产值8亿元,加入吃货大陆EAT产业联盟的餐饮新节点2020-09-17

- 中国比特币ATM机安装总数已突破1000台,为什么说比特币挖矿是最好的囤币2020-09-17

- 中国金融杂志:探讨后疫情时期数字人民币发展机遇2020-09-17

- 9.16-比特币晚间行情分析2020-09-17

- 乘风破浪·启中国热泵新篇章——斯宝亚创国产热泵隆重上市2020-09-17