前不久,微博有个币圈博主发了一个互动问题,问大家玩DeFi这么久,哪个项目最让你兴奋,评论区里AMPL的票数最高,甚至有人说AMPL就是一种宗教。为什么AMPL这个项目会有让人成为信众的魅力? 这里我们引用蓝狐笔记的概述介绍一下,AMPL有两大特点:1.弹性供给,但用户所有权比例不变;2.愿景很大。它的短期目标是试图成为跟其他加密货币相关性不高的资产,中期目标是成为 DeFi 基础组件之一,终极目标则是成为更好的比特币,可以同时兼具价值存储、计价单位和交换媒介的特性,且具有加密原生的特色,没有通胀、弹性供应、无须信任、不可稀释等。 这些特点让AMPL既给了大家非常好的预期(讲好了一个故事),弹性供应带来的“价格上涨,数量变少,价格下跌,数量变多”又让它更具有网格套利空间。 网上已经有研究给大家科普了什么是网格套利,以及从推理上论证为什么AMPL可以套利。但是相信大家更想知道的是,实证角度AMPL是否真的可以套利,如果能套利该如何套利。 本期非小号研究从传统金融实证研究的角度探讨,AMPL网格套利的可行性,同时也会补充一些关于套利原理和风控的知识,希望能够对大家打开思路有所助益。 阅读本文大概需要15min 文章主要内容: 什么是套利及套利的原理和特点 验证AMPL网格套利的前提:协整性 AMPL是否可进行网格套利,怎么套利 1.什么是套利 套利,通常指在某种实物资产或金融资产(在同一市场或不同市场)拥有两个价格的情况下,以较低的价格买进,较高的价格卖出,从而获取丰厚的收益。一个词概括那就是常说的“低买高卖”。 那为什么同一资产会常有价格高低波动的情况出现呢?这就需要讲到第二个概念性知识,套利的原理。 套利原理 套利的原理是均值回归,套利者认为某项资产或是资产组合的价格,在一定时间内总围绕某一个相对稳定的价格上下波动,当偏离一定程度后回归。 举个例子:一名学生的真实学习成绩是稳定的,但是考试成绩是在稳定水平上的发挥,比如某次能够超常发挥,但是超常发挥不代表真实水平,所以下次可能回归到正常水平或是由于骄傲没有发挥好而低于正常水平。一定时期看,考试成绩只能围绕真实学习水平随着发挥好和坏上下波动。长期来看,只有学习水平提高了,才会整体提高每次的考试成绩。 套利特点 由于获利率长期稳定,套利利润的波动不会像单边投机那样剧烈; 高流动性,市场资金容量大,进出方便; 风险低,理论上,套利是没有风险的; 套利交易更适合机构投资者,因为需要投资者有大额资金,机构投资者有这种优势,也有研发优势,更倾向于获得稳定的回报。 套利与趋势交易有什么区别和联系呢? 套利者多相信均值回归,趋势交易者更相信马太效应。所以套利交易者更加愿意寻找收益率平稳的资产,找到收益率具有平稳性质的资产或是协整性好的资产组合就意味着收益。趋势交易者更愿意找到趋势显著稳定的资产,找到这类资产可以做波段的交易。套利交易和趋势交易本身没有优劣之分,只是投资者对风险的厌恶不同导致了存在不同的交易方式。以下是总结的几点区别:

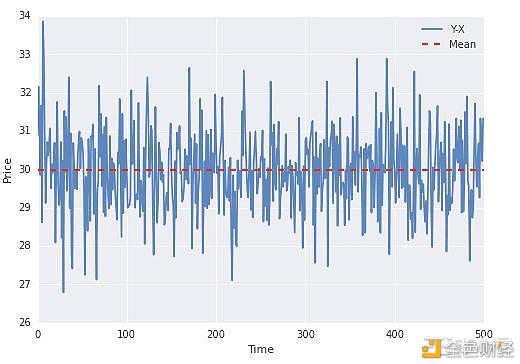

网格交易套利是什么? 网格交易是量化交易的一种,是一种稳定的、保险的、收益率不会大起大落的交易方式。在传统金融应用多年,指以某个价格为基础,以一定价差在上下各价位挂一定数量的买卖单,高卖低买。放在行情波动较大的加密货币领域同样适用,即在交易区间内,借助数字资产价格的不断波动,自动化地低吸高抛,持续获利。 套利的前提条件是协整性 传统金融中两个资产协整性要求:上文我们讲过考试成绩围绕学习水平上下波动的例子,这个例子有一个前提是一段时间内学习水平是稳定的。所以我们在套利中也需要某项资产或是资产组合的价格或收益率是相对稳定的,价格或收益率围绕稳定值或是均值上下波动,这被我们称作平稳性。满足平稳性资产的价格或收益率图形如下图所示:

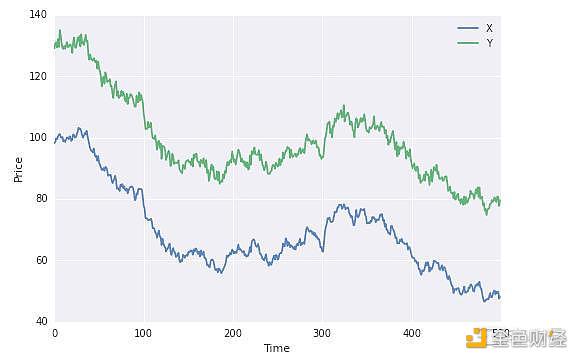

但是现实中很多单个资产不具备平稳性,这是否意味着我们不能使用平稳性进行获利了呢?这个时候就需要用到两个资产的协整性。简单的说协整性就是如果两组序列是非平稳的,但它们的线性组合可以得到一个平稳序列,那么我们就说这两组时间序列数据具有协整的性质。 传统金融中一般采用两个相关品种的价差或相同品种的基差进行套利,套利前要做协整性的检验,以便于判断均值回归的稳定性。收益率之间具有协整性的两个资产收益率大致如下图所示:

一般协整性的股票有相同的影响因素,比如美的空调和格力空调。期货与期货、期货与现货以及期货不同周期之间也都具有协整性,这也是我们常说的跨品种套利、期现套利和跨期套利。 2.验证AMPL的平稳性 单位根检验 传统金融中很难有单个品种有AMPL这种均值回归的属性 ,都需要验证两个品种的协整性。那我们如何大致验证AMPL是平稳的? 传统的观察法、自相关图和偏自相关图两种方法都比较主观,我们在这里采用单位根检验方法。 单位根检验方法原理是:当一个时间序列的滞后算子多项式方程存在单位根时,我们认为该时间序列是非平稳的;反之,当该方程不存在单位根时,我们认为该时间序列是平稳的。(这里要求一定的数学基础,大家可以自行查阅资料或跳过) 下图为单位根检验结果,原假设:收益率时间序列不平稳,备择假设:收益率时间序列平稳

由检验结果我们可以知道: 1.因为检验值 -13.49748665279405显著低于1%的临界值-3.448493650810824,所以拒绝原假设(时间序列不平稳)接受备择假设(时间序列平稳),AMPL的收益率在时间序列上是平稳的,置信度为99%; 2.AMPL时间序列数据滞后阶数为1,从这是说今天的数据收到昨天的影响。比如ARCH模型中就涉及到滞后阶数作为参数,换个角度如果是LSTM模型角度就是神经元记忆上一个时间点的信息。 另外两种方法观察法、自相关图和偏自相关图两种方法都比较主观,图形如下所示:

图形方法的优点就是比较直观,但是不利于量化比较,容易造成不同人看同一张自相关图和偏自相关图时可能得到不同的结论。 上边我们已经进行了收益率的单位根检验,下面我们进行价格的单位根检验,检验结果是1年的价格作为样本价格的时间序列数据是不平稳的,但是近6个月数据作为样本时价格的时间序列数据是平稳的。 下图为单位根检验结果,原假设:价格时间序列不平稳,备择假设:价格时间序列平稳 近1年价格数据单位根检验结果 结论:价格数据是不平稳的

近6个月价格数据单位根检验结果 结论:在95%的置信度水平下价格的时间序列数据是平稳的

单位根的检验结果以收益率还是价格为准? 金融领域的诸多模型为什么要比较收益率的关系而不是价格的关系? 价格的分布可以到正无穷,是一个无穷连续变量,不符合正态分布; 收益率符合正态分布; 正态分布具有优良属性,比如正态分布加正态分布后还是正态分布,比如利用正态分布的 样本数据可以轻松地估算整体收益率低于0%所占概率密度面积,从而估算收益率低于0的概率。当然正态分布也存在尖峰肥尾的情况,但这并不影响正态分布属性优良在各种金融分析中广泛使用的事实。 我们这次课题一定要选择价格平稳性作为入场交易的前提条件,原因是可以预想到大多数资产的收益率都是正态分布的,这并不能说明价格是平稳的,需要证明哪个数据时间序列平稳就做哪个数据的单位根检验。 3.AMPL可以进行网格套利吗? 我们可以从之前的数据看到1年数据作为样本不平稳,但是6个月数据作为样本平稳,那么我们该如何选择? 造成这个问题的原因是我们选择样本数据的时间太长所导致,我们一定要知道在金融建模时并不是样本越多越好,往往过多的样本会导致有较多的异常值干扰,导致模型不准确,所以这里我们选择了距离现在时间更近的6个月时间序列时间平稳的结论,认为AMPL价格是平稳的,可以参与网格套利。 这很像我们之前举的例子,AMPL这位同学最近半年的学习成绩(平均价格水平)是稳定的,但是相较于过去(一年前)是提高的或是降低的,所以不能拿太久之前的学习成绩(平均价格水平)衡量近期的考试成绩(某一个时点的实际价格)。 网格套利需要的止损策略 大家可能要问网格套利是不是每次都会盈利,无需止损?答案是否定的,网格套利为了降低单次错误带来的损失,也是需要止损的。 这是为了防止95%置信度以外的5%情况发生,也是保护本金的必要手段。 常见止损方式包含但不限于以下几种,读者也可以自行探索: 达到单笔亏损限额止损; 达到规定网格止损。 【Tips小贴士:风险管理的其他方法】 对于风险控制我们补充一个VAR方法,具体实施细节比较复杂我们就不展开讲了。感兴趣的朋友可以自行学习,如何使用VAR方法计算一段时间后币种收益率的置信区间,以便确定在99%置信度时置信区间在哪里,发生1%风险时可能的损失是多少。 4.交易机会与单次交易收益之间如何平衡 在不考虑手续费等费用情况下交易利润公式如下: 交易利润 = (平均单次盈利收益率 * 盈利交易占比 - 平均单次止损亏损率 * 亏损交易占比)* 交易次数 由以上公式我们可以得到的认知是,如果单次收益率和胜率要求过高就意味着,需要在AMPL价格向下偏离均值较多时候入场,虽然这时收益率和胜率都提高了,止损也降低了,但是交易次数显著会变少。这是对整体交易盈利水平不利的,也是我们不希望的交易情况。 同样,如果为了追求交易次数单次交易收益率和胜率也都会下降,所以我们要测算在那个位置入场盈利最高,不是价格刚偏离均值时,也不是价格偏离到均值的极限情况,而是这之间的某个平衡点。 很多人都以为网格交易不用考虑趋势,其实这也是很盲目的。 假设分为5次入场,每次达到网格就入场,如果第一次开始的入场位置不好,之后几次入场网格间隔又太小非常容易被套住,这样时间成本是很高的,即使最后解套了也丧失了很多机会,这是得不偿失的,尤其在趋势品种中这样操作是大忌。 【Tips小贴士:量化回测中网格搜索方法的使用】 多种情况中,哪种情况最终收益最优,是一个网格测试问题。 我们可以设定1倍标准差的位置到3倍标准差的位置是网格区间,利用历史数据价格每间隔0.5个标准差进行一次计算机模拟测试,可以获得在哪个位置入场时收益最大,这个就是其他条件不变时我们的理论最优入场点。 这里我们用偏离均线的标准差距离构建网格,不同于很多交易软件上水平直线和垂直直线组成的网格,在实际操作中有多种构建网格的方法,感兴趣的朋友可以自行查找学习。 之前为什么用1倍标准差和3倍标准差?它们的置信区间分布是70%和99%,也就是说价格到达1倍标准差时候有30%概率会继续偏离均线,有70%概率会回归,同样3倍标准差的统计含义是仅有1%的概率继续偏离均线,可以理解为100次仅有1次会继续偏离均线。同时超越3倍标准差或许也是一个良好的最终止损点(未实证只是猜测,如有兴趣可以实证)。 5.网格交易中资金管理的重要性 虽然我们经常会看到某个交易员重仓做网格交易,但是网格交易中也存在资金管理,并不是任何情况下都可以使用比较重的仓位,比较重的仓位会大大提高风险。 例如本金为10万美元,单次允许的亏损为1%,那么我们可以测算出最大可承受的亏损为10万 * 3%即为3000元。 这时我们就可以根据3000元的最大单次允许亏损和预测的最大逆向点位确认交易量了,比如在均值减2倍标准差时入场,最大止损位置时均值减3倍标准差。 假设一个标准差跨越的点位是100点,这时允许交易量为3000/100即30个AMPL币。如果考虑到还存在网格加仓的可能性,那么初始入场的AMPL币数量应该是10个甚至更低的。 好的资金管理也能防止单次亏损过大,遇到需要加仓的大行情时候没有足够本金的情况。网格交易也遵循放大风险敞口会扩大预期收益率的规律,这有点像企业发债或贷款融资经营通过杠杆提高盈利时扩大了风险的情况。 但是每个交易者都不能为了收益无限放大风险,选择自己能够承受的风险水平就是最好的投资选择。 补充:AMPL与其他币种的不同点平稳性也包含了潜在风险 AMPL的特点是币价在一定范围内会维持稳定,但是币种数量会增发。所以影响收益的因素不只是AMPL价格是否平稳,还有一个重要的因素就是AMPL数量处于增长期还是收缩期。 如果AMPL数量处于增长期,明显做多更有利。由于现货没有做空,借入行为相当于做空,所以AMPL数量处于收缩期时,借入更有利,但是借入后也没有办法做空进行套利。 如果大家对AMPL网格套利课题还有更多想了解的问题,可以在下方进行评论,我们将收集大家的疑问,也许再针对性做出课题来解答。 —- 编译者/作者:非小号官方 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

弹性供应的稳定币AMPL是否可以做网格交易套利?

2020-09-18 非小号官方 来源:区块链网络

LOADING...

相关阅读:

- 一文了解CoinlistPro2020-09-18

- 尽管面临卖方压力,Uniswap的UNI仍保持稳定; 分析师怎么说2020-09-18

- 窄幅震荡多空参半2020-09-18

- 比特币以太坊都是加密货币投资前应该了解什么?2020-09-18

- 比特币日内走势缠论综合分析9.182020-09-18