在区块链领域,“ AMM”和“ Yield Farming”正火。如果你学得更深入,则会遇到另一个流行语-“无常损失(IL)”。考虑到它现在风靡一时,我认为了解其性质至关重要。 无常损失到底是什么? 在本文中,我将首先建立AMM 无常损耗的数学模型。然后,在整个数学分析中,你将学习AMM收益农耕中的每个主要因素如何影响流动性提供者可能经历的IL规模。 什么是无常损失? 简而言之,无常损失是指将代币存储在AMM中与将代币存储在钱包中之间的区别。当AMM中的代币价格在任何方向上发生偏离时,就会发生这种情况。差异越大,无常损失越大。

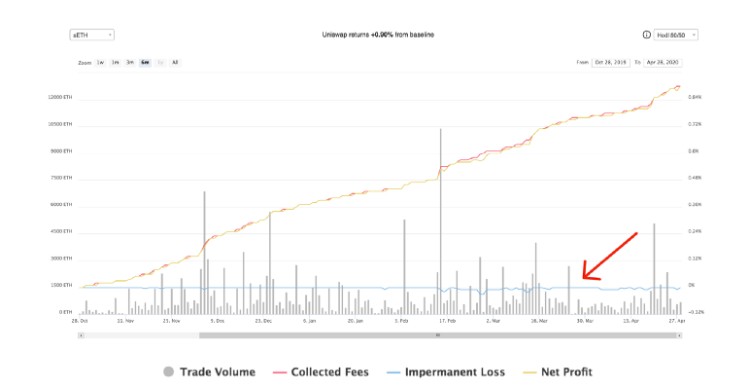

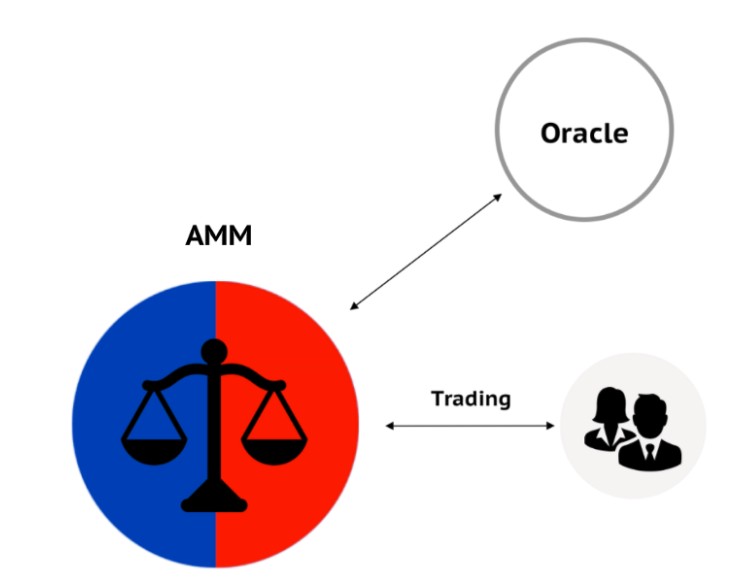

尽管去年LINK上涨了700%以上(以美元计),但在Uniswap上为LINK / ETH提供流动性的回报却下降了-52.67%。 它如何发生? 要了解无常损失的发生方式,我们首先需要了解AMM定价的工作方式以及套利者的作用。原始形式的AMM与外部市场脱节。如果外部市场上的代币价格发生变化,则AMM不会自动调整其价格。它需要套利者来购买低价资产或出售高价资产,直到AMM提供的价格与外部市场匹配。

如果查看不同的价格变动,你会发现,即使ETH价格发生微小变化,也会导致流动性提供者遭受无常损失:

显然,如果AMM要在日常用户和机构中广泛采用,则需要解决此问题。如果希望用户不断监控AMM的变化并采取行动以免造成重大损失,则流动性准备金将成为仅适用于最高级交易者的游戏。与其设计第二层工具来监视和管理AMM风险,不如尝试在协议级别上减轻无常的损失? 我们如何减轻无常损失? 幸运的是,该行业正在与无常损失作斗争。这一进步始于认识到,如果我们可以最大程度地降低AMM中代币价格之间的差异,就可以降低无常损失的风险。如果AMM中的代币之间的相对价格保持不变(假设它们中没有一个失败),那么流动性提供者承担的风险就较小,并且可以对交易费用实际上使他们获利更有信心。因此,事实证明,具有“镜像资产”(或保持恒定价格比的代币)的AMM对无常性损失具有特别的弹性,由于其利润优化的结构而吸引了大量的流动性。

由于ETH和ETH价格之间几乎没有差异,因此ETH / ETH AMM的无常损失微不足道。资料来源:ZumZoom 但是,具有镜像资产的AMM固有地仅限于稳定币或包装和合成代币。此外,用户无法维持其多头头寸,而是在提供流动性时必须持有额外的“储备”资产。

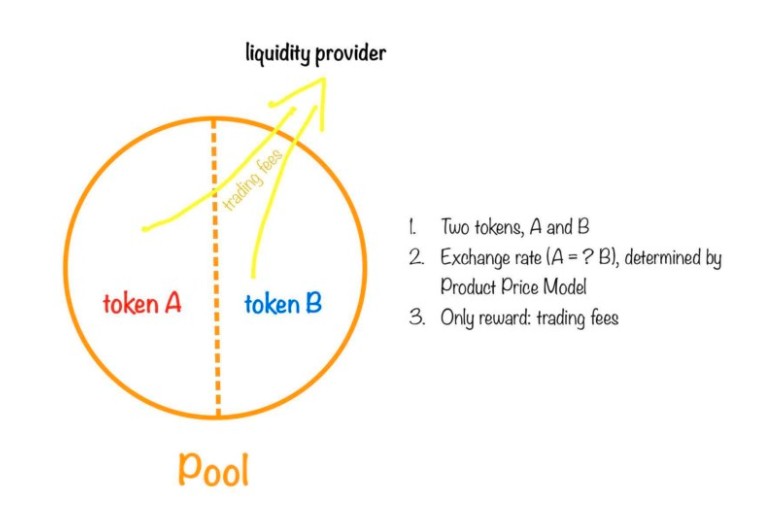

Bancor V2可以创建具有固定流动性储备的AMM。这种类型的AMM保持其储备金的相对价值不变,从而降低了无常损失的风险。 让我们建立一个数学模型 考虑一个简单的AMM流动资金池中最一般的情况,其中:I.总共有两种类型的代币-代币A和代币B; 二。这两个代币之间的汇率或价格由不变产品模型确定; 三,流动性提供者可以获得的唯一奖励是池的交易费。粗略地说,在分配UNI代币之前,只需将我们的AMM视为Uniswap。

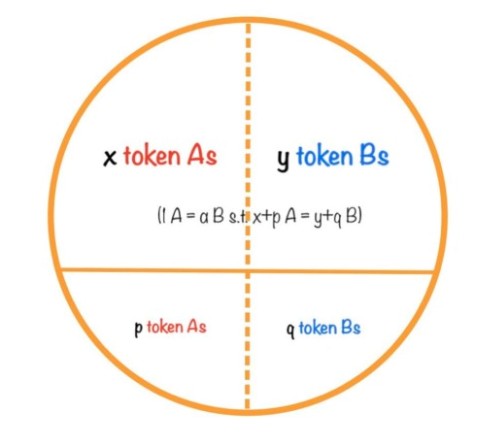

一个简单的AMM流动资金池 最一般的情况如下:

最一般的情况 由于价格在整个过程中保持为α,因此上述情况可以转换为一种更简单但等效的情况:(i)该池当前具有(x + p)个A代币和(y + q)B个代币,价格为α(ii)你为此池贡献的流动性,为p A代币和q B代币;换句话说,你的贡献等于整个池的p /(x + p)或等效地q /(y + q)。

比较简单但等效的一个 由于交易费用是根据其对资金池的贡献按比例分配给流动性提供者(LP),因此该模型可以从多个LP简化为一个LP。此后,我们的模型变为:你提供一个x A代币和y B代币的流动性对,以创建一个新的流动性池。根据固定产品价格机制,A代币的价格相对于B代币的价格为α。

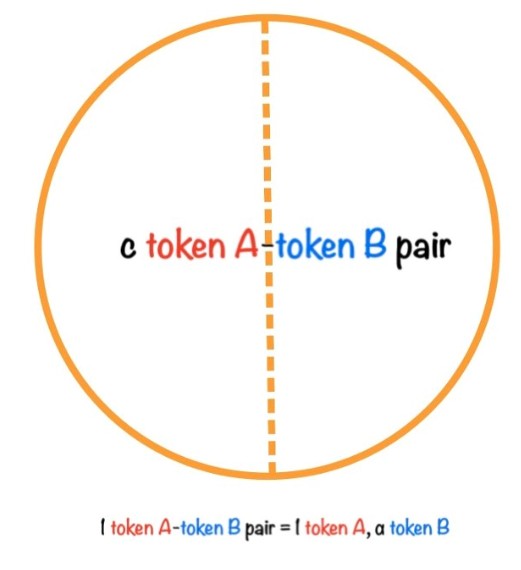

模型简化为一个单一的流动性提供者 为了使其在数学上更易于管理,我们将“价格为α的x A个代币和y B代币”视为“ c个单位代币对”,其中一个单位代币对由一个A代币和αB代币组成。因此,我们用矢量1 A,αB表示一个单位代币对,并且该池当前具有c 1 A,αB或c A,cαB。

向量化后的模型 这是我们池的初始状态。如果发现符号令人困惑,则将A代币视为ETH,将B代币视为DAI,并将α的价格视为DAI。那么,c A,cαB的简单含义是:池中有c A个代币和cαB个代币,其中α是价格。模型完成,现在让我们交换! 现在,考虑与B代币有关的A代币的市场价格已从α变为α+δ,其中δ可以为正也可以为负。感知潜在利润的套利者Alice将一些A代币交换为B代币(反之亦然,取决于δ是正还是负),并将我们池中的价格从α变为α+δ。换句话说,在 Alice掉期之后,该池中的价格现在变为:1 A =α+δB。

仔细研究IL公式 现在,我们已经从宏级别计算了IL公式。但是由于我的模型基于简单的AMM流动性池中的简单案例,该公式仍然非常通用。因此,要真正理解该公式的含义,我们需要仔细研究并分析哪些因素会影响我们的IL,以及它们如何影响。

那么,作为流动性提供者,如何减少潜在的无常损失?

原文作者:Zhou(Joe) Yu, Sperax.io加州大学洛杉矶分校计算与哲学数学的顶级研究员 原文链接:Defi Series: Impermanent Loss — How AMMs Mathematically Determine it? —- 编译者/作者:洁sir 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

作为流动性提供者,如何减少潜在的无常损失?用数据建模的方式告诉你答案

2020-09-24 洁sir 来源:区块链网络

- 上一篇:陆百川9.24ETH行情分析及操作策略

- 下一篇:写文有欣喜,提币闹乌龙

LOADING...

相关阅读:

- 区块链需要价值激励来维护,NFT的表演挺滑稽2020-09-24

- MKR鲸鱼说MakerDAO用户被三月Flash崩溃所困扰,无法获得MKR付款2020-09-24

- 跌落50%后形成的链条成型技术水平2020-09-24

- Valentus Capital计划为信用基金筹集5,000万美元的代币2020-09-24

- 数据显示,鲸鱼从丰厚的DeFi收益农业中获利颇丰2020-09-24