撰文:Leo Zhang 与 Karthik Venkatesh,分别为算力及衍生产品研究机构 Anicca Research 创始人与数据分析师

在前文《读懂哈希率「炼金术」:比特币算力资产的特征与挑战》中,我们讨论了将算力当作一种资产类别的框架。在加密挖矿中一切都是相关联的。为了充分了解算力市场动态规律,我们需要抽丝剥茧地研究影响算力变量之间的关系。 在本文中,我们首先将挖矿市 场周期定义为四个基础阶段,每个阶段具有不同的价格趋势、硬件容量和市场情绪。我们研究了每种情境下市场中主要的驱动因子,并演示了硬件反射弧和算力的反身性在塑造这些宏周期中所起的作用。 通过一系列案例研究和理论论证,我们意图引入一个指导框架,以理解挖矿中的不同投资环境。结尾我们讨论了交易费对于挖矿收益日益增长更广泛意义。基于交易费市场的新机会,以及费率作为一个主要变量,将如何深刻地改变算力市场的结构。 算力市场的四季更迭 算力市场动态是由价格趋势、反身性的反身性,硬件反应时间和手续费等外在因素和内在因素之间复杂的联动关系所驱使。虽然连接它们的逻辑看似很明确,但是每个变量的随机性使建立广义模型非常困难。 正因如此,有时市场表现出的宏观现象会显得毫无逻辑,似乎价格和哈希率各自处于完全不同时间的参照系中。尽管如此,矿工的实际获利能力是能被追溯和确定的。我们可以根据历史挖矿收入如何在不同市场环境下的演变,识别出挖矿周期中繁荣—萧条的基础形态:

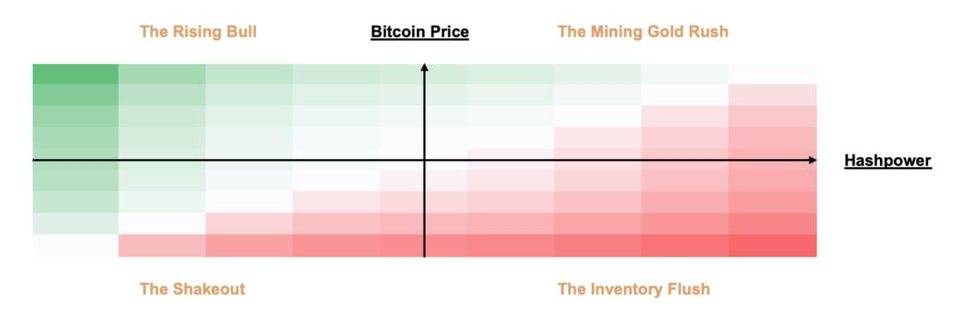

以蚂蚁矿机S19 Pro的规格参数为例,通过价格和网络哈希率的向量在不同方向上以不同的速率移动来划分周期阶段,挖矿收入在不同环境下会如此变化:

上升牛市 The Rising Bull 代币价格增速超过哈希率增长 当挖矿难度增速明显滞后于价格上涨时,挖矿是最有利可图的。「上升牛市」阶段通常发生在长时间波动相对较弱之后,价格刚刚开始形成动能,市场中多数仍不确定下一步方向。算力的增长速度远低 于价格增速。算力的提高主要归因于对价格有上涨预期的矿工或能拿到极低电费的矿工。例如,在 2019 年 1 月至 2019 年 4 月期间,BCH-BSV「算力战争」与枯水期重叠,比特币 价格受到压制。足智多谋的矿工购买了二级市场上价格便宜的二手矿机。有些还通过合成挖矿合同或云挖矿来低价建立仓位。 尽管在这个阶段比特币价格呈上升趋势,有时环境因素甚至可能导致哈希率下降。通常与物理条件有关,例如极端天气、洪水迫使大型矿场下线。2020 年四川雨季的洪水尤其具备破坏性。但是这些是暂时的挫折,通常会随着时间的推移而复苏。 另一个可能导致算力下降的特殊情况是由开发者发起的硬分叉。在比特大陆首次宣布其ASIC芯片矿机可以挖矿门罗币(Monero) 之后,Monero 开发人员决定每六个月切换一次算法。每次网络更改算法时,一部分网络哈希率将下降。开发人员启动的硬分叉不仅仅是对矿机抱有敌对情绪的项目中的一种现象。Sia开发人员非常接纳 ASIC 挖矿,但是他们通过硬分叉专门将比特大陆和嘉楠耘智的 ASIC 矿机从网络上清除掉。

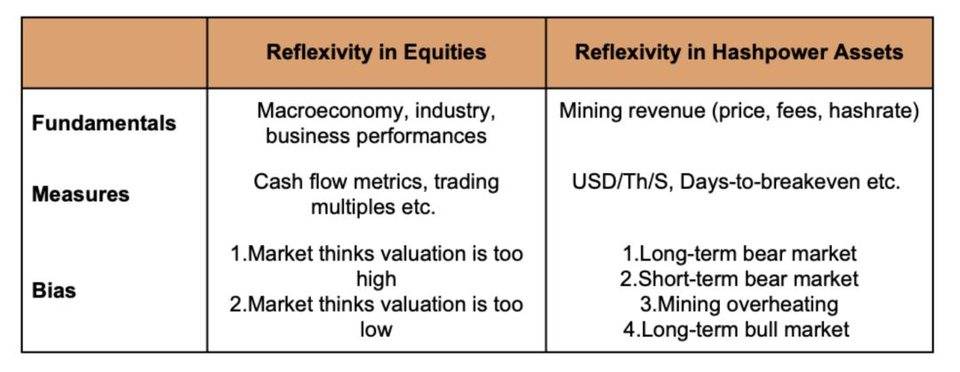

这种特殊情况可能会暂时阻止哈希率的增长,但是随着总体上升趋势的延续,参与者的积极情绪进一步加强,对算力的需求也随之增加。 挖矿淘金潮 Mining Gold Rush 代币价格涨势快,哈希率增长速度抬头 一旦牛市形态得到确认,人们就会更加渴望购买矿机。新矿机一经发售几乎马上卖光。大型矿工向矿机制造商下达了丰厚订单,以争取优先为其供货。在 炼金术 一文中,我们描述了矿机的定价与基于静态的盈亏打平天数 (链闻注:中国一般称为回本天数,static days-to-breakeven) 的相关性。回本天数越短,卖方为矿机定的价格就越高。代币价格迅速回升,随之而来的是对新矿机的需求,但是全网算力 的增长速度尚未加快。这一时期是矿机制造商获取天文数字利润的窗口。矿机二级市场和云挖矿市场也都在溢价交易。 ASIC 芯片和 GPU 显卡挖矿都是如此。从 2016 年到 2017 年末,显卡大厂AMD和 英伟达Nvidia极大受益于以太坊的迅猛发展。矿工们愿意为市面上能买到的每个 GPU 付出最高出价。GPU 一度供应短缺非常严重,Nvidia 甚至考虑要求零售商对每位买家限购 2 件以内。在当前市场,DeFi 热潮再度引发人们对以太坊的浓厚兴趣。 泡沫炒作很容易在矿工之间制造出「担心上不了车的恐慌情绪 FOMO」。价格正向偏见继续自我增强,期望值上升得更快。诞生时间较短首次经历此阶段的替代币项目可能会吸引 ASIC 矿机制造商的关注,如最近大热的Handshake,Filecoin等。 2019 年初,关于Grin获得数亿美元投资的谣言如野火般蔓延开来。风投资本 VC 争先恐后为专营 Grin 挖矿的企业提供资金,以采购和运营 GPU 矿机。该项目在主网上启动后不久,挖矿难度就急剧上升,芯动和Obelisk等矿机制造商竞相打造第一个 Grin 挖矿专用 ASIC 矿机。历史证明,该项目从未能匹配大肆炒作的期望,相应 ASIC 矿机也从未得到足够订单来投入生产。 矿机库存倾销 Inventory-flush 代币价格走低,哈希率增长速度依然强劲 正如橡树资本创始人霍华德·马克斯(Howard Marks) 所说:「任何产生异常盈利能力的事物都会吸引增量资本,直到资本过度拥挤。」 在代币牛市和矿机制造商生产过量机器之后,矿机库存倾销屡见不鲜。2017 年,比特大陆等矿机制造商错误地判断了市场发展方向,2018 年期间生产了过多的矿机。他们不得不通过矿机逐步降价来倾销库存。为了清仓囤积过多的芯片,比特大陆甚至推出市场需求极为平淡的产品,例如可挖矿的家用 Wifi 路由器。结果,尽管比特币价格下跌,算力仍持续攀升了几个月,直到利润率被充分挤出水分。 在同一时期,由于哈希率的竞争呈指数级增长,许多GPU 矿场变得无利可图,山寨币 ASIC 矿机 (Monero、Zcash、Sia 等) 算力被释放进市场中,而山寨币的价格一路下跌。熊市迅速地打击了硬件供应链,以至于他们几乎没有时间做出反应。Nvidia发布了令人失望的财报,其创始人黄仁勋Jen-Hsun Huang 的论调从 2017 年比特币历史高点时的「加密货币将成为我们业务的重要推动力」变为「我不想有任何人买加密货币,好吗?停下来。够了。不要买比特币,不要买以太坊。」 由于生产过剩导致的库存倾销在许多遭遇高度反应延迟的市场中出现过。例如大约 10 年前,由于海外买家的大手笔,纽约市豪华公寓出现了史诗般的牛市。开发商急于启动新项目。近年来,由于各种原因 (例如资金管制) ,购买力渐趋枯竭,但是那些新建成的豪华公寓才刚刚投放市场。结果空荡荡的楼盘砸在了开发商手里。 洗牌出局 The Shakeout 代币价格下跌,哈希率锐减 有时,挖矿收入会下降到一个阈值以下,对坚持下去的矿工来说一直无法盈利。中国矿工称其为「关机价」。在传统市场中,当出现价格修正时,负向偏见会开始滚雪球,将价格带入低迷轨道。但是由于算力率是自我参照的,所以从市场中出局的算力越多,剩余的算力就越「浓」。 在比特币中,这种价格的过度修正倾向于短暂。矿工对未来挖矿收入的预期对算力下降形成缓冲。他们相信复苏几率很高,因此愿意在亏损情况下坚持挖矿,甚至在市场经历洗牌出局时依然购买新的矿机。另一方面,如果该网络中充斥着投机型矿工,这种投降出局就会频繁发生。 长时间表现不佳的东西最终会显得廉价。由于美国经济学家约翰?肯尼思?加尔布雷思 John Kenneth Galbraith 所说的「财务记忆极其短暂」,周期的更迭将一次又一次地重演。 市场基本面的柏拉图预言 算力市场为什么表现出这些周期?直觉上算力的增长与价格趋势是正相关的。但是代币价格的变化为什么不会带来相称的算力调整?换句话说,为什么算力市场效率低下? 从概念上讲,市场是一种信息汇总设备,可以将参与者的看法提炼成价格信息。价格吸收新信息的速度越快,市场的效率就越高。达到理论上的平衡状态时,网络挖矿难度应汇聚到多数矿工接近收支平衡经营的水平。 中本聪多年前在 BitcoinTalk 中的一篇帖子中写道:「任何商品的价格都倾向于围绕生产成本起伏。如果价格低于成本,那么生产就会放慢速度。如果价格高于成本,则可以通过产生和出售更多产品来获利。与此同时,产量的增加将带来难度的增加,将生产成本推高,向价格靠拢。」 在当前的市场中,比特币的价格远非生产成本的被动反映。在现实中,我们很少看到中本聪设想的这种平衡。 对大多数实物商品而言,供应主要由生产和消费需 求决定,但投机活动导致加密货币投资者根据对未来价格的预期而非当前的供求曲线做出决策。因此挖矿成本的简单计算几乎无法提供对市场的洞察。 市场参与者在处理新信息时总是带着自己的偏见。这类似于通过高维物体在低维度上的投影来猜测其形状。这是市场基本面的柏拉图寓言。 认知容易出错带来了反身性。反身性是一个迭代过程:市场作为一个偏见的大熔炉,在反应现实时总是有缺陷的。当投资者在市场上押注时,价格的变化开始影响市场基本面 (例如,公司资本化金额走高或走低) ,进而影响价格,从而形成了反身性反馈回路。 与其关注假设结果,不如研究变化过程。反身性理论历经多年发展,已获得主流青睐。研究人士在股票、货币、加密货币乃至挖矿市场中进行了广泛的反身性观察。 算力的反身性 反身性在算力市场具体怎么表现? 众所周知对哈希率的需求是由其产生的代币价值所驱动。买卖决策是基于参与者自身对未来挖矿收入的偏见预期。股权投资者通过进行宏观、行业和公司分析来设定对未来价格的期望。算力投资者通过评估代币价格、手续费和网络哈希率增长的趋势来设定对未来挖矿收入的期望。

每个人都有自己的 (通常是有缺陷的) 对价格趋势的判断。建立算力增长预测模型则要困难得多。原因之一是它是动态递归的:哈希率越多涌入市场,单位矿工所拥有哈希率的稀释就越高。变化会导致期望值的调整,因此会递归影响当前的挖矿收入。算力市场中的每个参与者都在不断改变市场的其余部分。

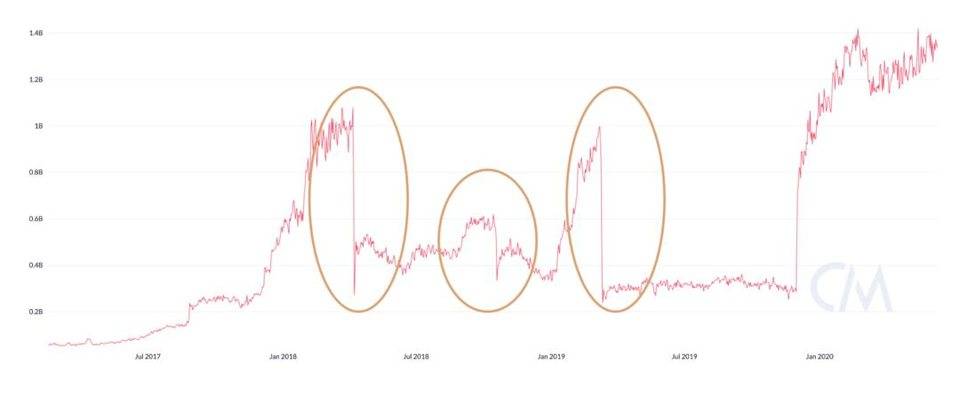

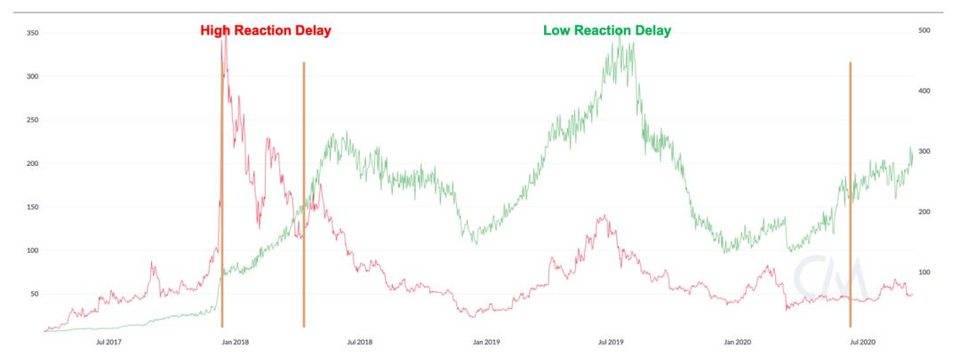

这意味着预测哈希率增长的最科学方法是从矿机制造商、大型矿工、服务提供商和分销商那里收集矿机销售数据。但是,信息不对称是矿机制造行业的一大特征。要获取准确和更新的数据,需要花费大量精力。由于很难可靠地设定对哈希值增长的期望,加上交易费在挖矿收入占比还不算特别重要,因此对代币未来价格的期望自然成为了挖矿行业发展的主要变量。毕竟如果人们对未来的价格不乐观,为什么还会花那么多的资本和精力参与挖矿? 收集挖矿数据是一项繁重的任务,但是是否有可能对代币价格趋势和算力增长之间建立量化模型? 正如市场周期的四个阶段所演示的那样,我们经常会看到算力和代币价格走势的背离。资本市场中的信息传播迅速。硬件制造和矿机出货非常缓慢。哈希率市场与理想化的有效市场假说呈现相反趋势。这使得单纯的关联性分析分析变得无用。我们需要在不同的时间刻度上审阅数据。 最近数字资产金融服务公司BitOoda发表了一份全面的研究报告 (链闻中文版) ,他们对过去一年中的代币价格变化与哈希率变化,发现哈希率的变化相对代币价格涨势的滞后时间约为4-6 个月。 请注意,这一滞后时间不是固定的。取决于矿机二级市场的生产能力和供货可用性,滞后时间随每个市场变化而变化。不同区块链网络的相应时间也各不相同。 以莱特币为例,2018 年 1 月至 5 月其挖矿哈希率对价格变化的反应滞后时间较长。而莱特币价格和哈希率变化在 2018 年 7 月之后变得非常「同步」。

将这一分析扩展到2017-2020年间更长时期内的比特币、ETH 和莱特币 的相应滞后研究,我们发现平均响应时间分别为 60-120 天、30-60 天和 15 天。

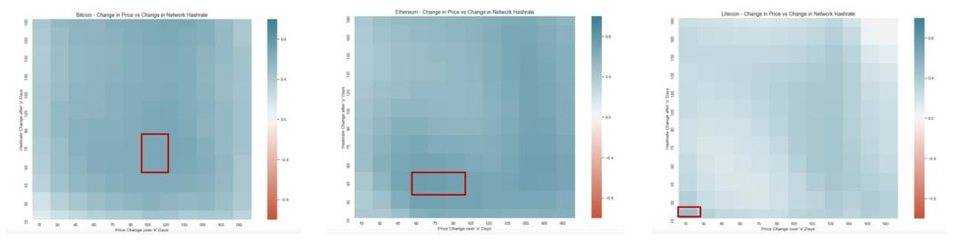

分析流程: 1. 15 天数据汇总 数据集里的列是日期 (15 天结束日期) 、15 天的平均价格、15 天的平均哈希率2. 每个 15 天阶段计算: 15 天、30 天、45 天……180 天后的价格百分比变化 15 天、30 天、45 天……180 天后的哈希率百分比变化 计算不同时间段内价格变化和哈希率变化之间的相关性4. 矩阵读取为:「y」天内的价格变化与 (x 天价格变化之后) 「y」天内哈希率变化之间的相关性 响应时间在本质上无所谓好坏。它是给定时间段市场上矿机可 用性的函数。一般而言,以通用挖矿硬件为主的较小区块链网络的响应时间要短得多。由于这些网络上的矿工忠诚度较低,因此他们的算力可以更快地响应价格上涨和下跌。与 ASIC 矿工相比,当有利可图时他们可以轻松地切换到其他网络挖矿。一些挖矿算力池提供自动切换服务,不断在多个不同网络间跳来跳去,以实现利润最大化(称为「利润切换器」或「机枪池」) 。

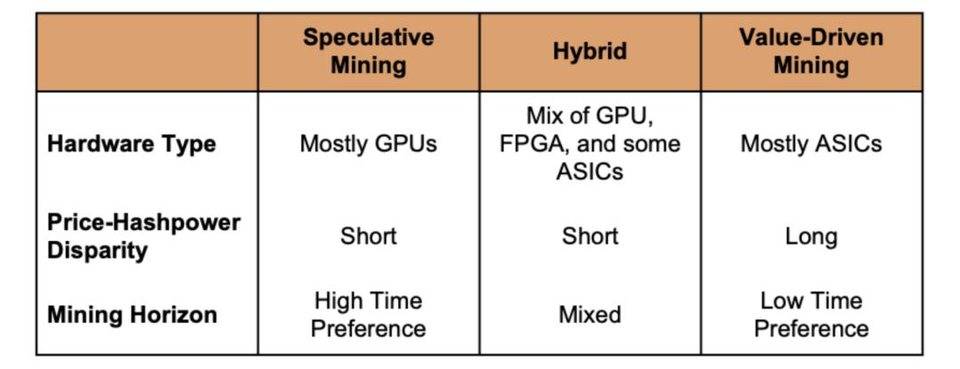

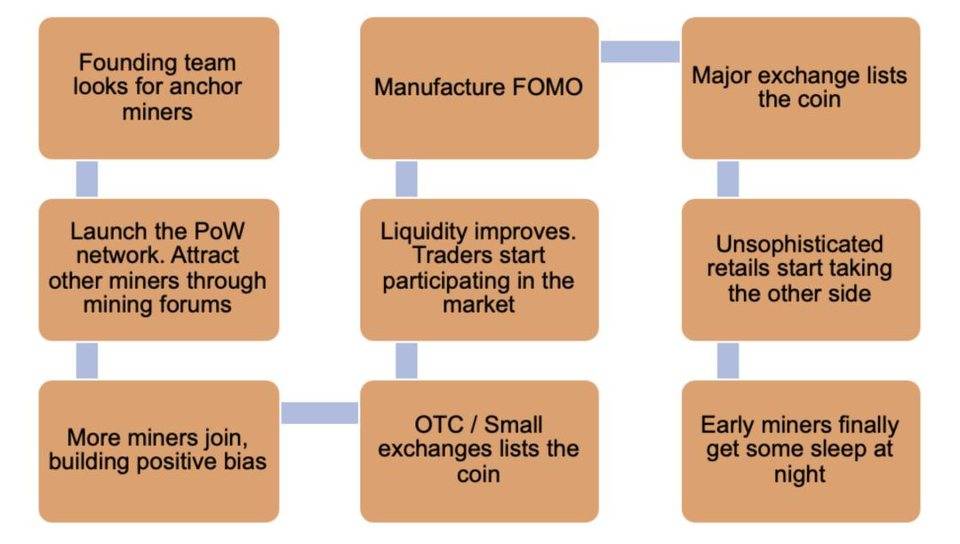

请注意,由 ASIC 矿机主导挖矿的区块链网络并不一定是价值驱 动的 (例如 2019 年后的莱特币) ;GPU 主导挖矿的网络并非完全是投机性的 (例如以太坊) 。 多数情况下代币价格的变化早于算力变化。有时我们可以在山寨币市场中观察到相反的情况,通常是即将经历减半的山寨币。减半是加密货币中重复出现的、自我实现预言之一,对减半后代币涨势的预期,促使矿工提前部署新矿机。有时,联手协作的炒币组织会部署算力以积累足够的代币,然后操作推高代币价格以获得最终收益。 这种模式在 GPU 矿工对新项目进行投机中也很常见。新代币发行后,多数代币都在场外交易 OTC 市场上独家交易,流动性极差。矿工没有很好的仓位退出渠道,他们继续亏损运营,直到项目开发获得动力。随着社区的发展,该项目代币在更大的交易所挂牌交易,使矿工有机会获得一些收益。 哈希率的提高并不能保证代币价格未来提升。这是一个高风险的赌注,失败的例子不胜枚举。需要很多因素协调才能保证这个过程进展顺利。在以下过程的每个步骤中,都可能出现问题:

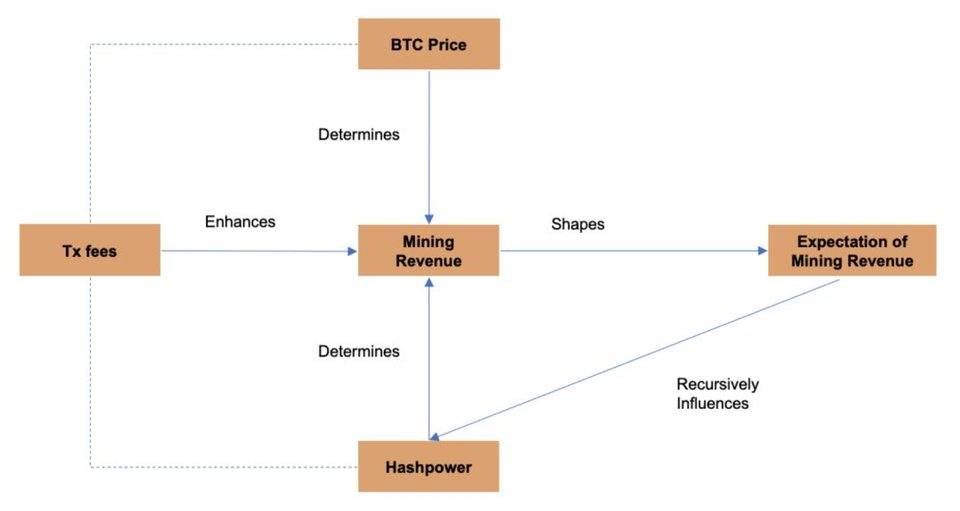

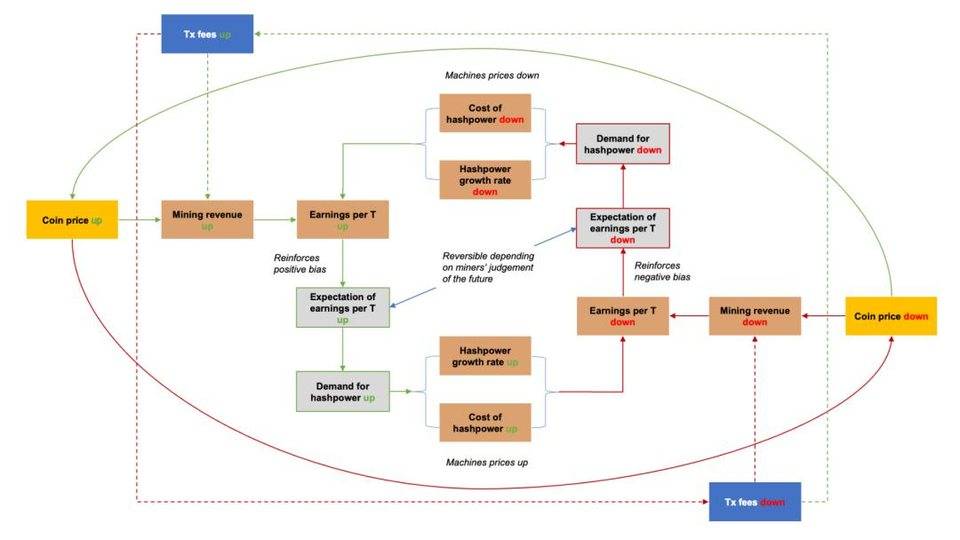

2017 年至 2019 年初之间各类GPU 挖矿项目颇受欢迎。部分分析人士称,工作量证明项目向 风投进行未来代币简单协议SAFT发行相比 ICO 而言更公平 。如何更公平发币是一个非常广泛的议题。即使在与 PoW 毫无关系的DeFi领域也是个争议话题。发币机制和所获得的算力并不能保证未来的价格上涨。本质上这是一种具有较高入门壁垒的 ICO 形式,与在黑暗中投飞镖的赌场游戏相同。 挖矿硬件的响应时间 (无论长度如何) 都是内生性的来源。这意味着在对价格对哈希率增长影响建模时 (反之亦然) ,该影响可能被低估或高估。因此,将基于模型推断的决策作为投资决策的输入值之一,可能带来灾难性后果。 本文的主旨是,算力和代币价格的这种联系并不意味着两者之间存在因果关系。一个不会自动诱发另一个。未来挖矿收益的预期和哈希率增长的预期彼此相互增强。 交易的影响力不断增强 要更进一步细化本文开头的宏观模型,手续费变化趋势也应是主要变量。如上所述,目前对挖矿收入的预期主要由代币价格趋势驱动。今年 8 月,以太坊矿工共获利 1.13 亿美元。之前的历史最高记录 (6400 万美元) 是出现在 2018 年 1 月。DeFi项目的链上流量不断猛增,可以解释矿工从手续费中所取得收益的大涨。 将交易手续费作为关键变量,为新的盈利模式打开了可能性。例如,以太坊中的去中心化交易所中的套利机会,激励竞争自动做市商在 Gas 优先拍卖竞标中不断提高报价。控制交易订单排序的矿工可以通过优化 Gas 费用排序,来从这些拍卖中获利。这是矿工可提取价值 MEV中的一部分,MEV 即矿工可从智能合约直接获得的价值。将会有更多服务和基础设施项目 (例如可改善交易广播的星火矿池 的 Taichi 网络) ,可以解决费率市场新出现的各个方面问题。 随着交易收入在挖矿收入中所占比例不断提高,挖矿收入计算增加了一个新的维度。价格预期和手续费预期都会影响对未来挖矿收入的预期:

反身性理论是理解算力潮起潮落的有效方法。但是,这一模型无法取代对算力市场中基本漏洞的理解。随着挖矿行业变得更加工业化,资本支出不可避免地会增加。同时,手续费在挖矿收入中所占百分比会增加,挖矿周期中的四个基础阶段将扩展到甚至更复杂的情境。这一综合影响将给矿工的现金流量管理带来更多挑战和不确定性。 历经 10 年的发展,算力资本市场仍然饱受缺乏标准合同条款和定价思路的困扰。该行业需要适当的风险管理实践和成熟的市场机制,以确保对算力的持续长期投资。 我们将在下一篇文章中深入探讨风险管理框架、创新的融资与对冲策略,以及金融化对挖矿行业的长期影响。

来源链接:mp.weixin.qq.com —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

深度丨读懂哈希率「炼金术」:加密货币算力市场反身性与四季更迭

2020-09-27 加密谷Live 来源:链闻

来源:CoinMetrics 中的比特币数据

来源:CoinMetrics 中的比特币数据

来源:CoinMetrics 中的 Monero 数据

来源:CoinMetrics 中的 Monero 数据

来源:CoinMetrics 中的 Litecoin 数据

来源:CoinMetrics 中的 Litecoin 数据

LOADING...

相关阅读:

- 烤仔的朋友们 | 读懂哈希率“炼金术”:比特币算力资产的特征与挑战2020-09-27

- 他山之石丨互联网的货币层(上)2020-09-27

- 吴说深度:平衡与断裂:调查“借贷一哥”的贝宝模式2020-09-26

- 行情分析丨再好的故事没有宏观货币流入,也是主力的一厢情愿2020-09-26

- 行情分析丨再好的故事没有宏观货币流入,也是主力的一厢情愿2020-09-26