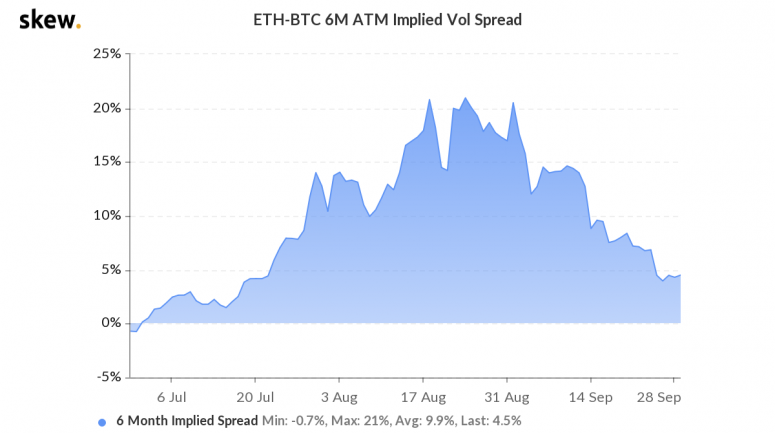

距离美国大选仅五周时间,加密市场的重心似乎转移到了比特币上,而不再是以太坊和以太坊生态系统。 数据显示,以太币(ETH)和比特币(BTC)的六个月隐含波动率(IV)和比特币(BTC)的六个月隐含波动率(IV)之间的差额在周末降至4%的2.5个月低点,为2.5%来源偏斜。 该指标在过去四周中已从21%下降。 点差的减少表明市场预计两种硬币之间不会出现很大的分散,并预计在短期内以太坊将与比特币保持一致交易。 隐含波动率是市场对资产在特定时期内的风险或波动程度的预期,并受期权的净买入压力和历史价格波动的影响。

另请阅读:几个月来,比特币的波动性低于特斯拉股票

—- 原文链接:https://www.coindesk.com/bitcoin-ethereum-implied-volatility-spread-elections 原文作者:Omkar Godbole 编译者/作者:wanbizu AI 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

在以太坊白热夏天之后,比特币可能会回到中心舞台

2020-09-30 wanbizu AI 来源:区块链网络

以太坊比特币隐含波动率价差资料来源:Skew订阅我们关于市场的每日通讯First Mover订阅后,您将收到有关CoinDesk产品的电子邮件,并且您同意我们的条款和条件以及隐私政策。

以太坊比特币隐含波动率价差资料来源:Skew订阅我们关于市场的每日通讯First Mover订阅后,您将收到有关CoinDesk产品的电子邮件,并且您同意我们的条款和条件以及隐私政策。

LOADING...

相关阅读:

- 基于区块链的新型电影融资模式2020-09-30

- Grayscale上周购买了17,100 BTC,目前持有比特币供应量的2.4%2020-09-30

- 尽管存在参与问题,但为以太坊2.0进行的“ 90%成功”排练2020-09-30

- 币安智能链:革命自己,砥砺创新,挑战经典,继往开来,引领Defi2020-09-30

- 龙赫说币:9/29比特币夜间行情分析及操作建议2020-09-29