| 最后,无论做市商是自动化还是非自动化性质的,都无法避免其流动性被用来为敏锐的做市商产生alpha。 作者|Su Zhu & Tian Tian Kullander

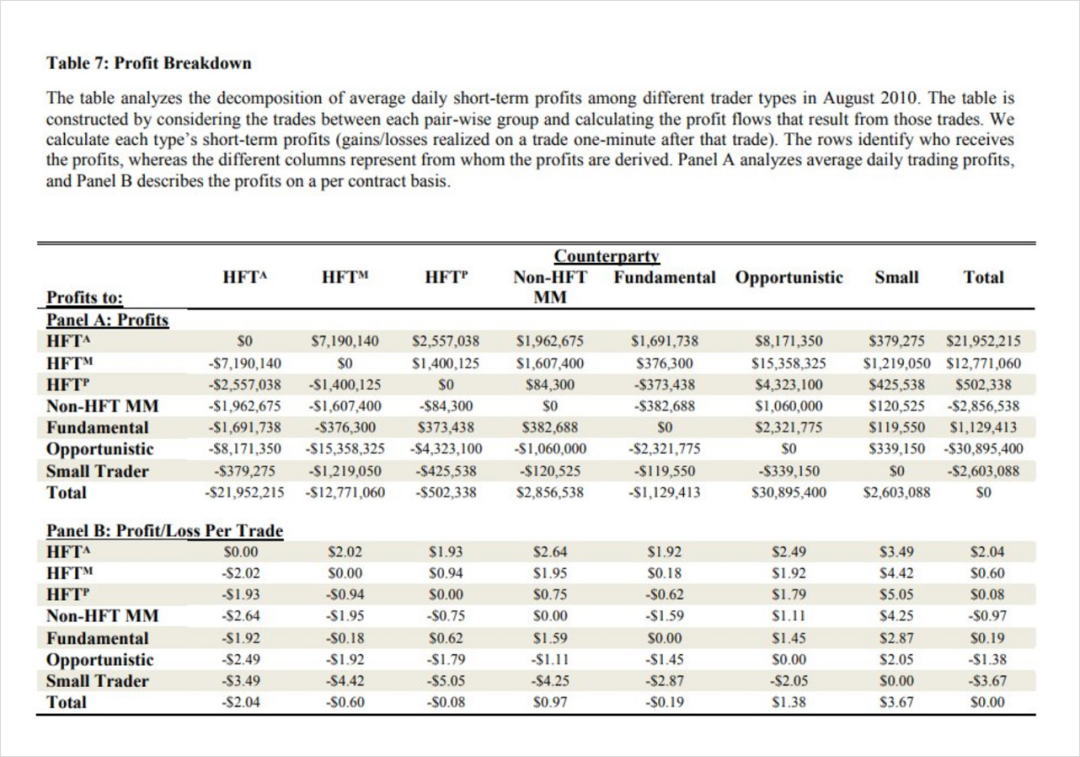

那种认为交易者是边缘付费客户,而做市商是盈利企业的观点,大体上是正确的,但从根本上来说是错误的。我的公司Three Arrows Capital和其他一些非银行参与者几年来在外汇市场上利用银行对市场结构的这类假设收获了巨大的盈利。 制造商的游艇在哪里? 这张来自美国商品期货交易委员会的表格显示了按不同交易对手类型(包括HFT和非HFT)分类的ES(CME的SP500期货)的短期盈亏。

需要注意的是,激进型HFT(高频交易)赚了2200万美元,混合型HFT(高频交易)赚了1300万美元,被动型HFT(高频交易)赚了50万美元。最大的亏损是来自机会主义对手,为-3100万美元。 很明显,你会问的第一个问题是--为什么被动型HFT如此贫穷,为什么激进型HFT如此富有?激进型公司不是在支付买卖差价,而被动型公司在赚取买卖差价吗?做手不是客户和做手的生意吗?此外,为什么机会主义交易者在短时间内竟如此无利可图? 一个原因,那就是信息。一般的交易者可能没有关于alpha的相关数据,但最敏锐的交易者从根本上来说比一般交易者拥有更多的信息。我在上一篇关于做市商返佣是否是免费午餐的文章中提到了这一点,但基本思路很简单,做市商不需要交易。他们可以原地等待机会的出现,只有在这些条件满足的情况下才可以进行交易。但相反,做市商必须不断地将自己的流动性提供给任何想进行交易的人。 考虑到算牌21点投注者对赌场。赌场欢迎每个人的投注行动,大多数人都会因此而输钱。然而,只需几个大的算牌者就能让赌场破产,所以赌场花费大量资源确保这种投注行动不会发生。 在市场上,精明且会算牌的做市商不能被赶出场外。他们可以像制造商一样进行自由交易。无论费用或认为的价差是多少,这些数字都是无关紧要的,因为做庄者可以据此将这些数字放入他们的模型中。费用越高,点差越大,他们的交易频率就越低。这就会使每个人的成本上升。 机会主义交易者,尽管 "机会主义 "这个词让人觉得他们应该是知情的交易者,但实际上他们在短时间尺度上损失最大,因为他们甚至没有试图在这上面获胜。他们对未来几秒或几分钟的价格走势一无所知,而只是想在自己的仓位上得到填补。他们的持仓期可能比HFT时间尺度长一千到一百万倍,他们是在仓位上而不是战术上进行交易。 如何制造“毒流”(Toxic Flow)? 从敏锐的交易者那里流出的资金被称为“有毒”的,因为做市商会发现他们几乎在被填满后,立刻就没钱了。它就像放射性物质一样,一旦一个参与者有风险,他们就会马上把风险传递给另一个参与者。 交易者主要通过两种方式产生“毒流”:延迟和覆盖。潜伏期意味着他们与其他有类似产品的场所有更快的连接,因此他们可以在明知其他地方的行情已经较高或较低的情况下,积极地对做市商的挂单进行收购。覆盖率意味着他们比做市商连接到更多的交易所,所以他们知道做市商无法进入的市场活动。这样的例子可能包括一个场外买盘计划在每个场地上提升每一个报价。 事实上,如果你要问顶级的HFT公司,他们会告诉你,他们的做市策略本身的利润微乎其微,但真正的利润来自于能够在做市策略中使用这些信息。比如,在一些场所,补仓信息的传播时间要早于已成交时间和销量的公布。这就意味着,要想给自己买到延迟优势,唯一的办法就是自己先以做市商的身份小规模地进入。 举出2个有“毒流”的具体例子(理论上的例子): 一个与5个场所(交易所、场外交易柜台等)相结合的交易者对每个场所/对手方的可用流动性有一个总的看法。他们发现,3家主要交易所的报价正被大幅取消,而4号场地报价正在减少/被取消。但在场地5,价格尚未变动。他们会立即从债券中获得流动性,并将其重新调高,从而立即规避风险,并捕捉到一个小的价差。一个买入者同时在多个场地买入/卖出,规模大到足以改变价格。由于流动性具有 "乘数效应"(可以从一个场所获取流动性,并将其部署在第二个场所),这意味着做市商的很多对冲措施失效了。因此,流动性提供者将需要积极地改变其价格,以拿回他们的delta,这反过来又为做市商提供了退出的流动性。这对AMM(自动化做市商)意味着什么? 就像在传统市场中一样,我们应该能预测到敏锐交易者对AMMs(自动化做市商)的交易最终会比LP(流动性提供者)在AMMs(自动化做市商)中赚更多的钱。只要AMMs能够搞清楚如何让非敏锐交易者的成本保持在低水平,而敏锐交易者的成本保持在高水平,这或许还是可以被接受的。在外汇中,随着做市商的流量特征和分割的出现,是其变得有可行性。他们所做的是给做市商提供了一种方法来标记各种做市商的资料,并在流量对做市商没有吸引力的情况下,关闭这些做市商对其进行交易的能力。这样,做市商就可以继续对非敏锐交易者进行紧缩报价,同时减少敏锐交易者的损失。在外汇方面,"最后看 "流动性的兴起也意味着LP(流动性提供者)能够提供非确定的报价,让流动性提供者在执行前可以选择接受、拒绝或重新报价。由于作为LP(流动性提供者)可以比喻为向买方提供源源不断的短期期权,因此,最后看盘内流动性为LP提供了一个选择,以保护自己。但不用说,这在AMMs中是不存在的,因为其定价是根据公式(如x*y=k)确定的。 因此,鉴于加密市场缺乏女巫攻击防御,将“毒流”造成的LP损失降到最低将是一个困难的挑战。而更快的预言、更稳健、更动态地校准定价参数,以及系统性地从掠夺者那里收回利润,可能是解决方案的一部分。 说到这里,传统限价单外汇市场中的有“毒流”和AMMs中的有“毒流”的一个区别是:在传统市场中,有“毒流”的原因是LP们不知道他们可能在亏损的情况下提供流动性。而在AMMs中,LP的无常损失风险是众所周知的,从链上分析来看,我们甚至可以说,在AMMs上执行的绝大多数流动都是“有毒”的(套利驱动)。费用是这个等式的一个(关键)部分,现在这个问题已经得到了解决(如果没有费用,LP的处境总是比买入并持有的投资组合更糟糕)。然而,可能存在一个费用范围,它使LP可以实现比买入并持有的投资组合更高的回报率。在其他一切不变的情况下,这对LP来说才是最重要的,相当于买卖价差。除了费用常数之外,其他参数还包括联合曲线的形状、联合曲线的(可调)中点和池的组成(远离恒定的50/50流动性)。 最后,无论做市商是自动化还是非自动化性质的,都无法避免其流动性被用来为敏锐的做市商产生alpha。AMMs的可持续市场生态系统应该是,被动做市商能胜过买入并持有的用户,良性做市商仍能以合理的价格执行,但如何在DeFi中达到这个目标的问题仍基本没有解决。

Su Zhu & Tian Tian Kullander作者Olivia翻译李翰博编辑 本文来源:加密谷Live —- 编译者/作者:加密谷Live 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Uniswap 等 AMM 如何应对“毒流”问题?

2020-10-09 加密谷Live 来源:火星财经

在所有市场中,做市商的目标都是在处理传入的订单流时获利--即做市商针对其流动性进行交易的请求。对于天真的观察者来说,这个目标似乎非常简单。毕竟,客户是在买卖差价的基础上进行交易,因此要向做市商支付溢价部分。此外,做市商往往可以向做市商收取费用,进一步巩固其盈利能力。

在所有市场中,做市商的目标都是在处理传入的订单流时获利--即做市商针对其流动性进行交易的请求。对于天真的观察者来说,这个目标似乎非常简单。毕竟,客户是在买卖差价的基础上进行交易,因此要向做市商支付溢价部分。此外,做市商往往可以向做市商收取费用,进一步巩固其盈利能力。

LOADING...

相关阅读:

- 想知道去哪买DEGO更划算?库币给你最优的体验2020-10-09

- Digitex的星期一疯狂—做市商在24小时内损失了100万股DGTX2020-10-09

- BitMEX 遭遇监管铁拳,DeFi 发展面临何种机遇与挑战?2020-10-09

- Tops,教一般人如何通过数据捕捉赚钱机会2020-10-09

- 炉火大辩论:从DEX创新看未来加密资产交易将如何演化(全文)2020-10-08