作者:Kay,没有故事的男同学。 这是《写给女朋友的 DeFi 笔记》系列的第 1 篇文章,这个系列致力于用最通俗易懂的语言提供一些关于 DeFi 的常识,包括不限于无常损失 / AMM 这样的常规概念,又或者关于新项目原理、设计上的分析,力争让(假想出的、可能)完全不了解 DeFi 的女朋友也能看懂。但愿起码能写 30 篇。 目录 Disclaimer定义憨憨翻译两个预备知识少赚就是亏谁来做亏本生意还有可能赚钱吗手推无常损失手推&解释样例另一个公式计算器Disclaimer 笔者目前没有女朋友笔者热爱女性笔者极度反对类似「男孩天生就该学理科,女生天然文科更好」这类毫无科学依据的性别歧视 定义 憨憨翻译 impermanent loss,中文一般译作无常损失,这是一个类似「鲁棒性」一样糟糕的翻译,完全没有办法「望文生义」。 Robustness 直译成「健壮性」不好么,翻译成鲁棒性,emmm,对方不想跟你说话并丢给你一个赫鲁晓夫 impermanent loss 直译成「非永久损失」不好么,「无常」在中文语境里除了佛教用语,似乎也看不出什么了。 还以为像黑白无常一样可怕呢。 哦,无常损失可以带着你的钱一把归零,还真可以像黑白无常一样可怕。 两个预备知识 了解无常损失之前,首先要了解其他两件事: 在 Uniswap 做(kui)市(qian)过的朋友都知道,添加流动性的时候,两种 token 以当时的市价基本是等值的,假如瞬时市价 1ETH=400USDT,添加流动性只能按这个比例来添加: 1ETH 配 400USDT1.5ETH 配 600 USDT2ETH 配 800USDT…… 这里不谈 Uniswap,即使对于传统 CEX,做市也类似于网格交易,币跌的时候加仓、涨的时候减仓,行话讲叫赚 spread,说人话就是价格波动不大就赚钱,价格波动大就很有可能亏钱。简而言之,做市是交易,有可能亏的,不是无风险套利。 结合以上两点,聪明的女朋友(误 已经可以得出结论了,去 Uniswap 做市,本质上就是把市价 1:1 的两种币给 Uniswap 这样一个黑箱(其实是白箱,后面会说)交易机器人来跑一种交易策略。 少赚就是亏 这个时候就有了一个比较,如果这笔钱不拿去做市呢?那么多币圈大佬高呼囤 BTC / ETH,教练我也想囤币,要单纯美好的小幸福。 是的,无常损失的定义就是这样,即,拿去做市比直接囤币少赚的钱的比例(少赚就是亏),行话讲叫机会成本——如果你拿去做市(做交易),你就失去了本来囤币安安稳稳赚钱的可能。 无常损失的定义,先看一眼:

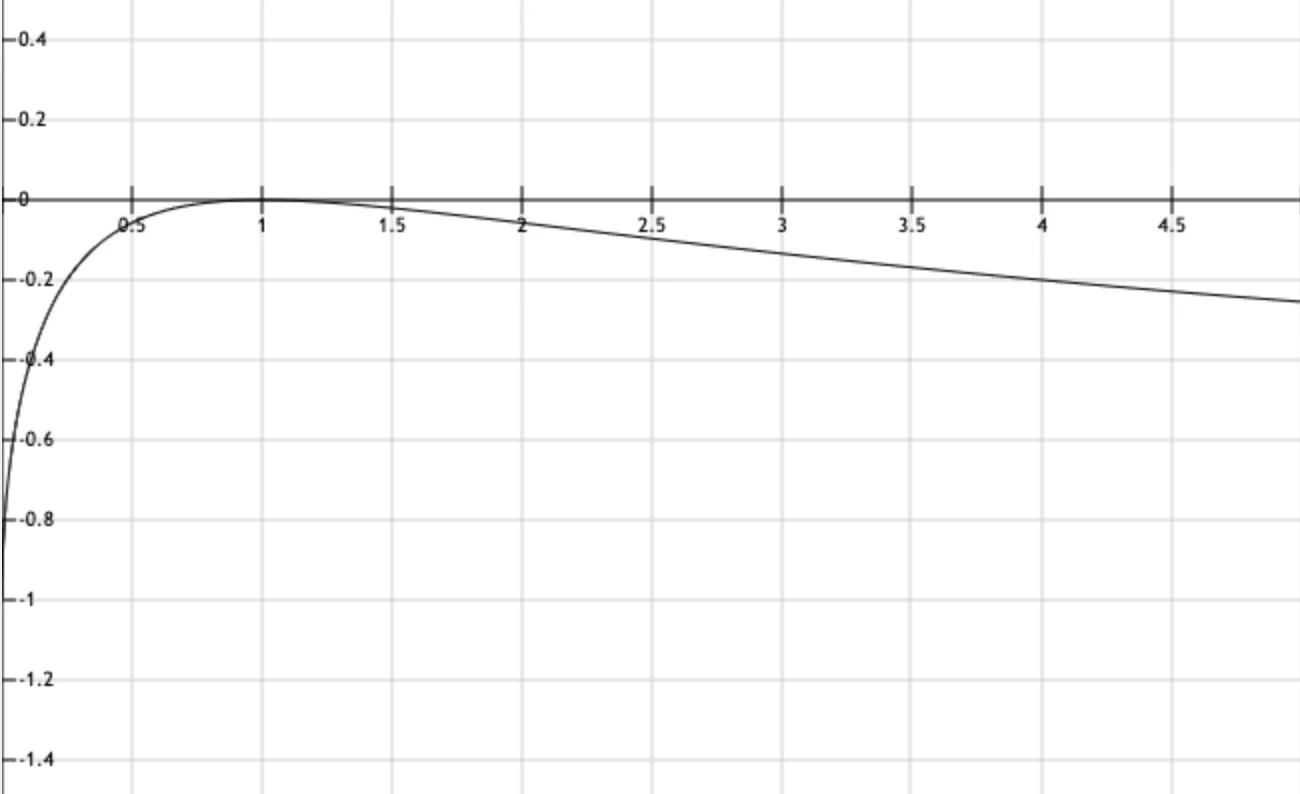

那既然 AMM 做市是交易,囤币也是交易,这还能事先分出好坏优劣? 还真能。 先直接给结论,这是 50:50 池的无常损失曲线,横轴是价格变化,竖轴是无常损失: 可以看到,图上无常损失一直为负。 无常损失一直为负。 一直为负。 …… 换言之,只要开始做市,就会比不做市只囤币少赚。 啊不,不仅仅是少赚,如果币价跌了,做市还会比囤币亏的更多。 impermanent,所谓「无常」/「非永久」的意思就是,如果币价有一天回到做市开始的币价,就相比囤币不亏钱…… 谁来做亏本生意 看到这里,有没有内心千万匹草泥马奔腾了吗,这样的赔本生意为什么会有人去做??? 哦,虽然这里是肯定比囤币少赚了,但生活处处都是 trade-off,就像程序员都喜欢用空间换时间一样,虽然在币价波动上是肯定比囤币少赚了,其实有一点别的收入,在 Uniswap 做市可以获得每笔 0.3% 的交易手续费。 换句话说,在某段时间内,如果交易手续费 > 无常损失,是有可能比单纯囤币赚钱的。 个么,大家都赚钱了吗? 截止今年 5 月,过去一年里 LINK 翻了七倍,而如果一年前拿去 Uniswap 做市呢? 波澜壮阔的大行情之下,ETH 本位居然还亏了 -52.67% …… 还有可能赚钱吗 我也很绝望啊,但,还是有的。 回看无常损失图表,可以观察到曲线在 1 的邻域无常损失是相对平缓的,换言之,和中心化交易所做市一样,价格波动不大就有可能赚钱,所以有三个常规思路: 选择价格相关性高的币种,交易对价格波动一般会相对小,比如 USDT/USDC,或者 WBTC/ETH期待长期 Uniswap 整体交易量显著增加,做时间的朋友(不看就是没无常 doge)复盘之前流动性挖矿的玩法里,相比直接开冲 Pool2,风险其实和直接梭哈买币是差不多的,甚至可能 Risk-Adjusted 之后的收益,买币一般还会更高一些 手推无常损失

所以这段放在文章后一个部分,先给结论再手推。不想看的旁友可以直接到文下点个赞啦~ 手推&解释 NS为 non-stablecoin,非稳定币数量,比如 ETH,S为稳定币数量,比如 DAI 或者 USDTNS*S是一个固定常数,这是 AMM 的机制,即使完全不了解 AMM 机制的朋友,应该也是对固定乘积有所耳闻的(AMM 后面有机会会另外写文)Price = S/NS,这太显然了,S/NS可以换成USDT/ETH,如果再加个标价,400 USDT/ETH,是不是和 CEX 世界看到的一模一样?② 只是等式两边调换了位置①/②,消去了S数量,只用Price和k即可求得非稳定币数量类似的,结合 ① 和 ③ 可以得到只用Price和k求得的非稳定币数量其实S和NS这样区分有没有稳定币并不重要,换成WBTC/ETH或者LINK/ETH这样的两种非稳定币也是一样的,只是用S/NS能够给大家一个常规观感的形如400 USDT/ETH的价格,当然也完全可以是另一个Price比如是NS/S,这样就变成了0.0025 ETH/USDT,生活中相对少这么用而已

样例 好了,现在我们有公式了,代入数据实际计算一下: 假设用户向 Uniswap 流动池注入初始流动性 ETH 100 个、DAI 10000 个,换言之就是NS = 100,S = 10000,此时Price = S / NS = 100 DAI / ETH,固定乘积k = S * NS = 100 * 10000 = 1000000 现在假设外部市场拉盘了,ETH 涨到了 120DAI 一个,由于发生价格差,这时套利者开始工作,套利者通过搬砖将流动池中的价格维持与外部是市场一致,这时流动池中最新的数量为

所以,做市的余额是:

如果当初不做市,直接囤币的余额是:

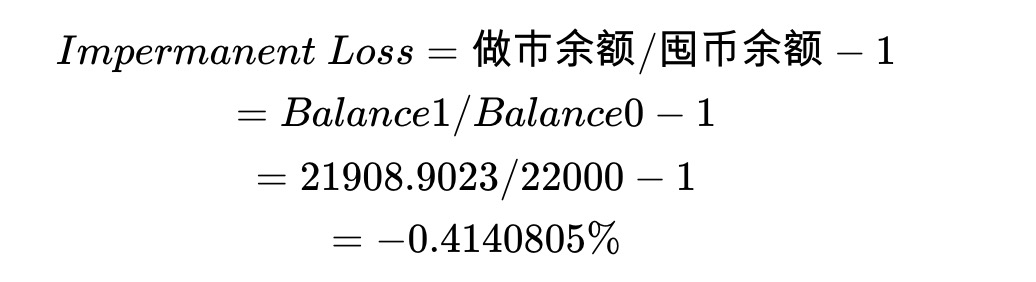

回顾,无常损失的定义是:

代入:

可以看出价格从100变成120后,相比不做市,损失了0.4%左右,即无常损失,如果流动池中的币价回到100时,我们是没有损失的,这是为什么叫impermanent loss无常损失的原因。 综上可以发现,在整个语境下面,只需要知道价格变化,做市份额的变化行为是固定的,这也是上文说 Uniswap 是「白箱」而不是「黑箱」的原因。 另一个公式 其实对于 50:50 池,有一个更方便的公式,只需要用到价格变化比例,但推导过程相对复杂(用上面的前置结论足够),有兴趣的可以自行推导,这里的priceRatio比如跌90%就是0.1,不变就是1,翻倍就是2,依此类推:

计算器 推完啦!好累,下次还是用CMC 的计算器吧233需要注意的是,计算器Price change例如跌 90% 要输入-90%(手动 doge 测试一下刚才的数据,ETH从100DAI涨到120DAI,priceChange = 20%,嗯哼,果然没算错: 参考: [1]https://medium.com/@pintail/understanding-uniswap-returns-cc593f3499ef [2]https://medium.com/balancer-protocol/calculating-value-impermanent-loss-and-slippage-for-balancer-pools-4371a21f1a86 [3]https://cryptocam.tech/2020/08/06/calculating-uniswap-fees/ Kay 20201012 —- 编译者/作者:kayf 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

写给女朋友的 DeFi 笔记:无常损失

2020-10-20 kayf 来源:区块链网络

LOADING...

相关阅读:

- 长假即将结束,来胡绉一下币圈的十二条定律|EOS defi的五条缄言2020-10-20

- 大胆假设,小心求证——如果有一天币乎关门大吉了则代表着什么?2020-10-20

- 哪吒说事——你看到了什么2020-10-20

- FIL币吧签到活动明天开始‖粉笔矿池--雪恋战队邀你加入‖币乎收益一览2020-10-20

- 比特币期权终极玩法(上)2020-10-19