尽管顶着2019年度净利润超过4亿元的“光环”,冲刺中小板IPO的周六福还是罕见地被发审委否决了。

2020年10月29日,中国证券监督管理委员会第十八届发行审核委员会召开2020年第154次发审委会,周六福珠宝股份有限公司(以下简称“周六福”)(首发)未获通过,成为今年核准制下IPO被否的第4家企业。另三家为北京嘉曼服饰、山东兆物网络和深圳威迈斯新能源股份有限公司。 周六福是集珠宝首饰研发设计、生产加工、连锁销售、品牌运营为一体的时尚珠宝集团。截至2020年6月30日,公司拥有加盟店3425家、自营店28家,营销网络遍布全国。 根据中宝协出具的证明,截至2018年12月31日,周六福境内门店数量较同行业上市公司排名前四。竞争对手里,已有十余家企业成功上市,其中不乏周大福(1929.HK)、六福集团(00590.HK)、周生生(0116.HK)、老凤祥(600612.SH)、周大生(002867.SZ)等行业龙头。 然而,这家由李氏兄弟创办的“周家”珠宝品牌,经过一年多的跋涉却未能像诸位“前辈”一般如愿登上资本市场。原因何在?

图/图虫 生产靠委外加工、销售依赖加盟店,设计人员仅占1% 在“周大福”、“周大生”、“周生生”等珠宝品牌纷纷上市后,2004年李氏兄弟创立于深圳的“周家小弟”周六福也向上市发起冲刺。 “我个人觉得,周六福其实是打擦边球,和周大福名字相似做起来的,后来在广东市场份额做得很高。”一名在深圳有多家门店的珠宝业人士向21世纪经济报道记者坦言。 周六福起步于深圳市周天福珠宝首饰有限公司,后更名为深圳市周六福珠宝有限公司,再更名为周六福珠宝有限公司。“山寨”,“蹭名牌”,成为周六福成长过程中难以抹去的争议,其品牌名也至今仍存在诉讼争议。 不过,周六福报告期内主营业务收入大幅增加,增幅远高于同行业可比公司。 财报数据显示,2017年-2019年,周六福营业总收入分别增长81.00%、74.54%、35.11%。2017年-2019年,同行业上市公司老凤祥营业总收入增速分别只有13.86%、9.98%、13.35%,周大生营业收入同期分别增长31.44%、39.82%、42.67%。 然而,从设计、生产、销售等环节来看,其都难觅优势。 从生产环节来看,周六福主要采取委外加工的方式。 招股书显示,2016年、2017年、2018年、2019年及2020年上半年,委外加工占生产成本的比例分别为61.56%、76.77%、88.51%、92.87%及95.64%,委外加工的比例不断上升。 生产环节依赖委外加工,销售环节则依赖加盟店。周六福加盟模式下实现的收入占比超过80%。 最新招股书显示,截至2020年6月30日,周六福拥有加盟店3425家、自营店28家。也就是说,加盟店的数量占比高达99.19%。2017年-2020年上半年,周六福净增加店数分别为489家、529家、665家和-21家。 从收入端来看,周六福主营业务收入主要来自加盟模式。不过,家数占比99%的加盟店显然未能达到自营门店的盈利效果。 2017年-2020年上半年,加盟模式下的收入分别为80717.64万元、132256.30万元、176363.12万元和49299.39万元,占主营业务收入比例分别为86.45%、82.18%、82.00%和62.05%。 也就是说,在最近的一个报告期2020年上半年,28家自营门店以不到2%的数量贡献了周六福近38%的净利润。 来自加盟模式的收入波动如此之大,依赖加盟模式的风险显而易见。 “加盟模式使公司能够快速占领市场,符合公司所处的品牌发展阶段及公司所制定的‘渠道优先’战略要求。然而,对加盟模式的过度依赖可能带来一定的经营风险,若发生加盟商大规模地自主撤店停止经营或转换品牌、无法续约店铺租赁合同或联营合同等情形,而公司又无法对渠道的类型布局进行及时、有效的调整,则产品销售将面临增长放缓甚至下降的风险,公司的经营发展也会受到不利影响。”周六福坦言。 在过去几年,周六福的加盟门店快速扩张,依赖的是什么,是否来自其高超的设计?对于委外加工比例不断上升的周六福来说,其设计是否独具竞争力? 数据难以诠释其设计上的竞争力。 招股书显示,2016年-2020年上半年,周六福研发费用支出分别为88.36万元、132.73万元、199.41万元、266.45万元及157.48万元,研发费用占营业收入的比例(费用率)分别是0.17%、0.14%、0.12%、0.12%和0.19%,研发费用的绝对金额及费用率都很低。 从人员构成来看,截至2020年6月末,公司销售人员有843人,占比77.91%,设计人员只有12人,占员工总数的比例仅有1.11%。 设计人员不仅数量少,得到的相关激励也并不多。 招股书显示,在周六福实施的股权激励中,也是销售人员占据绝大多数,设计中心仅有一人入选,为供应链中心、研发设计中心总监马超,出资8万元,出资占比1.96%。 即便设计人员仅占1%,产品生产依赖委外加工,产品销售依赖为数90%以上的加盟店,从设计、生产、销售环节来看都难觅独特优势,周六福报告期内主营业务收入仍然大幅增加,增幅远高于同行业可比公司。这也让证监会和市场人士不由得发出质疑。

图/图虫 营业收入高增长真实性可疑 与众多加盟商“剪不断理还乱”的关系,成为这次证监会关注的焦点。 证监会犀利发问: 加盟商和周六福是否存在实质和潜在的关联关系,是否存在向加盟商提供财务资助或者资金支持的情形; 部分销售额高的加盟商销售波动较大或合作期限较短的原因及合理性; 部分加盟店不使用周六福POS系统进行开单销售的原因及合理性,周六福关于加盟商管理的内控制度是否健全并有效执行; 加盟商的终端销售情况及加盟商各报告期平均期末存货变动情况,加盟商是否存在大量库存积压,是否提前压货销售,是否存在调节收入的情形,是否存在资金来自周六福、实际控制人、董监高及主要股东的情形等等。 种种情形显示,证监会发审委对周六福业绩高增长的真实性,及其与加盟商之间关系的正当性心存疑虑,“是否利用加盟商调节利润”成为审核关注的重心。 “之前不乏利用加盟商调节利润的先例,利润提前确认收入,事后再用种种方式调节回去。这也是很多公司上市后业绩变脸的原因。”一名资深资本市场人士向记者分析。 值得注意的是,公司报告期内应收账款增长异常迅猛。 报告期内,周六福的应收账款增速远高于营业收入增速。2018年、2019年,周六福的应收账款增速分别高达178.15%、93.90%,同期的营收增速则分别为74.54%、35.11%。 应收账款增长如此迅猛,令人不得不对其营收高增长的真实性心生疑虑。 来源:21世纪经济报道 —- 编译者/作者:热点财经推荐 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

一年狂赚4亿周六福梦碎A股IPO

2020-11-03 热点财经推荐 来源:区块链网络

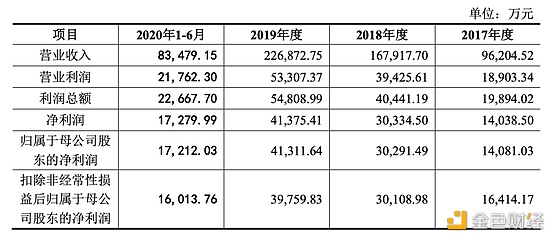

周六福招股书

周六福招股书

相关阅读:

- 11.5亿美元加密货币暴利的关键数据被判入狱2020-11-01

- 简单聊聊自己一季度的投资得失和二季度的投资思路2020-10-13

- 炒币几万元太少,挖矿囤币待涨就是在投资未来。2020-10-10

- 币圈散户联盟:10.9比特币行情 万元之上 越走越稳2020-10-09

- 深圳联手央行派发一千万元数字人民币红包2020-10-09