今年11月,很多网友戏称刚刚为中国最有钱的人操完心,又马上要替世界最有权的人操心。本来已经计划上市的蚂蚁也因为监管层面被暂时叫停。有网友比较好奇古代没有银行,更没有蚂蚁借呗,那么他们是如何借钱的呢?

总体说来,大致有四种渠道:当铺贷款、钱庄贷款、印局贷款、钱会。 1)? 当铺 从两汉到民国,当铺一直存在中国的城镇,你缺钱了,拎着东西,可以是首饰珠宝古玩字画等,也可以是房契地契等,按照评估价的百分之六七十贷出钱来,并约好还款日期和利率,期限一到,还本息给当铺,拿走自己的抵押物。这也是最原始的抵押贷款方式; 2)? 钱庄 钱庄出现的晚,按照经济史的说法,像模像样的钱庄到明朝才出现,业务大相径庭,就是存款、贷款和货币兑换。很多钱庄吸收了储户的存款再把资金贷给急需用钱的人,赚取一定的差价。 3)? 印局 印局是一种高利贷机构,和钱庄一样在明清盛行,可以只凭信用无需抵押。只是需要按天还款,直到本息还清。印局的金融产品非常单一,只经营贷款,不经营存款。 4)? 钱会 在古老的徽州社会存在着大量的钱会组织,通过制度上的设计和灵活的运作,最大限度的发挥融资与互助功能。 古代都是金属货币为主,然而各地金属货币质量参差不齐,购买力也不相同,铜钱白银黄金的兑换也是一个大问题。所以金银铺(西方叫金匠)往往承担着货币兑换的功能,商人货币比较多携带不方便,也不安全,久而久之,钱庄银号还有西方的银行前身都开始经营货币保管业务,并发行了货币存兑凭证。在发展初期,钱庄、银号、银行的业务大体都差不多。 到了近代,银行可以逐渐取代钱庄银号的原因有两个: 第一就是国外的银行是公司模式,股份制,有限责任公司,一旦资不抵债就是破产重组,有些银行换了管理层还能卷土重来。而国内的银号钱庄是家族模式,无限责任模式,也就是中国老百姓喜欢说的“父债子偿“模式,一旦倒闭,整个家族资产都要赔付,家族与银号关联的模式导致一旦银号倒闭,家族的名声也就彻底破产了,即便可以重开,之前的银号名头也无法继承下来。 第二就是各国的金融机构都和国家有密切关系,如英格兰银行就是负责为英国的对外战争筹集经费发行国债。中国的钱庄票号也一样和清政府有大量金融往来。左宗棠与胡雪岩的关系就反映了这种情况。清朝末年赔款无数拖累了许多大钱庄倒闭,直到1895年马关条约和1900年八国联军侵华后辛丑条约的时候,国内金融机构再也无力承担,也无法介入,赔款的筹集都由国外银行负责,中国金融命脉渐渐落入国外银行手里,银庄票号也只能沦为为国外银行服务。

中国第一家银行始于1897年,是李鸿章的得力助手,铁路总监盛宣怀创办,资金500万两。而中国历史最悠久的银行中国银行则是1912年经孙中山先生批准在原大清银行的基础上成立的。 此后几经变迁,银行都始终处于金融行业的主导地位。

到了本世界初,随着互联网的发展,大数据的产生和人工智能的出现,于是逐渐诞生了Fintech金融科技公司。 Fintech(金融科技)是 Financial + Technology 的合成词,即:金融和科技。真正的Fintech(金融科技)公司是以科技作为整体核心驱动力,将技术应用到金融中,从而提高公司的效率和收益。 通过使用大数据、投资决策辅助系统、区块链技术、身份验证等技术来帮助金融企业从销售渠道、业务伙伴、行业合作伙伴、用户等多个环节进行信息交流和数据共享,让金融企业能从多个维度评估金融业务存在的风险,更好的完成对金融风险的控制。 以京东为例,为了防止诈骗,京东建立了属于自己的大数据和风控体系,在应用了一系列人工智能技术后,实现了京东白条的无人工审核和放款,对几亿用户的信用风险进行评估,在节省人力的同时,大大提高了企业的服务效率。 尽管Fintech改变了传统金融繁琐的审查和抵押机制,但是其本身就是专用中心化程度很高的软件,软件和软件执行需要建立在信任的基础上,而且会受到限制和审查,最终交易的结算层实体,而非代码,实体是某个体制,比如你在蚂蚁借呗借钱最终结算给你的是蚂蚁金服公司。这种方式没有使用加密方式确保交易的不变性整个系统存在很高的政治监管风险,而且在系统中的应用程序始终面临下架的风险。比如国家整顿P2P行业,那么陆金所就会受到审查或者下架某个产品,最近沸沸扬扬的蚂蚁金服推迟上市后许多人的蚂蚁借呗业务也直接被取消。 实际上Fintech产品是为一种记名证券的数字版本 2010年随着比特币的出现,区块链作为分布式账本和不可篡改的天然金融属性被金融领域逐步认可,特别是随着以太坊智能合约为代表的区块链2.0时代,DeFi去中心化金融也逐步成为了现实。 DeFi是Decentralized Finance(去中心化金融)的缩写,也被称做Open Finance(开放金融)。DeFi是一个全新的金融服务行业,它是一个由众多金融服务机器人所组成的全新金融服务网络。 所有的DeFi协议,本质上都是提供一种金融服务,在现实世界里,一家银行为我们提供借贷服务或者帮我们理财做投资,在DeFi世界中,如同我们走到了有很多家银行理财机构入驻的一栋大楼,我们需要某种金融服务,例如借贷、交易或者衍生品,只需要走到其中一家银行就可以了,只不过这里的银行是金融服务机器人。

以Compound为例,它是一个基于以太坊的DeFi协议,主要实现的业务类似银行的抵押借贷,不同的是银行要你抵押的是房子车子等有行资产,Compound抵押的是数字资产。比如小马手上有比特币,目前一个比特币的价格是1.5万美元,小马需要用钱,但又不想卖掉比特币,怎么办呢?好办,小马只需要把比特币作为抵押借贷,给到金融服务机器人小C,再获得贷款,可能是市值的6成或者5成,那么小马获得的9000美元或者7500美元从哪里来的呢?从金主小红,小红手上有闲置资金,由于小C是机器代码,去中心化的,金主小红可以放心的借出,一旦触发风险警报,小C会自动把比特币平仓用以保证金主小红的资金安全。 DeFi借贷的借款方包括量化交易平台、加密货币对冲基金、区块链项目方矿场以及一些比较活跃的交易者,比如有人看好FileCoin的价值,那么可以通过抵押FileCoin币借到USDT后再去购买FileCoin或者IPFS矿机设备;出借方则是手里有闲置USDT等资产的人,或者想获得比传统银行理财更高收益的投资人,可以通过法币购买USDT后借出获得年化几十个点的回报,上文中的金主小红就属于出借方。 DeFi借贷功能也不尽如想象中的美好,存在着一定的技术风险,同时如果流动性不足,很难保障大规模的去借贷而不影响当前的利率水平。 WEN生态产业链赋能的的复合型去中心化金融SEFI(SEMI Decentralise Finance),在DeFi借贷模式的基础上做了首创尝试,将去中心化金融和传统意义上的中心化系统相融合,赋能实体产业链投融资服务应用场景。从WGGS的应用到GMP矿源等都建立了WEN生态独有的矿工经济。

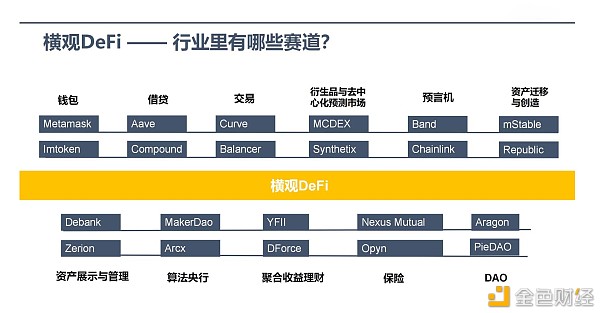

以上简单介绍了DeFi的抵押借贷功能,实际上这只是DeFi行业的细分板块中的一小块。 比如用于存放数字资产的区块链钱包,资产管理工具,去中心化交易所Uniswap以及最近几个月引发币圈大疯狂的YFI(被成为姨父币)都属于DeFi的应用。

—- 编译者/作者:币圈禾火哥 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

从中国古代钱庄到复合型去中心化金融SEFI一文看懂金融史

2020-11-17 币圈禾火哥 来源:区块链网络

LOADING...

相关阅读:

- 币圈方旭:下午ETH势头良好2020-11-17

- 比特币价格跌不下来,你贪婪了吗?2020-11-17

- Skype创始人竟然将自己的财富保留在比特币和以太币中2020-11-17

- 国产项目,值得我们众星捧月吗;国外项目,承担起各位未来美梦吗?2020-11-17

- MYKEY稳定币报告21 :稳定币走出以太坊 全球稳定币引发监管觉醒2020-11-17