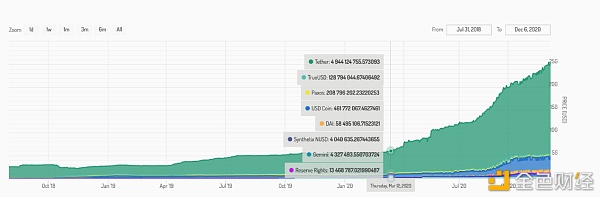

MXC抹茶内容中心出品 文/吴盐、苗苗、戈多Godot 一、USDT增发频繁,增发金额环比上涨700% 随着加密行情的急速动荡,稳定币在2020年的增发与销毁频繁发生。尤其在市场行情波动最为激烈的3月份,增发与销毁次数最多,增发数额也在该月份达到最高。 以USDT为例,根据tokenview链上数据,截止2020年12月7日,USDT总共增发6892次,增发总金额为196.7亿美元(1USDT=1美元)。 其中2020年共增发3466次,占增发总次数的50.29%; 增发总额为155.63亿美元,占增发总金额的79.12%,相比2019年增发总额环比上涨7倍。 于此同时,稳定币整体市值也从3月份开始不断激增。根据stablecoinindex数据,截止12月7日,稳定币总市值已突破234亿美元。

(来源:stablecoinindex) 本文认为,导致稳定币增发和市值增长的原因主要有四个: 1.?年初,加密市场出现暴跌行情,投资者在恐慌情绪下将风险资产换成避险资产,导致资金逃入稳定币,推高了对稳定币的市场需求。彼时,稳定币USDT的市值从3月底的46亿美元增加到5月份的88亿美元,翻了一番,增长了191%。 2.?在市场下跌后,部分仍对BTC等加密资产持有信心的投资者回来抄底,以及部分机构交易者在期货和现货差价最大时回来套利,共同增加了对稳定币的流动性要求。为应对稳定币的流动性需求,增发成为最快手段,导致稳定币整体市值不断增长。 3.?8月至12月,DeFi流动性挖矿和BTC牛市掀起行业热潮,抵押衍生品受欢迎程度激增,带动主流币价格上涨,看涨情绪涌动,场外资金携带现金储备涌向稳定币,以便在适当时机快速入场。导致稳定币流动性增加。 4.?在全球资产深陷流动性危机的背景下,被称为数字美元的稳定币承载了一定的流动性需求,吸引圈外资金流入。同时,在全球面临新冠病毒危机的背景下,跨境支付、汇款、转账成本变高,为跨境支付提供便利性的稳定币吸引了部分圈外资金。 增发作为“量化宽松”手段,一边可以解决流动性问题一边可以降低场外溢价率,将稳定币保持在于美元1:1比率上。最终导致稳定币整体市值上升,尤其在币价急速波动的背景下,稳定币市值上涨幅度尤为亮眼。 二、机构偏爱DeFi动作不断,对冲基金收益率高达441% 2020年以来,投资机构和上市公司加快了布局BTC的脚步。根据Bitcoin Treasuries数据,目前,有大约88万枚BTC由机构和上市公司持有,约占总量的4.20%,价值169亿美元。 其中包括美国软件巨头MicroStrategy、资产管理公司Grayscale和Galaxy Digital,以及Jack Dorsey的移动支付平台Square。

(来源:Bitcoin Treasuries) 随着MicroStrategy9月份大笔购买BTC以来,上市公司所持有BTC的数量有所上升。这一趋势意味着主流上市公司对BTC的兴趣与日俱增,关注或持有BTC的同时,将其作为价值储存手段以及对冲通胀的工具。??投资机构更是动作不断,本文梳理了2020年9月至今管理资金超过3亿美元的机构的一些动作,从这些动作中可以大致看到他们对DeFi的偏爱。

(9月-12月机构大事件,来源:MXC抹茶内容中心) 另外,根据NilssonHedge数据,2020年加密对冲基金的平均收益率高达72.8%(不包含12月),而2019年的平均收益率为15.6%,几乎翻了5倍。

(来源:NilssonHedge) 于此同时,股票对冲基金平均收益率为2.6%和5.7%:

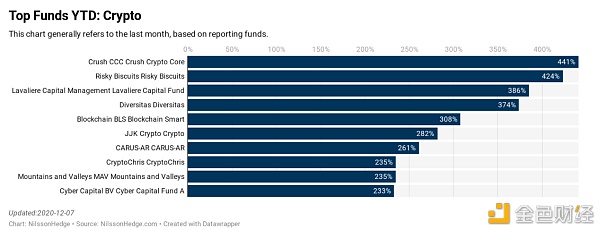

(来源:NilssonHedge) 其中,2020年表现最好的top10加密对冲基金收益率高达233%-441%:

表现最糟糕的六只加密对冲基金收益率为-27%到-3%,其中包括灰度旗下的BTC基金,亏损25%:

机构投资者的数量也在持续增加,2019年共新增144家机构投资者,2020年共新增127家。

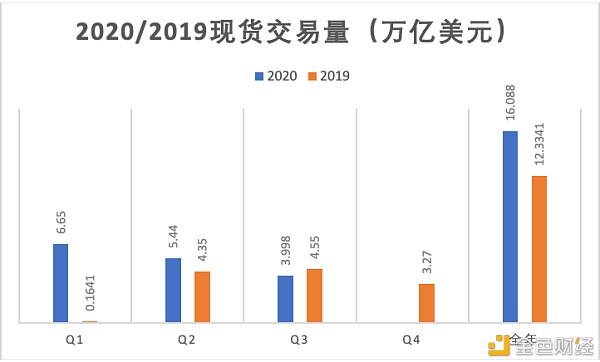

三、2020三个季度现货期货交易量均已超过去年四季度之和 根据网络数据,2020年前三个季度的现货交易量已达16.088万亿美元,超过2019年四个季度的交易量之和。

(来源:MXC抹茶内容中心) 其中日交易量最高达153.2亿美元,同2019年最高点64.2亿美元同比上涨138.63%。

(来源:MXC抹茶内容中心) 其中2020BTC期货合约日交易量高达8291亿美元,相比2019年最高点3347亿美元同比上涨147.71%。

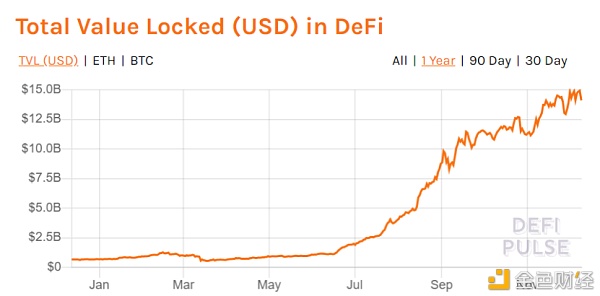

四、DeFi降临,抵押、预言机、流动性挖矿概念先后爆发 尽管年初以来,DeFi资产的类型、数量、规模以及币价得到了迅速发展与拉升。但本文认为,目前DeFi市场仍处在初级阶段。 1.?合格抵押品不足,限制了DeFi的规模。 2.?尽管类似cToken、yToken的设计,在一定程度上,实现了抵押凭证流转,但AMM资金池仍未能得到充足的利用,流动性仍未得到充足释放。 3.?各衍生品的层级与利率未达成一致性与有效性,衍生品种类也仍有空间再丰富。 4.?DAO(Decentralized Autonomous Corporation,去中心化组织)的治理投票模型较为简单,缺少博弈论支撑,并未让投票获胜方在一定范围内,承受失败方的代价。所以,当某地址拥有较多治理代币时,手中的权力也难以限制。 综上,本文认为,目前DeFi仍处于初级阶段,衍生品种类、协议、DAO治理及流动性释放等多方面,仍有较大的发展潜力及空间。 2018年,伴随ICO泡沫破灭,公链资产价格跳水,ETH从最高1419.96美元,最低跌至80.6美元,跌幅高达1661.7%。而后事实证明,高TPS公链如果没有应用支撑,也显得徒劳,公链概念被看衰,区块链项目开始高举所谓落地应用大旗,“链改”概念出现。 事实上,在今年以前,Maker、Uniswap、Compound等链上DeFi应用已经出现,且链上锁仓资产逐步增加,只是缺少爆发契机。 从发展路径来看,2019年是DeFi打下基础的一年,2020年是DeFi爆发之年。2018年11月2日,Hayden Adams 在推特上宣布 Uniswap正式上线。2019年1月30日,wBTC上线。2019年4月,Compound在V2里,首次提出cToken的概念。 2020年以来,预言机概念率先爆发。MXC抹茶数据显示,LINK从元旦以来持续走强,“312”之后,价格从1.36 USDT最高暴涨14.75倍,到达20.06 USDT。NEST、UMA也于上线后暴涨48倍、32倍。 5月,Compound发行COMP资产,超高抵押收益率吸引关注。随着财富效应显现,DeFi开始吸引资金关注,加之疫情影响,全球货币政策宽松,热钱逐利流向回报高的领域。 Uniswap、Cruve、Balancer等项目凭借AMM(自动化做市)机制,引领流动性挖矿概念爆发,YFI凭借聚合概念成为百倍币。AMPL、YAM推出Rebase机制。玉米(CORN)、三文鱼(SAL)、寿司(SUSHI)、酸黄瓜(PICKLE)等挖矿资产纷纷登场,DeFi热度达到高峰。

(以USD计价的链上锁仓资产总值,来源DeFiPulse) 此后,虽然DeFi资产价格及热度有所回落,但DeFiPulse数据显示,链上锁仓资产总值始终在稳步提升。 DeFi留下了什么?

(来源:Etherscan) Etherscan数据显示,以太坊每日转账数量,自2019年底以来稳步提升,到今年年底已经超过2017年底牛市水平。

(来源:Etherscan) 以太坊链上ERC20通证每日转账数量,自2019年底以来也在稳步提升,并于今年第三、第四季度出现两个峰值,目前有所回落。

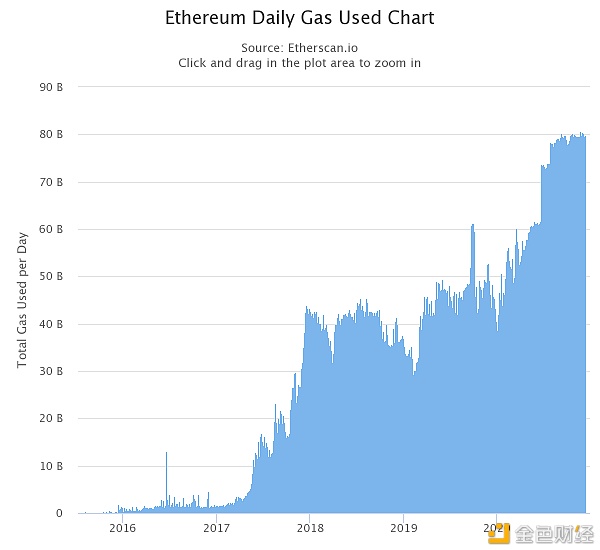

(来源:Etherscan) 以太坊链上转账每日使用GAS手续费数值,逐年创新高。2020年以太坊链上每日转账使用的GAS手续费,已经接近2018年日均的1倍。

(来源:Etherscan) 从2015年主网上线以来,以太坊地址数量不断增加,且自2018年斜率不断提高增速加快。目前以太坊链上地址数量,已是2017年底牛市的5倍之多。 除了“数据”,DeFi也在诸多方面为行业带来了变化: 1.?去中心化同样具备效率。我们认为,去中心化是一种组织形式,效率是指有用功率与驱动功率的比值。效率与做功 快慢并无直接关系,而是指在给定投入条件下,能否最有效的利用资产,以满足所需结果。 据The Block 10月5日消息,Uniswap 9月交易量为154亿美元,首次超过了Coinbase的136亿美元。在上述评价条件下,Uniswap以去中心化的方式,在效率上超越了拥有上千名员工的、中心化的Coinbase。 2.?(x)Token释放了市场流动性。cToken、yToken、iToken等抵押或铸币凭证,可在多个DEX平台实现流转,事实上是以加杠杆的方式,实现抵押物价值的多次流转,极大地提升了资金利用率及市场流动性,扩大了行业市场整体资本规模。 3.?DAO治理尝试。自组织与公民社区的产生,是一个社会发展趋于成熟的标志,DAO治理对于链上金融来说亦是如此。持有治理资产,代表一种所有权。通过所有权区分,让参与者直接进行分布式决策,避免中心化决策流上行下效时,遇到的信息偏差及盘剥。 但目前,治理投票模型较为简单,缺少博弈论支撑,并未让投票获胜方在一定范围内,承受失败方的代价。例如,英国有一种房屋互助保险,为自己房屋估值越高的投保者,每次需要分摊保险补偿时,分摊的比例越高。这限制了在去中心化治理中,每个人都提高自己对真实资产价格的报价。 4.?社会化货币实验。AMPL、YAM等项目,尝试通过Rebase调整供需来锚定特定价格。CircleUBI更是通过社交化代币的方式,进行尝试。 五、(x)Token的创新 世界是由流动性创造的。 1.?跨平台凭证流转 2019年4月,Compound首次提出cToken的概念,用户在存入资产时获得相当于凭证的cToken,该凭证可在市场流转,在减弱资金借入、借出对平台影响的同时,提高借入与借出方撮合效率。 在cToken出现前,存入平台的资产在解锁后才可以继续流通,且提现时会减少平台资金池存量,影响流动性。 2020年1月,Andre Cronje创立yEarn.finance的前身iEarn.finance。yEarn.finance是DeFi聚合器,会自动帮用户选择当前收益率最高的DeFi协议投入资金。这一概念类似于,前几年互联网团购大战中,出现的目录网站,该网站会自动比对,多个团购网站对同一商品的报价,帮用户选择折扣最大的链接。 而同为AC(Andre Cronje)概念项目的Curve,在cToken的基础上提出yToken理念,用户在Compound抵押资产生成cToken,或在yEarn抵押生成yToken,可用cToken或yToken在Curve平台提供流动性,获得双重收益,以自动化的方式,实现凭证在多个系统内流转。

(来源:Curve.fi) 相当于用户在银行存款后,将银行卡、存折此类存款凭证,放入其他金融平台提供流动性,赚取收益。 经济学对货币的定义是,买卖双方达成的契约,只能是双方可接受的、能用于支付或者偿还的物品,都可以作为货币。凭证的流转,事实上拓宽了货币的边界。 2.?跨链资产流通 2019年1月30日,wBTC上线,将BTC带到了以太坊上的DeFi世界。

此前,以Maker为代表的抵押借贷项目,只接受ETH抵押,使得ETH流通市值大小直接决定了该DeFi项目资金池的天花板。2019年,Maker逐步开放多资产抵押,除ETH外,还接受OMG、REP等资产抵押。 虽然正在逐步开放多资产抵押,但相对于成千上万个形形色色的加密资产,Maker等DeFi项目支持的可抵押资产显得非常少,原因是整个加密资产领域合格抵押品不足。 wBTC的出现,则是以事实上的资产跨链形式,将BTC引入到了以太坊DeFi生态中。据CoinMarketCap 12月14日22时数据,目前BTC流通市值超过3500亿美元,占整个加密资产市场的63.17%。 六、闪电贷成双刃剑 2018年,Marble提出“闪电贷”(Flash Loan)概念,可利用智能合约的特性进行无抵押贷款,如果借款人不能偿还,该交易将回滚,视作无效。由于借款、偿还需要在一个区块内完成,故称“闪电贷”。 闪电贷是套利工具,可帮助在DEX之间套利,拉平价差,并不是黑客的攻击手段或者漏洞。由于可进行无抵押贷款,并在短时间内撬动大量资金。所以,闪电贷放大了DeFi协议在某方面的不足。

据不完全统计,自2019年6月,Synthetix首次遭遇闪电贷攻击以来,共有约7个项目遭遇了9次闪电贷攻击,其中Synthetix与bZx分别遭遇了两次。 总体而言,攻击者利用DeFi资金池规模有限的特点,利用闪电贷借出大量资产,借此操纵市场价格,进行套利。 值得注意的是,Maker 曾发现过一起 MakerDAO 治理提案中的违规投票行为,后发现有攻击者利用闪电贷借出资产后,购买大量MKR,参与MakerDao治理投票。 本文认为,闪电贷是一次真正的、全新的金融与区块链结合的尝试。尽管目前,这个“尝试”放大了DeFi的不足。但闪电贷所能实现的事情,是传统金融利用互联网所达不到的。闪电贷让我们看到了区块链所带来的可能性。 七、DeFi的TVL需求刺激了加密资产市场的回暖 12月17日BTC突破了22000美元,达到了历史最高点。概括来说,2020年的牛市,得益于三个基本支撑面。上半年312黑天鹅加速了加密资产市场的去泡沫化,随后DeFi升温促使市场回暖,下半年DeFi行情全面爆发;美元量化宽松导致BTC避险需求增加,以灰度公司为首的巨鲸们开始增持加密资产;Eth2.0启动。本文将以三个方面来分析2020年BTC突破22000美元的基本面支撑。 6月16日TVL为11.13亿USDT,12月1日TVL达到148.74亿USDT,近半年增长1236.38%。这得益于行业内基本面——DeFi基础设施的完善。 包括自动化做市商AMM(代表项目Uniswap)、流动性挖矿(代表项目Compound )、动态流动性池再平衡(代表项目Balancer )、智能资产管理(YFI )、闪电贷(代表项目Aave )、数据预言机(ChainLink )、防御对策(SushiSwap )、代理聚合协议(CVP )以及去中心化漏洞奖励协议(代表项目 bZx )等基础设施。

(数据来源:DEFI PULSE) 值得注意的是,尽管3月12日行业发生了有史以来最大的黑天鹅事件,但这并未对加密资产市场的技术研发造成任何影响,相反,熊市反而更容易让行业内的项目踏实搞技术创新,为日后成为业内翘楚打牢基础。 我们回顾2017年下半年至2018年年中,加密资产市场更多充斥着FOMO和炒作。从另一个角度看,从BTC上一个历史高点至今,2018年11月15日BCH分叉、2020年3月12日BTC暴跌等黑天鹅事件的发生也让加密市场逐步去泡沫化。

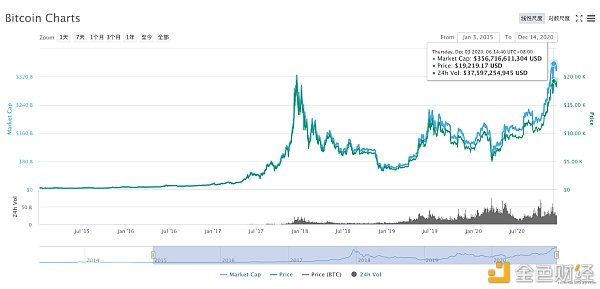

(数据来源:CoinMarketCap) 从价格曲线上看,加密资产市场历经曲折,比如从2018年11月15日BCH分叉开始,BTC连续暴跌,2020年3月12日再次暴跌,但得益于DeFi崛起的市场需求,灰度机构加持等诸多因素,BTC还是迎来了他历史的第二春,突破2017年11月的峰值达到21961.98USDT。

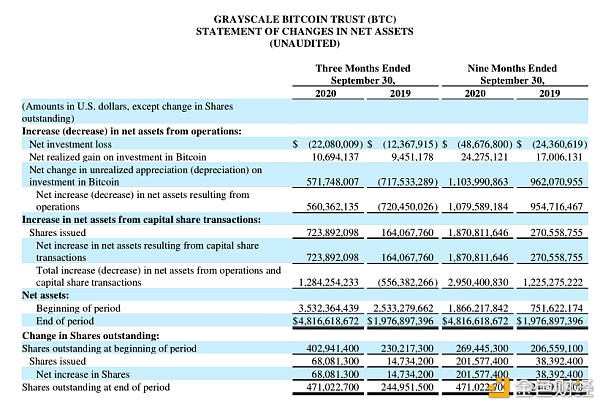

(数据来源:MXC抹茶交易平台) 八、灰度持仓表象背后,美元量化宽松导致BTC避险需求增加 如果说,DeFi在Q2季度促进了加密资产市场的回暖,那么从Q3开始,灰度信托管理资产的增长对加密市场的影响开始凸显。BTC从6月初截止至12月14日,累计涨幅达到101.03%。 2013年,灰度公司成立之初就推出了BTC信托产品GBTC。GBTC持仓量大幅增加,始于2020年Q2。据灰度公司季报,灰度Q3加密资产管理规模约48.16亿美元,较Q2则增长12.84亿美元,同比增长36.35%,环比增长143.72%。截止12月14日,灰度公司数字资产管理总规模达127.03亿美元。 灰度公司本身不持有BTC,仅提供加密资产信托服务,目前包含GBTC、BCHG、ETHE、ETCG、ZEN、LTCN、LXM、XRP、ZEC九个信托产品。

(数据来源:GRAYSCALE公司GBTC_Q3-2020_10Q报告) 我们可以思考:为什么这个时间节点,灰度公司管理资产开始大规模增长?从整个外部市场的大基本面来看,BTC的避险属性在美国的量化宽松政策下凸显。 整个2020年,美国为了刺激经济增长,大规模增发美元和债券,过去34周内总计放水了达18万亿美元的基础货币流动性和经济刺激方案。截止今年9月一财年,美国财政赤字增至3倍,达到逾3万亿美元。 2020年3月20日,美元指数为103.01,12月14日为90.63,跌幅约为13.66%。

(数据来源:东方财富网) 12月1日,灰度公司再次投放广告,意在提醒人们,是时候抛掉过往、抛掉黄金,去投资BTC了,在数字世界里,黄金则是一种拖累你的投资产品。尽管我们并不认同该观点,但作为投资品,BTC确实是黄金的补充,而不是替代。 在无限QE的大环境下,劳动力、自然资源、硬资产是实现资产保值的几种方式,而BTC作为新兴的硬资产,无疑具备黄金所没有的优势,如隐私性和便捷性。 九、Eth2.0 启动将加密资产市场推向高点 Eth2.0的启动,不论对于加密市场还是对于以太坊而言,都是一个里程碑事件。 12月1日,ETH2.0正式启动。Eth2.0 启动后,以太坊网络产生两条链,一条是PoW链,代币为ETH,一条是PoS链(信标链Beacon Chain),代币BETH。信标链将与Eth1.x 相互独立,不具有任何功能,Eth1.x链按照原有的 PoW 机制出块,信标链按照PoS机制出块。此时,Eth1.x代币ETH将和ETH2.0阶段信标链上的代币BETH在各自的链上共存。 Beacon Chain为Eth2.1分片阶段做准备,期间涉及验证人管理,验证人资金管理;随机数生成器;随机挑选区块生产者;组成验证者委员会,对提议区块进行投票;验证人的奖励和处罚等。 Eth2.0启动后,MXC抹茶、Coinbase、火币等交易平台纷纷宣布支持用户进行ETH的质押。中心化交易平台的参与,解决了用户的32枚ETH最低质押门槛问题。 值得注意的是,用户可以将通过智能合约将ETH单向兑换为BETH,也可以选择不兑换,但不可反向兑换;用户在 PoW 链上将ETH锁进相关的合约,可以获得参与信标链的验证者资格,并得到 BETH奖励,但在信标链上,新的BETH无法退回到 PoW 链上。 在信标链上参与Staking获得收益,最低参与门槛为32x个ETH才能成为验证者,且冻结期可能达1-2年,甚至更久,中途不能赎回,具体冻结时间由Eth2.0的进展决定。 etherchain数据显示,截止12月10日17:00,以太坊存款合约地址0x00000000219ab540356cbb839cbe05303d7705faETH抵押数量为1331873枚,总价值7.5亿美元,占当前ETH(不包含BETH)总市值的1.16%。

(数据来源:MXC抹茶交易平台) 根据MXC抹茶交易数据,自11月3日至12月17日,ETH从370.6USDT上涨至最高652USDT,44日累计最高涨幅达到75.93%。 尽管今年加密资产行情启动,先得益于DeFi的爆发,但毋庸置疑,第四季度加密资产的上涨,得益于灰度公司管理资产的增长、Eth2.0启动两个基本面,以及带来的加密资产供需关系的改变,比如质押ETH的购买需求。 综上,一方面,得益于DeFi的爆发,DEX和CEX实现了去中心化和中心化市场的贯通,让原本各自循环的一级市场(DEX)和二级市场(CEX)形成了双循环。 DeFi赛道中,分为农民(为DEX提供流动性的矿工)、二级市场交易员、DEX和CEX。 一个DeFi项目火爆后,必然在二级市场产生交易需求,二级市场交易员在CEX上获得利润。某个DeFi项目的资产在即上线DEX前后,会有大量的二级市场交易员(需求方)在DEX上以较低的价格从农民手中购买DeFi项目资产,此时农民作为生产者/供应方,将挖到的DeFi项目资产卖出获利。 二级市场交易员买到某资产后,伺机等待该资产达到一定涨幅时,再以较高的价格在CEX上卖给其他交易员,此时,前者在二级市场又充当批发代理的角色。 在这个过程中,DEX、农民、CEX、二级市场交易员均为受益方,CEX和DEX则充当了交易服务(媒介)的角色,获得了大量的流量。 另一方面,DeFi的火爆和其参与门槛成鲜明的反差。两个对立的因素也直接催生中心化交易平台对DeFi挖矿产品的创新。 交易平台代用户参与流动性挖矿,一方面可以降低用户的DeFi挖矿门槛,另一方面交易平台本身可以获取DeFi用户流量以及挖矿手续费收益。 三大交易平台以及MXC抹茶均推出流动性挖矿产品,如币安的币安宝、火币的挖矿宝以及MXC抹茶的DeFi挖矿宝和MX DeFi。同时,由于流动性挖矿存在无常损失风险,MXC抹茶推出相关产品后,迅速增加了「无常损失代偿」制度,降低用户挖矿风险。 此外,尽管Eth1.x的交易速度慢、转账手续费高昂等问题饱受诟病,但依然保持除BTC网络外的公链霸主地位。今年,波卡主网启动、平行链测试网资产跨链转账成功,是行业内比较重大的事件,但并未对加密资产市场带来行情。或可预见,波卡真正实现不同网络的资产、价值信息交互,有可能成为加密资产市场的下一个起点。 同时,从大的基本面看,BTC的价值增长,将越来越取决于经济大环境下其资产保值属性的加强。 —- 编译者/作者:MXC抹茶 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

MXC抹茶2020加密市场报告

2020-12-18 MXC抹茶 来源:区块链网络

实际上,根据四大审计公司普华永道和艾尔伍德资产管理服务公司的调查,全球150家最大的加密对冲基金中,有63%是在2018年和2019年推出。相应的,从2018年到2019年底,全球加密货币基金的资金总额从10亿美元增长至20亿美元,到2020年底,这一数字已经翻了三倍。与主流资产类别相比,这些金额仍然很小,但增长率表明了该行业的发展方向。

实际上,根据四大审计公司普华永道和艾尔伍德资产管理服务公司的调查,全球150家最大的加密对冲基金中,有63%是在2018年和2019年推出。相应的,从2018年到2019年底,全球加密货币基金的资金总额从10亿美元增长至20亿美元,到2020年底,这一数字已经翻了三倍。与主流资产类别相比,这些金额仍然很小,但增长率表明了该行业的发展方向。

2020年前三个季度的加密货币期货合约交易量已达6.964万亿美元,超过2019年四个季度的交易量总额。

2020年前三个季度的加密货币期货合约交易量已达6.964万亿美元,超过2019年四个季度的交易量总额。

?(来源:MXC抹茶内容中心)

?(来源:MXC抹茶内容中心)

LOADING...

相关阅读:

- 谈喻凯:牛市迎来调整主流币BTCEOSETH操作建议2020-12-18

- 比特币日内波动大超过1000美元我采用这一方法降低波动2020-12-18

- 区块链科技动态12月18日午间报道2020-12-18

- 至诚论币ETH以太坊12/18每日午间行情分析以及操作建议2020-12-18

- dForce流动性挖矿激励方案(12月12日开始)2020年12月14日2020-12-18