DeFi第三季度其实不用怎么回顾相信大家也还印象颇深,毕竟谁还没挖过几个红薯珍珠呢,但是这类实验性资产现在基本也黄得差不多了,赚了两天的还算是幸运儿,上线即归零的Hotdog倒是真的让我们变成了dog,可见头啖汤不是那么好喝的。YieldFarming(收益农耕)的高收益在短时间内带来了大量的用户和流动性,后期的收益下降已经是必然事件,但是经过10月的回调,备受瞩目的YFI表现还算良好,对散户更友好的分叉项目YFII二姨夫也未见明显颓势。未来DeFi的发展方向,我们还是可以再期待下。 接下来我们或许可以把视线挪到DeFi的另一个板块——金融衍生品看看。 YFI的创始人Andre Cronje在11月月尾宣布了一个新项目Deriswap,Deriswap是新的DeFi协议,该项目旨在提供提高资本利用率的交易、期权和贷款产品。 在Medium的一篇博客文章中,Cronje说:Deriswap(目前正在审计中),将Swaps、Options和Loans结合成一个资本效率很高的单一合约,使得组成这对资产的两种资产之间可以交互”。

这已经不是期权第一次出现在知名创始人的口中,实际上,火币和Matrixport也早已在布局数字货币的期权市场,截止目前,币安,OKEx也都有了自己的期权产品(BinanceFutures,OKEx Futures)。 虽然在我们所知的各种衍生品交易所,永续合约和交割合约目前仍旧是绝对主流,但是各大交易所对待期权的看法,大致都是持中性及看好的观点,期权作为金融衍生品不可或缺的一块,我们也可以期待下,在DeFi领域中,期权会有怎样的发展。 显然,目前的DeFi 还需要解决安全等问题,过去 DeFi 发生的多次风险事件,都对 DeFi 的社会可扩展性带来了消极影响。而应对这些风险的一个很重要的机制就是保险机制,这个保险最好符合加密社区无须信任的特质,减少人为协商的摩擦成本,比如无须界定风险性质是流动性风险,还是黑客风险等。只有简单、无须信任才能为 DeFi 带来更顺滑的体验,为 DeFi 提供社会可扩展性。而期权就是一个很好的,为 DeFi 领域带来风险对冲的金融工具。 期权:风险对冲的好工具 期权(Options)是一种在未来某个时间可以行使的权利,期权的买方向卖方支付一定数额的期权费后,就获得这种权利:在未来某个时间内以一定的价格买入或卖出一定数量的标的资产,这就是期权交易。那么,换句话说,期权交易,就是把期权作为一种商品进行买卖。 跟交割合约相比,期权还是有比较多不同的地方,主要体现在三个方面: 1、 买卖双方的权利和义务不同 大家熟悉的交割合约是双向合约,也就是说,买卖双方在交易中承担的权利和义务是对等的,到了交割的日期,双方必须按照约定进行交易。 而期权是单向合约,期权合约的看涨(call)、看跌(put)并不是一个合约的两个方向,而是两个合约。每一个合约都能够买入或卖出,预测未来价格变动方向的时候,买入看涨期权或者卖出看跌期权都是对后市的看涨,但是交易的是两个合约,收益也不一样。 对期权的买方来说,在支付一定的期权费后,就能取得合约约定的买入或者卖出资产的权利,到了行权日期,期权的买方可以选择执行,也可以选择不执行,他只享受权利,不承担任何义务。而期权的卖方则必须承担相应的义务。

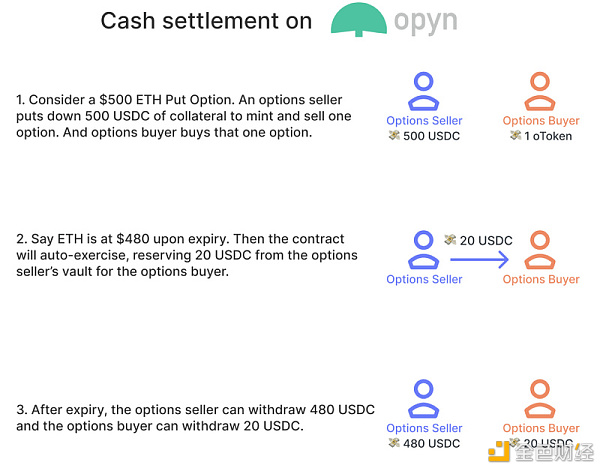

这个特性使得期权在数字货币市场有了一个独特的优势,就是可以避免踏空行情。比如说BTC在11000美金徘徊的时候,大家都担心顶到了,后续会跌,不敢入场,但是又担心BTC突然冲上12000,并且一去不回头,自己却完美踏空,期权就是解决这样的问题。我们可以用少量的资金买BTC期权,一旦之后行情真的出现大幅上涨,则可以通过期权,按照未上涨前的价格买入相应数量的比特币,从而获取大量收益;若是行情接着下跌,也可以放弃执行期权,并不会有什么损失。 2、保证金收取规则和杠杆规则不同 在交割合约中,买卖双方需要一定的保证金。而在期权合约中,买方只需支付期权费,持仓不需交纳保证金,而卖方持仓虽然需要求交纳一定的保证金,但可以先获得从买方那里得到的期权费。 这样的规则使得期权交易可以增加买卖双方的可利用资金,使大家的资金使用更加灵活。 与保证金相对的规则不同一样,期权的杠杆和交割合约也不太一样。交割合约的杠杆是由用户选择的,在用户不手动更改的情况下是固定不变的。选择完杠杆之后,再决定你所开仓位需要质押多少保证金。而期权合约的杠杆是变化的,是由市场价格决定的,用户无法自行选择,因此期权合约的杠杆只是提供给用户作参考,通过杠杆高低来大致判断这个期权合约的刺激程度。 3、盈亏特点和爆仓规则不同 期权和交割合约的交易模式不同,两者的盈亏特点自然也不一样。 在期权市场中,风险有了一定的限制性。对于期权的买方来说,亏损一定是有限的,因为不管你这张期权之后赚不赚钱,你都要先交取一定的期权费,最大的亏损也就是期权费,但盈利的话,收益会随标的资产的有利变动而增加,方向把握准确的话可以赚取无限的利润。 而对于期权的卖方来说,盈利是有限的,因为你赚取的,只是买方支付的期权费,而亏损的话,则要承担全部保证金的强制平仓风险。所以,就买方来说,期权对比交割合约的风险会更低一些,但获利的空间却相差不多。 而对于卖方来说,为什么要无条件承担履行的义务呢?因为卖方虽然无条件承担了义务,但同时也无条件获得了期权费。如买家买涨来说,行情无外乎三种——上涨,横盘和下跌。只有当行情上涨且上涨带来的盈利大于期权费时,才会执行期权,获取盈利。反之,则是卖方盈利(期权费)。换言之,也是一种博弈。买方预测大行情且选择的是对冲,而卖方选择的是大概率。 因为只有卖方承担着平仓风险,所以平仓的规则也与交割合约大不相同。在交割合约中,买卖双方都面临着无限的盈利和亏损。如果不追加保证金,那么就最多会强制平仓并将保证金亏完。 如果是买入期权合约,那么在到期日之前是不会强制平仓的,但是如果市场一直向着对你不利的方向变动,那么你的这张期权合约价值会无限趋近于零,到行权日的时候无法行权,就归零了。但如果是卖出期权合约,则会有强制平仓可能。因为期权合约的卖方需要在到期时承担履行期权合约的义务,交易平台需要确保其账户里的资产足够保证履行义务,一旦不够,就会发生强制平仓。 总的来说,期权在对冲风险上发挥的作用,在剧烈波动的数字货币交易市场中是毋庸置疑的。 DeFi期权项目分析 Opyn Opyn v1可以说是市场上最早的DeFi期权协议之一,通过该协议,任何人都可以创建、买卖任何ERC20代币的期权,尽管如此,Opyn目前在去中心化期权市场的占有率并不是很理想。 对此,Opyn项目方开发了v2版本的协议,旨在为更高效的高流动性期权协议奠定基础,目前Opyn v2合约正在接受审计,我们还是可以来稍微分析下v2版本。 与目前期权市场主流一致的是,Opyn也是执行的欧式期权,即期权持有人只能在到期时行使期权。 同时,Opyn实行现金结算,也即是期权持有人不必提供标的资产来行使期权。相反,期权在抵押资产中结算,期权持有人从期权卖方处获得标的资产到期价格与执行价之间的差额。

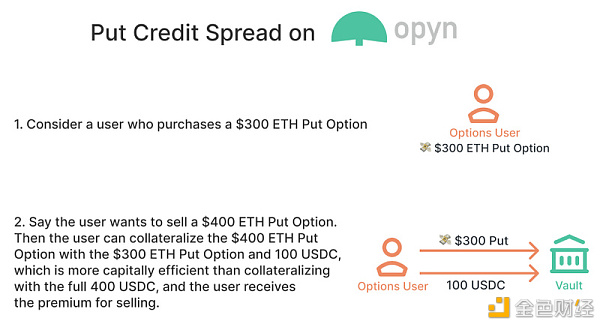

Opyn v2从点差(交易标的金融交易对象的变化幅度,以建仓价格为基准,对单边变化幅度即点差(spread)变化运用保证金放大进行下注的一种交易方式)开始提高期权的资金使用效率。即做多oToken可抵押做空oToken,从而提高了资本效率。

该协议现在允许将农耕收益资产(例如cToken、aToken、yToken等)用作期权的抵押品,并允许参与者收获已获得的和空投的oToken。v2版本推出的第一批期权将以USDC为抵押,但在初始发行后不久,将发布收益抵押期权。 关于点差和允许将农耕收益资产作为期权的抵押品,这两点可以看出,Opyn v2在挖掘使用场景上已经做到非常全面,在DeFi乐高中或许的确可以期待其发展,但是短期内应该没有太多的流动性,因为还要取决于DeFi后期的价值力。 Opium Opium的定位是可以上线自己想要的去中心化衍生品,也可以进行DeFi gas价格的期权交易,还可以转让代币抵押头寸(ERC721),在杠杆上,保守到100倍丰俭由人。听上去自由度非常高,平台的确也上线了不少衍生品工具,但是由于处于一个非常早期的阶段,流动性较差,合约的安全性也有待确认。 目前,该交易所已上线的合约包括: 1.ETH/DAI期货周合约; 2.ETH Gas价格的每周看涨期权合约; 3.ETH Gas价格的每周看跌期权合约; Gas价格的看涨看跌期权合约听上去似乎还是蛮有意思,但是正如前面所说,这还是一个太过于小的市场,特别是在流动性差的情况下。

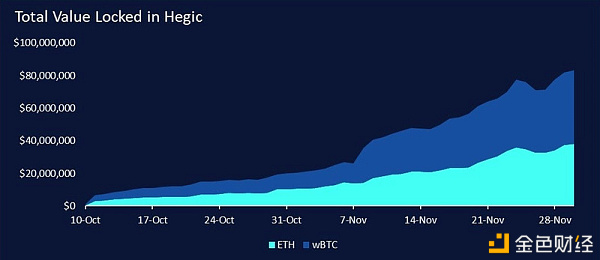

根据Opium项目方表示,Opium协议已经过Smart Dec的审计,你可以在这里找到相关的审计报告,你也可以在Github上查看它的所智能合约。 Hegic HegicHegic为买主提供了买入WBTC或ETH的买涨买跌的机会。于10月以新的创新设计重新启动:双向期权流动性池。自不到两个月前推出以来,这两个资金池(ETH和WBTC)已吸引了超过8000万美元的资金,使交易者在期权流动性上有相当大的深度。

Hegic最具创新性和实验性的方面可能是其针对ETH和WBTC的双向流动资金池。ETH池和WBTC池均充当流动性,买方可以五个期限(1天,7天, 14天,21天,28天)以任何行使价购买任意大小(只要有流动性)的BOTH看涨/看跌期权。 这种设计克服了定单薄期权协议在多个执行价格,看跌期权和看涨期权合约以及到期日之间分配流动性时遇到的流动性分散问题。 例如,订单簿期权平台可能允许您在7日期限以500美元行使价卖出一份10天的ETH看跌期权,但是想要在14天期以650美元行使价买入一份5ETH看涨期权的买家无法根据我的头寸/流动性进行购买。 如此一来,交易员和对冲交易者就能微调交易策略。传统金融中,定制化期限和行权价格是场外交易和大额资金才有的特权。 对于想在Uniswap或Sushiswap上使用ETH或WBTC稳定币对进行挖矿,但担心无常损失的用户来说,就可以利用Hegic进行对冲及跨式套利: 如果ETH?/ WBTC的价格下跌,则购买看跌期权以保护您免受无常损失侵害。或购买看涨期权,以防止价格上涨导致非稳定币资产减少。你甚至可以同时购买这两种产品,以防两种情况出现。 Hegic 的优势在于灵活性和简洁性。 Opyn上的每次行权价没有流动性,只有少数接近市场价的行权价才有足够流动性了结仓位。这点非常致命。而Hegic 降低了期权卖方的灵活性,增加期权买方的灵活性。这就增加买方购买成本,卖方进而获得更高的边际利润,也带来了更高的流动性。 智能合约是 Hegic 上一个出现过的风险。协议部署在以太坊上,几天时间内就主网上线,但代码出现错误,造成期权无法执行。一个月后,Hegic 协议核心设计中的漏洞又被利用。 这起案例,Hegic 团队都对受损用户进行 100% 赔偿。重新部署后的协议不同方面都有所加强,但不能保证问题不会再出现。 综合下来,Hegic在目前似乎是几个DeFi期权平台中使用率最高的,因为也最贴近目前的需求,流动性也可观,后续流动性是否能稳步增长是发展的关键。 —- 编译者/作者:黑白实验室 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

2020DeFi年末盘点已然式微还是蓄力待发?

2021-01-04 黑白实验室 来源:区块链网络

相关阅读:

- Phantom平台为数据经济提供动力2021-01-04

- DeFi保险业新秀Cover连遭两次攻击币价暴跌99%2021-01-04

- 币圈鸿钧:1.4比特币以太坊回落下跌属正常回调大趋势操作即可2021-01-04

- ALOKEX市价委托优势2021-01-04

- 为什么我们总是错过DeFi这样的机会2021-01-04