在中心化永续合约交易平台中,保险池扮演着重要的角色:在价格剧烈波动行情下,可能会出现部分仓位的亏损额超出仓位的保证金(也就是所谓的穿仓),这时用户所产生的超额亏损将由交易平台来承担,而承担该亏损的资金来源正是保险池。因此保险池是永续合约交易平台的安全底线,当保险池的资金不足时就会产生穿仓分摊(部分交易所通过对盈利仓位自动平仓来降低自身的风险,但这也带来了较差的用户体验)。而在AMM机制下的去中心化永续合约交易平台中,保险池的作用更为尤甚,此文将详细阐述Derify Protocol的保险池运作机制。 #01保险池在Derify Protocol中的作用 在前面的做市及动仓费机制的文章中我们知道,Derify Protocol并不是通过买卖双方撮合(订单簿)的形式完成交易,而是直接通过开/平仓的价格计算盈亏并通过对套利者的激励让系统的多空头寸维持相等来完成系统的风险控制。但是在实际的交易过程中,由于套利者的行为属于滞后行为(当系统产生净头寸后才会有套利动机),因此系统总是会保持一定的风险敞口,同样在异常波动的行情下(如价格暴涨或暴跌),可能会因为爆仓的原因导致风险敞口被瞬间放大。在Derify的保险机制中,当系统处于净亏损且用户盈利仓位发生平仓时,此时将触发保险池,由保险池的资金进行一定的补充,以此保证盈利仓位的正常结算。 #02保险金的兑付额计算

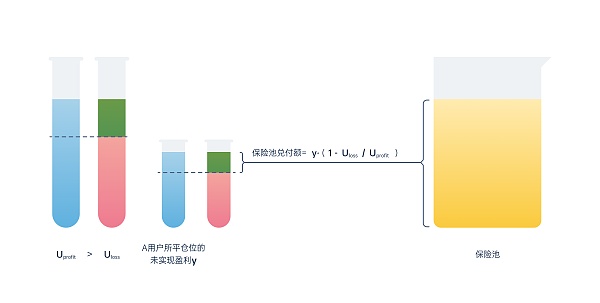

如上图所示,当系统产生净亏损时,触发保险池资金进行兑付;当系统产生净盈利时,向保险池注入资金。但是对于用户来说,什么时间触发保险池的兑付以及具体每笔交易兑付比例是多少呢?其实在白皮书中2.7.1章节中我们可以根据提供的数学公式计算得出,具体我们根据如下示意图及样例解释说明。 假设某合约品种(如BTC/USD)处于净亏损状态,净亏损额 N_{\text {loss }},则该净亏损由所有盈利仓位的总未实现盈利U_{\text {profit}}进行分摊承担。若分摊比例N_{\text {loss }} / U_{\text {profit }}<1且某盈利仓位发生平仓时,如果该仓位的未实现盈利为 y,那么用户平仓所获得的盈利 y 中由保险池承担的部分为y*N_{\text {loss}} / U_{\text {profit}},剩余的部分y*(1-N_{\text {loss }} / U_{\text {profit }})?则由流动性池承担;若分摊比例?N_{\text {loss }} / U_{\text {profit }}>1?,则超额亏损部分(N_{\text {loss }}-U_{\text {profit }})?由所有持仓用户根据保证金余额占比进行分摊;如果此时是亏损仓位发生平仓,则百分百由流动性池承担。

举例说明:BTC/USD合约中,盈利仓位的总盈利额为1100万U,系统净亏损为100万U,此时Alice有一个盈利的头寸进行平仓,未实现盈亏为1100U。这时平仓后其获得1100U的已实现盈亏,其中1000U(1100-1100*100万/1100万)是由流动性池承担,剩余的100U由保险池承担。 在相反的情况,当系统处于净盈利状态时,净盈利额为N_{\text {profit }}?,则该盈利额由所有亏损仓位的总未实现亏损U_{\text {loss }}?进行分摊承担。这时当某亏损仓位发生平仓时,如果该仓位的未实现亏损为 y ,那么用户平仓所产生的亏损 y 中,一部分留在流动性池,额度为?y*(1-N_{\text {profit }} / U_{\text {loss }})?,多余的部分?y * N_{\text {profit }} / U_{\text {loss }}?则注入保险池;如果此时是盈利仓位发生平仓,则未实现盈利百分百由流动性池承担。

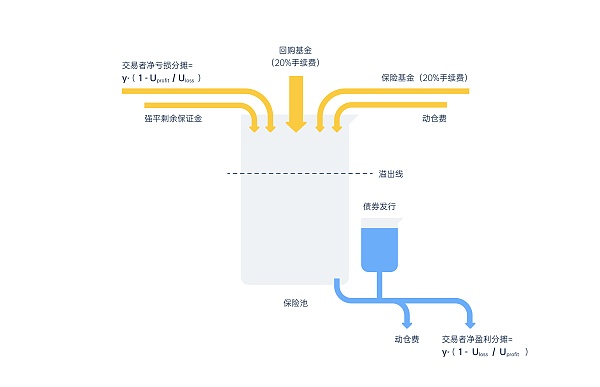

举例说明:BTC/USD合约中,亏损仓位的总未实现亏损额为1100万U,系统净盈利为100万U。此时Bob有一个亏损的头寸进行平仓,未实现盈亏为-1100U。这时平仓后其获得-1100U的已实现盈亏,其中1000U(1100-1100*100万/1100万)留在流动性池,多余的100U(1100*100万/1100万)则注入保险池。 #03保险池的资金流入与流出 除了因为风险敞口及用户平仓导致的保险池的资金流入与流出外,保险池的资金还和手续费、强平剩余保证金、动仓费等有关。另外保险池根据资金状态的不同,流入流出的规则也会不同: (1) 常规状态:未亏空且未溢出

当保险池有资金且未触发溢出状态(溢出状态为保险池的资金大于等于亏损合约的净亏损总额的200%时),保险池流入资金包括交易者净亏损的分摊额、回购基金(20%的交易手续费+无效经纪商手续费返佣)、保险基金(20%的交易手续费)、用户支付的动仓费以及强平仓位的剩余保证金;保险池流出资金为向用户支付的动仓费以及交易者净盈利分摊额。 (2) 溢出状态:保险池的资金大于等于亏损合约的净亏损总额的200%时

此状态代表保险池资金充足,这时多余的资金用于赎回债券,并且此时回购基金将停止注入保险池,而是正常注入回购基金用于平台币二级市场的回购销毁。 (3) 亏空状态:保险池剩余资金为0

当保险池没有剩余资金时,将发行债券用于对付交易者的盈利分摊及动仓费。 #04结语 从如上整个机制来看,由于保险池在整个系统中扮演着至关重要的角色,是整个系统风险控制的重要环节,因此不断优化保险池的机制,提高保险池的资金规模及安全性是Derify产品团队持续努力的目标。当前的原则是当保险池资金不足时,加速资金注入速度;当保险池资金超额时则降低资金注入速度,以此在保证安全的同时最大化的提高系统的资金利用率。除此之外,我们依旧无法百分百保证保险池的足额兑付,尤其是在极端行情下,因此我们在保险池的基础上又引入了债券的机制,为保险池再加一层保险,具体机制将在之后的文章中阐述。 —- 编译者/作者:DerifyProtocol 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DerifyProtocol保险池的运作机制

2021-07-04 DerifyProtocol 来源:区块链网络

LOADING...

相关阅读:

- RAI Finance 因 ChainSwap 合约漏洞被盗 290 万枚 RAI 代币,黑客已归还 220 万2021-07-04

- Solana黑客松亚洲区二次方投票排名揭晓一览获奖项目和人气选手2021-07-04

- 俄罗斯著名的冬宫博物馆旨在通过 NFT 筹集资金 – 精选比特币新闻2021-07-04

- USDC 上线波场两天,流通量就超过 1 亿美元2021-07-04

- 引介 | 如何在 OpenSea 上实现 NFT 元数据去中心化2021-07-04