体量和种类不断增长的 DeFi 项目,为对收益极为敏感且操作方式极为灵活的加密金融机构提供了非常好的生息资产。 撰文:大门,1Token?与 BitLink 创始人兼 CEO; Phil,1Token 与 BitLink 业务总监 DeFi 来源于英文中的 Decentralized Finance,中文叫「去中心化金融」。广义的 DeFi 是指基于区块链的金融,它不依赖传统金融机构,如券商、交易所或银行等,而是基于区块链上的智能合约进行金融活动。对 DeFi 的狭义理解是在去中心化市场上的流动性挖矿(也称 DeFi yield farming,或者 DeFi 挖矿),作为一种通过所持数字货币赚取更多数字货币的方法,它通过基于区块链的「智能合约」锁仓数字货币作为流动性提供给市场,以实现出借、交易给他人,同时作为提供流动性的回报,存币方(即流动性提供者 Liquidity Provider,缩写为 LP)将获得利息或手续费等收益。 流动性挖矿本身并不是新鲜事物,在早先的 FCoin 等中心化交易平台都有过订单簿的流动性挖矿,给予在盘口挂单用户一定代币奖励以激励提供流动性。近来 DeFi 的大规模爆发始于 2020 年?Compound?的借贷流动性激励项目——存币的借出方和借币的借入方双方均可获得 COMP 代币奖励。 代币奖励的价值在初期超出了借贷差,用户可以同时大量存币和借币以获取代币奖励,因此吸引了大量专业用户参与,这就是早期的 DeFi yield farming / DeFi 挖矿。从那时起,后续其他 DeFi 项目也提出了创新计划,以提高其生态系统的流动性,比如现在大家所熟知的 YFI、Uniswap、Sushiswap 以及后来在其他链上兴起的?Pancakeswap、MDEX?等。 如之前的文章《一文读懂加密货币机构市场架构与资产类型》提到,资金希望投到好的资产上,完成增值;资产需要更多的钱,来完成想要完成的目标。DeFi 挖矿目前已成为币圈主流资产之一,由于其普遍提供较高的收益率,诸多借贷项目和流动性挖矿项目此起彼伏,初期都会提供年化超过 1000% 的挖矿激励,成熟期后也普遍在年化 10%-50%,远超传统资产。项目从以太坊原生链、以太坊 L2,发展到 BSC、HECO 链;协议有借贷方向的 COMP、AAVE,聚合方向的 Yearn,交易方向有 Uniswap、Sushiswap、MDEX 等。 目前前 10 大 DeFi 智能合约总锁仓额(TVL)已超过了 500 亿美元且不断增长中,这些项目为对收益极为敏感同时操作方式极为灵活的币圈金融机构提供了非常好的生息资产。 DeFi 挖矿的基础分类 市面上常见的 DeFi 挖矿主要分为单币借贷挖矿、双币 AMM 挖矿、「单币」杠杆挖矿和机枪池挖矿,其他类型还有合成资产?Synthetix、永续合约上的 MCDEX 及后续预期会出现的订单簿交易流动性挖矿等等,下面是 4 种主要类型的介绍。 借贷挖矿(单币挖矿) 借贷挖矿类似于在银行存钱获得活期 / 定期利息,被认为是无风险挖矿。这里无风险的意思是除了该挖矿智能合约本身的技术风险(合约被黑)外,没有其他风险,因为合约技术风险在所有 DeFi 协议里都不可避免地存在的。 借贷存币挖矿的生息模式来源于借贷,资金提供方收取利息,借出资金方支付利息,LP 的收益来源于借贷的利息。 显而易见,借贷挖矿优点在于风险相对较低,但也相应存在收益率较低的缺点,因此部分平台额外奖励平台币作为 LP 激励,譬如 Compound 等借贷类协议。

同时用户可以进行反复获得借贷挖矿收益的「套娃式」操作。一般而言借贷挖矿就是把币存入相应合约后,然后不断获得收益,而部分借贷协议会自行铸造代币,用来代表用户在系统中存入的数字货币。例如将 DAI 存入 Compound,可以获得 cDAI (即 Compound DAI);将以太坊存入 Compound,可以获得 cETH。继续“套娃”式操作,可以将 cDAI 存入另一个协议,该协议会铸造第三种代币来代表用来代表 DAI 的 cDAI ,以此类推。 这一类操作在借贷协议中尤为普遍(Curve,Compound 和 AAVE),本意是为了在锁仓的部分继续换取流动性,同时由于存和贷都有 farming 激励,使得高级玩家巧妙使用多次存贷获取多重利息。 双币 AMM 挖矿 基于自动化做市商(AMM)模式的流动性挖矿,挖矿方式为将两种不同数字货币资金存入去中心化交易所(DEX)的流动性资金池,成为流动性提供者。该资金池为交易平台提供资金 / 流动性支持,其他交易用户可以用该资金池来交换 / 交易代币并支付手续费,LP 可以按所占份额获得手续费报酬和 / 或平台币奖励。 这是自动化做市商 (AMM) 的运作基础,分几种不同的做市商函数(例如 Uniswap V2, Uniswap V3, Balancer V2,Curve V2 等),本文就不展开细说了。

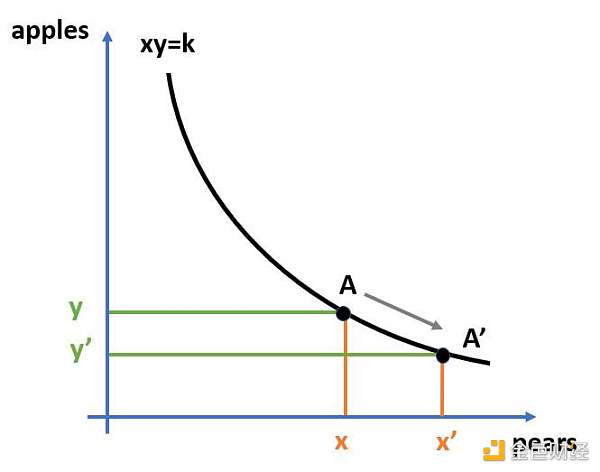

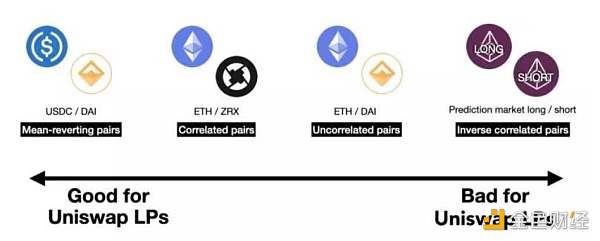

这里要提到无常损失(Impermanent loss)的概念,是 AMM 上进行流动性挖矿时由于代币价格偏离初始价格导致 AMM 的 LP 资产两种币种各自变化(一般两种币种数量一增一减),如果用混合本位计算当前资产和初始投入(即对 AMM 的 LP 总资产和单纯 hodl 最初的两种币进行比较),会发现当前资产无法足额兑换回初始投入,这个差值即是无常损失;价格偏离越大则无常损失越大,而如果价格回归到初始价格则当前资产和初始投入完全相同,无常损失也就不复存在了。 当然,考虑到 AMM 有挖矿收入(手续费等),最终?DeFi 挖矿利润就是挖矿收入减去无常损失后的盈余。一般预期无常损失较小的币对是 USD 稳定币对之间的矿池,例如 Uniswap 的 USDC-DAI 矿池,因为它们理论价值都是 1USD。经验上(不构成投资建议)的无常损失,稳定币-稳定币 < 主流币-主流币(具备一定相关系数)< 主流币-稳定币 < 非主流币-稳定币 / 主流币(甚至反相关的币种)。

例如 Uniswap V3,现在大量玩家进入 Uniswap V3,可以在一定价格范围区间内提供流动性,由于集中资金使得 Farming 收益期望更高,是目前 DeFi 挖矿的热点。 杠杆挖矿(「单币」挖矿) 之所以这里单币打了引号,是因为杠杆挖矿的操作方式是将单一币种存入杠杆挖矿协议 A,但协议通过外部借贷协议 B 借入更多的资产去挖协议 C 的单币或双币矿池来获得收益。这本质上与中心化交易所的杠杆交易逻辑相似,即协议通过质押 A 币,借入更多的资产进行挖矿或投资。 例如去其他市面优选的借贷协议 B 上借贷出另一币种,匹配 2 种币种金额一并存入 AMM 交易协议 C,收益来自于借贷协议 B 上的利息补贴,以及协议 C 的 AMM 手续费收益,以此实现更高收益。 理论收益率 = (协议 C 手续费收入 - 借贷协议 B 利息支出+借贷 B 利息补贴) / 初始无杠杆本金。 杠杆挖矿优点在于便捷,一站式完成服务且收益被成倍放大。缺点在于用户需要承担多重风险。其一是合约风险:一旦上述 A/B/C 任何一个合约出现问题,杠杆挖矿都会被波及。其二,杠杆挖矿还存在借贷协议 B 里债务率过高被清算的风险。其三,如果协议 C 是 AMM 流动性挖矿,其无常损失会被杠杆效应进一步放大。因此,投资人在投入资金前须了解各个协议的清算规则,避免因资产大幅波动造成亏损,并在出现无常损失后能妥善对冲,总之杠杆挖矿管理成本较高,对大资金来说综合效益并不如看起来那样美好。 例如:Booster,Alpaca 等。 聚合器 / 机枪池 (“单币”挖矿) 最经典的就是于 2020 年推出的 Yearn Finance (昵称大姨夫),作为 DeFi 生息服务的聚合器,它能为用户遍寻市面各种协议并获取当前最好利率的资产(未必是某个单纯的协议,可能是一系列的操作组合),即使这些资产的利率发生变化时,该智能合约也会自动更新当下的最高利率,其他聚合器项目包括后续在其他链上出现的 Coinwind 聚合器。 高收益背后自然是有比「存银行」 更高的风险,这类项目最主要的风险是 DeFi 项目合约本身被攻击 / 被盗的风险,包括了聚合器协议本身以及被聚合的协议。 DeFi 挖矿的风险和对应策略 所有协议都存在技术上的协议风险,相关风险大家可以在媒体上搜索「DeFi 被盗 / 被攻击」等关键词查看。依据过去的经验,运行时间长且锁仓量大的协议通常技术风险较低。 在协议风险之外,大家主要谈论的 DeFi 风险主要是爆仓清算和无常损失风险,下表整理了不同的挖矿协议的风险来源:

爆仓清算风险:不同的协议有不同的爆仓清算风险,一般出现在质押借贷或者杠杆协议上。,比如 Compound 定义 Collateral Factor 为 75%,即如果质押率低于 1.33 (即 LTV 高于 75%),那么 Compound 就会把抵押物摆上拍卖架,将债权转移。另一种借贷协议 AAVE 机制的爆仓清算风险则随着币种不同而有所区分。 需要注意的是,DeFi 协议爆仓清算可能会产生高达清算价值 10% 的手续费。因此用户应当主动防范风险,尽可能留足质押率余量,并且实时监控各个借贷协议内的质押率以及时补保,避免被爆仓清算。 无常损失:无常损失是 DeFi AMM farming 的公敌,前文有过简单介绍。让我们先做个量化分析,在假设不考虑手续费收入的情况下来比较 Uniswap V2 (经典的恒定常数公式)和目前最热门的 Uniswap V3 哪种的无常损失更高。Uniswap V3 指通过把价格区间保持在较小的间隔内,集中流动性产生更大的回报,同时带来更高的无常损失风险。 假设当前 ETH 价格为 $2000 时存入 10 ETH 和 20k USDC,当 ETH 价格跌至 $1000 或涨至 $3000 时,假设为混合本位计算基于 10 ETH 和 20k USDC 初始资产的净值:

从上述例子可以看出,双币 AMM 矿池在某个的价格区间内提供流动性的无常损失级别相比于无限区间将成倍放大,因此势必需要同时使用中心化交易所进行对冲,并且需要监控整体的盈亏和敞口。 对于无常损失的风险控制,目前市面上主流的方式是通过用中心化交易所(例如币安)永续 / 期货 / 现货来对冲 Delta。对冲策略原理为设定风控参数比如敞口、或者币价涨跌等阈值,根据 DEX 内的仓位自动在中心化交易所跑对冲策略。对冲策略一般分三步走: 市面上有量化团队提供无常风险对冲的服务,他们通常收取固定年化利息或分成挖矿净收益,例如提供量化对冲服务(无论是期权,还是期货永续现货对冲)来换取 AUM 年化 10-25% 的成本作为收益。 DeFi 挖矿之机构投资者的操作方式 机构投资者有以下几种特质: 资金体量大,且来源多样,可能分不同风险偏好或时间周期灵活度的资金需要; 募资时分批募集,且可能只募集单一币种的资金(例如一期 U 本位基金,或者单一币本位基金),进入双币挖矿时需要配平仓位; 资产端投入多样,根据资金属性投入各类不同挖矿场所,单币 / 双币,活期 / 定期,大币种 / 小币种,U 本位 / 币本位等,且对于不同种类的资产都需要: 整体风险偏好保守,希望几乎不承担合约风险,并承担可控的无常损失,且不希望承担任何爆仓清算损失,因此会: 举个例子,一期 DeFi 挖矿基金团队募到了 500 万 USDT (假设该时点 1 ETH=2500 USDT),目标进入 Sushiswap 的 ETH-USDT 矿池里进行流动性挖矿,其中资金分为如下几份:

这里也可以做抵押借贷,因为期货升水所以一般用 USDT 换币用期货套保。如果用币换 USDT 更建议使用抵押借贷,如果只募集到 ETH,可以去 MakerDao 或中心化抵押借贷平台兑换出 DAI,然后用 ETH+DAI 去 Uniswap 挖矿。 日常需要:

DeFi 挖矿所用的工具 市面已有 DeFi 的聚合器工具,通过市场公开数据提供挖矿建议,或是读取区块链地址内的钱包,列举几个常见的网站: 上述网站是很有用的公开工具,但是对机构投资者是不够的。而 1Token 为机构提供更全面的解决方案,对资产端为 DeFi 挖矿的机构功能可以总结为以下 3 点: 1.从资金端到资产端全面的记账和灵活的清结算 资金端 资产端 2.各种资产尤其针对 DeFi 资产的风控 3.交易执行 / 智能算法对冲工具 总之,1Token 从资金端到资产端,覆盖前-中-后台,全面服务以 DeFi 挖矿作为资产端的金融机构,使得投资人可以实时看到投资份额和未实现盈亏,管理人对所有资产 Portfolio 清晰明了状况和风险,对无常损失和爆仓清算损失做到完全可控。 1Token 为各类加密金融机构提供一站式系统解决方案 1Token CAM 系统,为全球币圈的中大金融机构,提供前中后台的软件系统支持。目前国内领域的头部金融机构,比如币信的 FOF/MOM 基金,Matrixport 的 FOF/MOM 基金,FBGOne 的资管业务,BitLink 的量化交易基金,美国和欧洲的多策略基金、FOF/MOM 或主经纪商 PB,都是 1Token CAM 系统的客户。 CAM 系统有三个覆盖: 从广度上说: 从深度上说: +1Token 的自用券商系统和量化基金系统(多套不同 DeFi 量化策略),连续 3 年承载了每日平均成交量 10 亿 RMB+,最高峰值达到 50 亿 RMB+,充分说明了系统的健壮性。 考虑到 1Token CAM 的客户基本都是中大型金融机构,对数据安全非常关心,所以系统支持本地化部署,保护数据的隐私性,并且对于如 api key 等敏感信息采用单独模块存储。 —- 编译者/作者:链闻ChainNews 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi大潮下加密金融机构应如何稳健掘金?

2021-08-03 链闻ChainNews 来源:区块链网络

LOADING...

相关阅读:

- IPFS价值体现在哪里为什么说未来存储主流是它2021-08-03

- 灰度持续增持的ZEN老张认为进场时机成熟2021-08-03

- 程雪谈币:市场进入区间整顿蓄力将决出多空方向2021-08-03

- DeFi 流动性提供商的基本赌注 |审计和 KYC 项目如何建立对 DeFi 行业的信2021-08-03

- Swarm-EBZZ官方推特发布8月3日EBZZ矿池将会正式启动2021-08-03