AMM(Automatic Market Maker)是目前 DeFi 领域最流行的交易模式。它不同于订单簿匹配方法。 AMM 使用固定乘积法转换交易池中的代币。交易可以自动执行,保证交易对的流通。 对于流动性提供者而言,提供流动性以赚取收入的行为称为流动性挖矿,尤其是获取项目的原生治理代币。这种方法在 DeFi 中很常见。这样,项目方将原生代币分发给社区的真实用户,即项目最真实的利益相关者。但是,由于非永久性损失的存在,LP参与流动性挖矿并不能保证稳定的收益。 交易者的动机 与其他交易方式相比,AMM 的主要优势在于其完全的去中心化。具体有两种表现形式:透明交易方式和反审查使用方式。与中心化交易平台不同的是,在DeFi AMM 交易过程中,用户资金始终存放在自己的钱包中,通过合约交互实现交易,而不是传统的充值提现方式,可以避免中心化交易平台上的欺诈、盗窃等问题。反审查体现在对用户身份的反审查和对交易池的反审查。用户无需KYC即可进行交易,交易池开通无需审核。通过建立交易池,可以流通大量的初始代币。因此,用户可以早期参与,或者购买潜在的项目代币,然后获得高额回报。 AMM的自动交易也是其优势之一。 AMM 可以通过固定的产品自动兑换,可以保证交易及时完成并有足够的流动性,即使是大额交易也能完成。 目前,AMM 的两个知名项目 Uniswap 和 Sushiswap 的手续费均为 0.3%,高于中心化交易平台的手续费,并且需要额外支付以太坊链上的 gas 费。近期 Gas 费用居高不下,远超交易费用,但Uniswap和Sushiswap的交易量依然位居所有加密货币交易平台前列。理性交易者在这个过程中的收益肯定会超过支出,说明即使在高昂的手续费下,交易者对AMM的需求也是一直存在的。因此,从交易者的角度来看,使用AMM的动机是稳定的。 流动性提供者的动机 流动性提供者的收入影响 AMM中的流动性提供者可以分为两种,一种是提供小额货币交易渠道的项目方,另一种是流动性挖矿的参与者。这里只讨论第二种情况。这些 LP 的动机很明确,他们只是追求经济利益。收入来自交易者的交易费用和项目的原生治理代币。 交易量 原生治理代币 流动资金池市值 当代币的汇率发生变化时,LP 总会遭受无常损失,因为 LP 一直在被动地逆市场行事。在汇率变动的过程中,LP 总是被动卖出汇率上升的代币,买入汇率下降的代币。汇率变化体现在池中代币比例的变化上。在计算无常损失时,只需要考虑 LP 充值和提币两个时刻的汇率变化。 流动性提供者的收入计算 AMM的实践 这里我们以 Uniswap 和 Sushiswap 中的 ETH-USDT 交易对为例,衡量 LP 提供流动性后的实际收益。

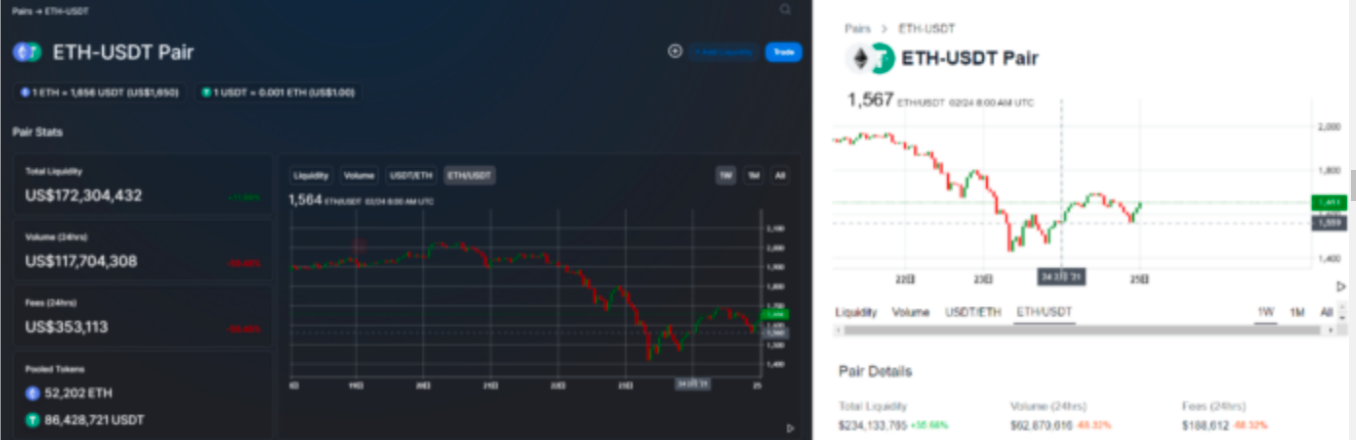

图 1:Uniswap 和 Sushiswap ETH-USDT 交易对界面 Uniswap 和 Sushiswap 的 ETH-USDT 交易对界面显示池中代币的当前汇率、数量、总价值和交易费用价值。因此,我们可以根据当前代币数量和汇率变化,计算出代币的初始比例和可容忍的非永久性损失。计算中考虑了池中的费用注入。

表 1:Uniswap 和 Sushiswap 的无常损失计算/美元 LP 的年化收益率可以根据非永久性损失、锁仓数量、手续费和分布式治理代币的价值来计算。

表 2:Uniswap 和 Sushiswap 收入计算/美元 其中,Sushiswap 77.3%的年化收益来源于 SUSHI 代币收益的分配(以当天15美元的单价计算)。 SUSHI的单价下降后,这部分收入会减少。 UNI 和 SUSHI 的分配基于项目治理的结果,是一个动态过程。如果矿池的总收入和流动性不高,可以使用代币挖矿来给予额外的激励。在治理代币的分配中,分配完成后,每年都会按一定比例发行总量。

图2:Uniswap ETH-USDT 交易对流动性与交易量对比 从Uniswap ETH-USDT 交易对的流动性和交易量对比来看,平均流动性较前10月左右有所下降,但平均交易量较去年10月有所增加。如果不考虑无常损失,LP 的收益是不断增加的,非常可观。然而,10月之后,ETH对USDT的汇率却出现了大幅上涨,最高涨幅达到了6倍。在这个过程中,LP 遭受了很多无常损失。如果 LP 退出矿池时的汇率与收取时的汇率相同,那么 LP 就不会受到无常损失的影响。 AMM 中流动挖矿的可持续性 对于AMM交易方式来说,链上链下套利的需求和高度透明、去中心化的交易方式一直存在,所以交易者的需求也一直存在。但对于流动性提供者来说,他们只有在盈利时才会有参与的动力。根据流动性提供者收入的计算方法,主要与手续费、原始治理代币的价值和无偿损失有关。 手续费的影响 原生治理代币的价值 锁定位置 交易量 其他功能 无常的影响 思考与总结 AMM 流动性挖矿的可持续性可以从参与者、交易者和流动性提供者两个角度来分析。如果交易过程能够让双方都受益,那么流动性挖矿就可以算是可持续的了。交易者在区块链上支付交易费和 gas 费,获得套利利润、公开透明的安全保障、无需审核的交易。 本文以 LP 初始成本的两个代币为前提,计算法币收益率。如果 LP 的初始成本是通过借贷获得的,那么就需要考虑 LP 的借贷成本和代币整体市值的变化。如果相关代币的价值出现波动,LP 会被动被迫受到影响,因为 LP 无法调整仓位,而 LP 的充值和提现需要大量手续费,所以通过 LP 获取本金的 LP 并不多。借贷进行流动性挖矿的 LP 拥有两种代币,用于货币化的财务管理。在这种情况下,LP 需要特别注意非永久性损失的影响。当上升或下降幅度过大时,可能会造成收入难以弥补无常损失。 原文作者:Cui Chen, HashKey Capital Research 原文链接:Can AMM liquidity mining become a sustainable business model? —- 编译者/作者:洁sir 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

AMM 流动性挖矿能否成为可持续的商业模式?

2021-08-16 洁sir 来源:区块链网络

LOADING...

相关阅读:

- DOGE 价格分析:Dogecoin 突破 100 MA,这是下一个价格目标2021-08-16

- Coinbase 上市后请求网络代币增加了 314%2021-08-16

- 比特币跌跌撞撞,现在交易价格为 44,000 美元2021-08-16

- 币圈下一个风口是FIL吗,三年后能涨到多少美元?2021-08-16

- 1048:用比特币抵押借贷买币挖矿2021-08-16