本篇笔记来自巴比特公开课第44期,课程原题目《金融体系与Defi世界的映射》。讲者YOLO,为金融学硕士,券商研究员。本篇是这个系列的第三篇,也是最后一篇。 第一篇在这里 第二篇在这里 讲者从东西方视角的不同作为出发点,对照传统金融领域,对Defi行业的问题进行了反思。诸如:货币创造和信用创造不是Defi的创新。Defi的出现不是为了再造金融体系,而是为了创造新世界的基础……等观点,宜深读。 PS:本篇笔记的末尾,会贴上上两篇笔记中漏发的直播PPT截图。

以下,Enjoy:

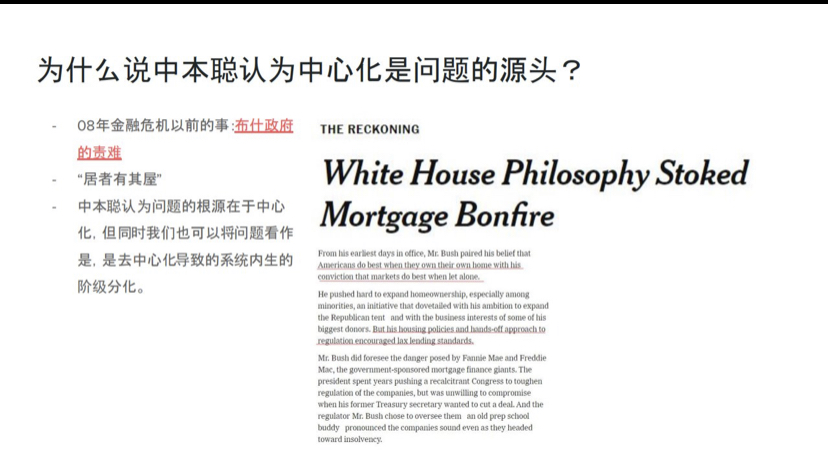

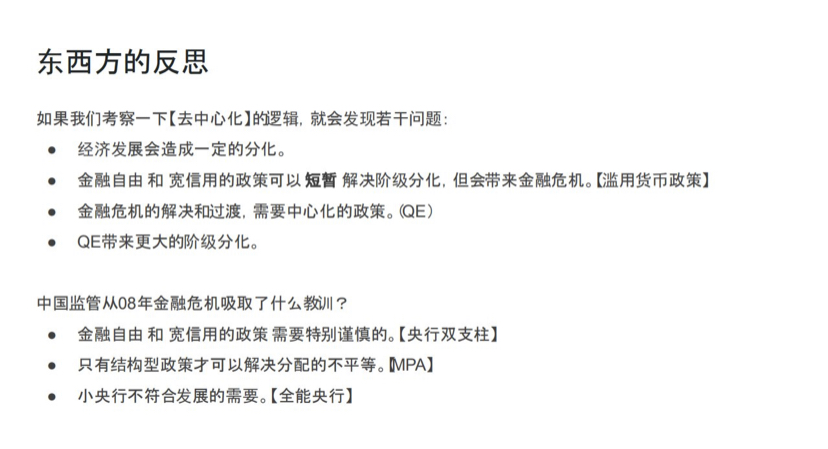

我再来讲一下传统金融的一些反思。比特币是从09年开始的,中本聪认为金融危机的问题是因为中心化机构持续不断的印钱。这个故事大家已经非常耳熟能详了。 但是我想再重申一下2008年金融危机以前的事情。有一篇文章是《纽约时报》对布什政府的责难,在金融危机之后发的。这篇文章主要观点认为:金融危机的始作俑者不是中心化的机构。而是在金融危机以前,911以后很长一段时间的金融自由。金融自由加上货币宽松,再加上部分的信用宽松导致了最后次贷危机的爆发。 这其中要涉及到一个政策:居者有其屋。这个政策认为,过去金融自由导致了贫富分化很严重,希望通过政策来进行调整,希望普通人也能住得上房子。 政策实际的做法是通过降低信贷的标准,让原来贷不了款的人现在也可以贷款。银行去随意的放贷,确实可以弥合一些阶级上的差距和矛盾,但也由此酝酿了一些金融上的风险。 在居者有其屋的逻辑中,经济的逐步发展会造成一定的分化。分化会导致一定的阶级矛盾出现。那么金融自由和宽信用的政策可以短暂的解决阶级分化。但是长期来看会带来金融矛盾。毕竟底层的人借到银行的钱是还不上的。这在某种意义上也是普惠金融的难题。 主要是因为整个制度滥用了货币政策所导致的。更大的金融危机解决和过渡就需要中心化的政策,就是强权。一旦出现了风险事件,大家就会呼唤Q1。Q1又会带来更为巨大的阶级分化。这就涉及到我们在思考这个问题的时候,到底把问题的根源划分在哪一层? 中本聪是划定在了中心化机构随意的干涉上。但中国有不一样的反思。我们从08年金融危机到现在也有很多不一样的改变。 我们有几个观点: 1、金融自由和宽信用的政策需要特别谨慎。不能随意的宽送,不能随意的去做影子银行; 2、结构性的政策才能解决分配的不平等。过去我们的教科书上,都会说央行要中立,货币政策要中立。不能这个银行这个政策,那个银行那个政策,这被称为歧视,是不可以的。但现在就出现了MPA政策,要根据不同的行为去制定不一样的货币政策; 3、小央行不符合发展的需要。我们现在已经逐渐的发展成一个圈子,或者叫经委会这样一个非常庞大的机构。

接下来我举两个例子。Cryptol圈对美国的政策都特别熟悉,但对中国的政策并不是那么熟悉。我这两个例子分别是11年的和14—16年的。 11年是非标的扩张,14-16年是委外的扩张。两者都是类影子银行的信用派生的模式。 最后导致两个结果,可能是所有人都听说过的。一个是13年余额宝类产品收益巨高,现金理财类产品年化收益率可以到两位数;一个是18年上市公司违约。为什么会导致这样的结果呢?下面我开始讲故事。 第一个故事是从11年开始,WTO是00年到10年,整个货币政策是由外汇账款来推动的。从10年以后经济增速慢慢下降了,经济的发展模式从原来的海外、外贸推动的到后来变成债务推动了。 这个时候我们会发现,农行特别热衷于去做房地产,特别热衷于去做地方政府债务,特别热衷于做一些国企的项目。沿海城市和地区农商行之间,就会出现发展的不平衡。因为越好的地方它就越容易融到钱。 在银行的资产负债表就很明显的体现出,好的地方的银行容易释放出去贷款,或者说找得到资产。比如房地产,比如地方债务。另外一边它会有同业负债。那如果说银行的负债不够了怎么办?就会去找别的银行去要。要来的钱对银行来说是同业负债,对给它负债的银行来说就是同业资产。 这样一来就把整个链条全部打通了。但会出现一个问题。同业市场原来冗余的一些钱现在都被吸纳走了。这就造成了短钱长投。本来可能是活期存款,现在变成了银行的资产被别的银行拿走了,去干一些偏长期的房地产业务或者承兑业务了。 这个模式刚刚兴起的时候,导致银行的资产负债表快速的进行整合。所有的闲余资金都被用起来了,这是效率的提高没错。但是一旦到了流动性收缩的时候,或者国家整治的时候,那就会导致流动性的稀缺。 同业市场都发现所有的短期的钱全部都借到房地产去了,这个系统的稳定性就变弱了。等于说是要倒逼央行一直放松货币。但这是不可能的。货币政策一旦收紧了以后,市场就出现了风险。那银行就会到别的地方去要这个钱。就会出现余额宝等宝宝类产品,现金类的管理工具能达到十几的年化的情况。它是巨大的流动性紧缩局面导致的。 第二个故事是关于委外扩张的问题。我们知道,一张银行的资产负债表其实是有限的。因为各种监管的要求是有限的。我拍脑袋说就是10倍。那银行想要进一步赚钱怎么办呢?表内靠息差,我还想赚息差怎么办呢?就是做理财。 这时候理财就体现为类存款类的特征。我们现在理财都知道,现在是净执行式理财,破刚兑。但那段时间还没有这种说法。银行还是继续以半刚兑,或者伪装成刚兑,伪装成存款的形式去发理财。一年四点几的年化。这种期限和形式几乎和存款一模一样。通过这种形式融来一部分银行理财以后,银行就会进一步去配资产。 由于基金公司是有免税的条款的,银行就去会去买基金。通过基金还可以进一步加杠杆。基金公司成立了一个产品以后,也可以向银行间市场注入流动性。 在这样的过程中发生了两个事情。一个事情是银行加了杠杆,也就出现了影子银行。钱的规模变得无比的庞大;另外一个事情是融入了短端流动性,使得整个系统变得脆弱。 造成的结果是这么多钱,扩了这么多表,加了那么多杠杆,钱非常多进入了债券市场,导致债券市场资产收益率的下降,债券价格的抬升。好的一面是企业融资变得方便了,企业融资成本降低了。但是与此带来的,因为整个货币的派生是影子银行带来的不正常的派生,是通过透支系统的稳定性获得的增长。

央行会认为过度的多层嵌套是不符合金融稳定初衷的。那么在央行自己进行反思,自己进行收缩的时候,原来能够融到资金的企业,三年以后就融不到了。 在整个金融市场影子银行扩张最疯狂的时候,一个小小的民营企业可以以四点几的成本融到三年期的资金。在三年过后就发现再融不到钱了。这就导致18年的时候大部分的民营企业或者上市公司,原来借得到钱,现在借不到了。比如原来借了10个亿,那这10个亿现在还不上怎么办?最后就只能重组或者退出。 通过这两个事情或者故事,我想告诉大家什么?中国政府对于信用派生或者Defi世界所谓“可组合性”的事情是天生规避的,或者是谨慎的。中国不认为金融领域效率提升是一个好事。效率提升就意味着整体鲁棒性的下降或者系统的脆弱。 我们如何理解这两个事情呢?当我们问加杠杆是不是自由的时候,加杠杆是自由,但是加杠杆会约束整体系统的自由。 如果说一个靠加杠杆变出来的影子银行过大的时候,就会绑架系统释放流动性。一旦绑架成功,社会就变成了加杠杆者对不加杠杆者的奴役。加了杠杆就赢,谁不加杠杆谁就输。反正流动性是不能收的,一收就会出现金融风险。 但我们这个制度框架内,是会主动的去收不应该扩张出来的流动性,不应该扩张出来的可组合性和多层嵌套。其实可组合性和多层嵌套是一个东西。我们会对自己的金融系统进行自我约束,那在西方是不太可能看到的。

有人认为我们国家的监管相对来说反应比较慢。但我觉得并不是这样。我们国家的债券也在推行上链的计划,会分三步走。 第一步是先建立一个分布式的数据库,让各个系统,交易所的债券市场和银行间的债券市场把数据打通; 第二步是形成登记,使得企业和政府的债券可以发行数字化的形式,可以在链上开立债券的账户; 最后一步是智能合约。智能合约也会在债券市场当中出现,这已经不是一个空中楼阁了,而是会实现的东西。它不是小打小闹,而是每个金融从业者未来都会经历的部分。 最后我从正反两面做个总结。

中国人或者东方人的第一反应是这事怎么没人管?在西方则可能第一反应是这事不管就没有事了。只要没有人来管,这个事就不会发生。谁管就是谁的事儿。这是一个心理倾向。 东方会诋毁对方的是效率一发展,社会就容易分裂。党派的选举虽然会使得整个决策层的专业水平很高,但同时也就意味着决策层被利益机构所绑架。那么你到底是需要专业呢,还是需要对所有人服务呢?这是一个很大的矛盾。 另外一个矛盾是不可篡改性。区块链会强调不可篡改,但不可篡改真的好吗?这是一个很大的问题。西方会去诋毁我们,认为我们的社会是充满控制的,是没有自由的。这也不无道理,我们通过一定的社会差序结构,去使得社会不会立马分裂。这也是一种必不可少的牺牲。 我们看到区块链,首先想到的会是提升系统管理效率,这没毛病,是潜意识。西方会提到的是提升个体表达的效率。大家想象出的DAO等等,都是过去的延续,或者说是自由主义思想渊源的延续。这也没有问题。 加密圈很多都是一些喜欢奥派的学者,这也不是错,也是一种品位。他会觉得产权的确定是有利于资本效率提升的。这也是对的。 但与此同时就会导致诉讼的四起,争端变多。反观我们是产权灵活了,但是资本效率很低。你也不知道这个东西到底属不属于你。但与此带来就是社会矛盾少。因为啥事你都是做不了主。今天可能是一件很正常的事情,可能明天就变得不那么正常。就像老师上课这件事情。 最后一点,东、西双方对于未来的发展是持有很不一样的态度的。一方是理性乐观派,矛盾永远是可以解决的,永远是可以通过发展来解决。但是不是这样要打个问号,我也不知道。没有人能够知道,这都是口味的问题,不是是非的问题。 另外一方面认为,一旦矛盾出现,一定要把矛盾弥合掉,不让矛盾出现。不要通过发展来给自己制造矛盾,是不必要的。 我把东西方的这些矛盾给梳理出来,倒不是说我自己有一个明显的偏好。我自己也没有明确的答案。但大家看到这篇笔记的基本上都是加密圈的人,所以我需要讲的一个点是:我认为年龄和信心对于事物的判断是有影响的。 我们这个圈子偏年轻,也偏有信心。我们都倾向于觉得我们可以影响一些事情。所以我们会认为我们在未来可能会成为某些体系强权或者说占优势的那一方。 但是如果我们没有做到那样,那我们是不是会成为我们年轻的时候所推崇的那个体制最坚定的反对方呢?这是一个很大的问题。 大家现在都觉得BTC好,但如果当BTC真的分化得很厉害的时候,只有少部分人才能够决定我们所有人命运的时候,BTC还好吗?当然这个问题很远,有可能理性的朋友会认为到了那个时候肯定还会有解决方案。但是一定会有吗?又要打问号。所有人对于这个事情的判断,才是最终的判断。还是要看体系的变化和大家认识的变化。

最后是一个总结性的观点:到底什么才是好的Defi项目?去中心化一定不是好和不好的判断标准。我甚至会认为去中心化成为了某种意义上有点像颜色革命的托词。 我们看整个加密圈的发展,背后的资金是不是来自于西方的资金,是不是代表了某些西方的审美趣味?是不是代表了我们这些在中国喜欢这个技术,希望通过这个技术受益的这些人的利益和我们的未来?我觉得我们需要重新问这个问题,不能老是说去中心化,上来就去中心化。这个我觉得是不对的。 我觉得比较好的方式是用低成本的方式,稳定的做出代表整体的利益。这才是一个比较好的定义。至于是否去中心化不重要。 就比如说以太坊,大家都同意Vitalik,是看看他真的兢兢业业的去做付出,所以才信任以太坊。那这算去中心化吗?我觉得这同样需要打问号。 所有透支的东西一定是不长久的,它都会有一个回归。不要觉得加杠杆或者满足堵狗的需求是很重要的领域,我觉得这绝对是偏了。堵狗的需求是一小部分需求。元宇宙的的主体肯定不是堵狗。 系统的稳定性和个体的自由之间的选择,这是一个永恒的冲突,几百年都没解决的问题。但我们要选出代表我们口味的一些应用,或者一些制度架构。 互动问答 1、角色定位来看,Defi的项目可以做怎样的定位? 我之前提到了一些,Compound就像P2P的高级版。如果你想要再做映射的话,以金融机构来说,我们一般会用万德或者彭博。但万德和彭博一般不对它的数据真实性做验证。可能未来预言机就会重构万德和彭博的位置。 如果未来人工智能或者量化策略越来越多,肯定会需要数据更准确。现在是达不到这个要求的,以后的Defi可以在真实世界中去起到作用,而不是像现在这样飘在那。 2、传统金融中不同产品的出现可以理解为信用的不断延伸吗?如何建立更扎实的下层信用?这个信用基础会比传统世界里来得更坚固、牢靠还是更脆弱? Defi世界的下层信用基本上都是BTC吧,最终出金还是靠的btc。 3、Defi可能出现类似08年的次贷危机吗? 已经出现过312、514之类的,都已经出现过好几次了。 4、人的作用和代码的作用,谁更能适合金融体系的可持续发展? 我还是相信人。代码太太刚性了,我不太相信。代码控制不住,还是靠人吧。 5、Defi有可能推出可控的固定利率产品吗? 我觉得可能是一个方向吧。。因为现在Defi世界还没有一个固定利率锚。定价现在的API或者APY内部包含了的估值是和收益率相关的。整个Defi是没有一个无风险利率的。这是未来需要去找到的锚。 现在也有很多类似的产品。无风险利率锚可以重点关注一下,还是一个比较好的方向。 6、我是今年的金融硕士研究生,想问国内DeFi领域有哪些企业在研究和发展?有什么就业机会吗? 你可以多学习多关注吧。这个领域变动比较大,也没有什么龙头。政策也比较多变。先研究起来再说,就业先不急。 以上是笔记的全部内容。 附:前两篇笔记中的直播PPT截图

—- 编译者/作者:行走 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

行走笔记:为什么“去中心化”和“抗审查”不应成为Defi的标准

2021-08-19 行走 来源:区块链网络

LOADING...

相关阅读:

- 全线杀跌,热点全无!行情回调是机会,且行且珍惜...2021-08-19

- FTX黑马崛起日均收入超220万美元2021-08-19

- 明尼阿波利斯联储主席称 95% 的加密货币是欺诈,夸大其词而且绝对不能2021-08-19

- 美联储暗示今年资产购买可能放缓,加密货币首度成为FOMC会议议程2021-08-19

- 荷兰中央银行抨击币安未注册业务2021-08-19