原文标题:Weekly: 3Q24 Thoughts + EthCC 原文来源:Coinbase 原文编译:Mary Liu,比推 BitpushNews 摘要: · 根据 Arkham 的数据,德国政府联邦刑事调查局 (BKA) 可能已完成抛售,其持有量从 6 月中旬的约 50, 000 BTC(35.5 亿美元)减少到 7 月 12 日(数据截至当天美东时间 14: 38)的 0 BTC。 · 人们担心,如果美国在今年晚些时候或 2025 年初陷入衰退,经济放缓幅度会更大,那么降息可能对市场不利。 · 第七届以太坊社区大会(EthCC)的小组讨论和演讲(包括以太坊联合创始人 Vitalik Buterin 的主题演讲)重申了以太坊的路线图,即为各种 L2 提供最大程度去中心化和安全的结算第 1 层 (L1)。 市场观点 第三季度开局不利,供应过剩,原因是对价格不敏感的持有者抛售比特币。其中包括德国政府的联邦刑事调查局 (BKA),该机构于 6 月 19 日开始出售其扣押的比特币。尽管他们的比特币销售规模(平均每天 8500 万美元)相对于每天 106 亿美元的 BTC 现货交易量(自 6 月 1 日以来,在全球中心化交易所)而言并不是特别大,但 BKA 无脑抛售的做法让市场感到不安,从而给比特币价格带来压力。 从好的方面来看,根据 Arkham Intelligence 的数据,截至 7 月 12 日,BKA 可能已几乎完成销售,因为其持有量已经降为零(不确定是否会被 CEX 退回一部分)。但我们认为,这表明其中一些市场恐慌应该很快就会消散。 与此同时, 7 月 5 日开始的 Mt.Gox Rehabilitation Trust 还款也对市场产生了影响,但目前还不清楚有多少已偿还的 BTC 被实际出售。 据悉,获准处理还款的交易所包括 Bitbank、BitGo、Bistamp、Kraken 和 SBI VC Trade。但还款处理时间可能因交易所及其内部验证程序而异——从立即(Bitstamp)到 90 天(Kraken)。 我们认为不确定性对市场的损害比任何实际抛售都要大,因为最大的债权人(即购买他人债权的第三方)可能会受到对冲。此外,我们预计任何确实发生的抛售都是渐进和有序的,对市场的影响只会是适中的。 但拉长时间线,本季度剩余时间的行情将会如何走? 最近,我们看到越来越多的报告表示担心美国可能在今年晚些时候或 2025 年初陷入衰退。 我们持有相反的观点,认为后疫情时代技术采用加速带来的生产力提高(包括但不限于生成式人工智能模型)将开启一个新的多年期经济周期,最早可能在 2024 年第四季度开始。(时间很难预测)然而,通常经济观点的差异不会这么大,解析越来越复杂的信号是一项挑战。 话虽如此,宏观数据已经给出了大量证据表明美国经济已经放缓(ISM 制造业、失业率、国内需求等),我们承认这一点。 事实上,我们认为美国经济很可能在 2024 年第二季度触顶——这也是我们认为美联储将从 9 月 18 日开始降息的原因之一(这个月太早了,而且没有 8 月会议)。事实上,本周公布的 6 月份 CPI 数据(环比下降 0.1% 或同比下降 3.0% )低于预期中值 + 0.1% 和 3.1% ,这可能支持美联储采取更为鸽派的立场。 令人担忧的是,如果人们担心中的经济放缓幅度加大,降息可能对市场不利。 也就是说,如果美国经济陷入衰退,散户投资者可能不愿意进入新的股票或加密货币仓位。 另一方面,如果经济仍然表现相对良好,而美联储降息,那么这可能会释放更多流动性,吸引更多散户参与。 此外,美国大选将于 11 月举行,无论谁获胜,财政扩张似乎都很有可能实现。在我们看来,这是购买比特币作为传统金融体系替代品的强大动力。 目前,我们预计 2024 年第三季度的价格走势将保持波动,因为加密货币市场仍然缺乏强有力的叙事。 例如,市场无法决定潜在的现货 ETH ETF 流动(专家预计很快就会推出)是看涨还是看跌,尽管我们认为从仓位角度来看这不一定是坏事。即使流动需要时间才能实现,这也可能会为意外表现留下空间,并为 ETH 行情提供更多支持。但总体而言,我们认为未来两个月可能会产生更多波动,直到 9 月底情况开始更加明显地改善。

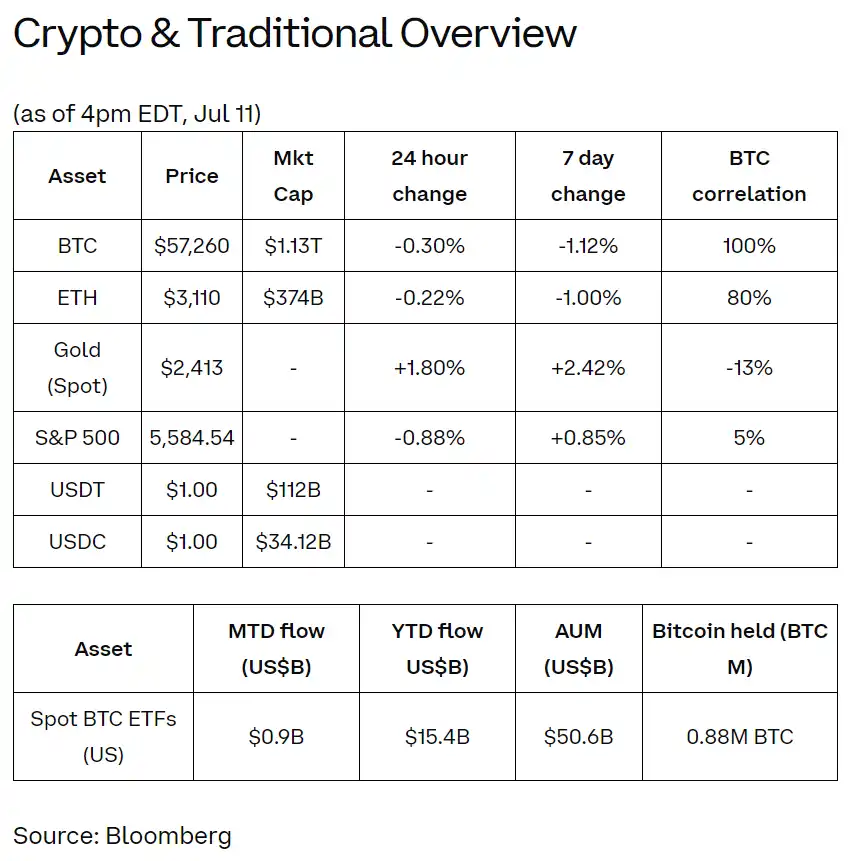

EthCC 要点 第 7 届以太坊社区会议重点关注关键技术主题,包括第 2 层 (L2) 扩展和差异化、ETH 质押发行、跨链互操作性等。会议小组和讨论(包括以太坊联合创始人 Vitalik Buterin 的主题演讲)重申了以太坊的路线图,即为各种 L2 提供最大程度去中心化和安全的结算第 1 层 (L1)。 以太坊继续专注于成为结算层 L1,这表明其执行层不太可能在短期内大幅扩展(以每秒 gas(计算单位)计算)。相反,它更专注于增加 L2 存储的数据可用性带宽。然而,这并不意味着 ETH 的效用处于停滞状态。 相反,L2 的多样性使不同的技术方法能够快速竞争。Optimism、Base、Arbitrum 和 Starknet 等 L2 平台在 EthCC 上展示了它们独特的技术和生态系统优势。L2 快速迭代竞争技术的能力是模块化方法的独特优势,也是我们之前强调过的以太坊的优势之一。 话虽如此,L2 之间的通用互操作性仍然是一个有争议的问题。虽然许多解决方案似乎在技术上是可行的(具有不同的权衡),但目前还没有一个横跨所有链的头部赢家。由于网络效应,通信标准往往是一个「赢家通吃」的市场,但加密互操作性在解决利益冲突方面面临着额外的挑战。也就是说,互操作性协议将其标准的采用货币化的能力使这个领域成为一场近乎零和的游戏。在我们看来,完全互操作性仍然是一个开放的挑战,可能需要数月甚至数年才能凝聚成一个明确的标准。 然而,我们并不认为互操作性方面的障碍意味着加密用户体验 (UX) 会阻碍用户入门。 账户抽象和智能账户的采用正在获得发展势头。除了核心基础设施层之外,似乎还有更多去中心化应用程序 (dApp) 开发人员希望利用 gas 抽象和捆绑交易来简化 dApp 体验。此外,会话密钥技术(可在特定条件下实现自动交易批准)有望成为进一步减少 dApp UX 摩擦的一种手段,尤其是在 DeFi(掉期)和游戏中。 质押和再质押也是相关问题。 质押率的上升(目前占 ETH 总供应量的 28% )以及由此导致的净质押 APY 的减少可能会对独立质押者的经济可行性构成长期挑战。同样,人们还对流动质押代币 (LST) 的增长和中心化表示担忧。虽然没有得出确切的结论,但建议包括降低基础发行曲线(理论上应能缓和质押增长)和确立 LST 标准,以实现更多的 LST 多样性和竞争。与此同时,再质押面临着实施时间表方面的挑战。任何共享安全层都尚未启用支付和削减功能。此外,有人对基于主动验证服务 (AVS) 的收益相对于再质押的 ETH 规模在短期至中期内的重要性表示了不确定性(我们在今年早些时候强调了这一风险)。 在很大程度上,EthCC 主要活动的讨论集中在基础设施层上,尽管在许多周边活动中展示了许多面向消费者的应用程序。应用程序范围包括 AI 解析的区块链数据、永久链上游戏、新颖的预测市场等等。话虽如此,在我们看来,基础设施与应用程序的比例似乎仍然比想象中更严重地偏向基础设施项目。 加密货币和传统货币概览(数据截至美国东部时间 7 月 11 日下午 4 点)

Coinbase Exchange 和 CES Insights 本周,比特币在 200 日移动均线下方盘整。由于供应担忧继续给市场带来压力,低于预期的 CPI 数据未能推动该代币上涨。由于交易员等待美国推出现货 ETF,以太坊也在 3, 000 美元左右的窄幅区间内交易。代币的仓位很少,但我们已开始看到从山寨币转向 ETH。在市场的其他方面,SOL 在本月的抛售中表现相对较好,这向一些交易员表明,如果更广泛的加密货币市场反弹,它可能会表现出色。

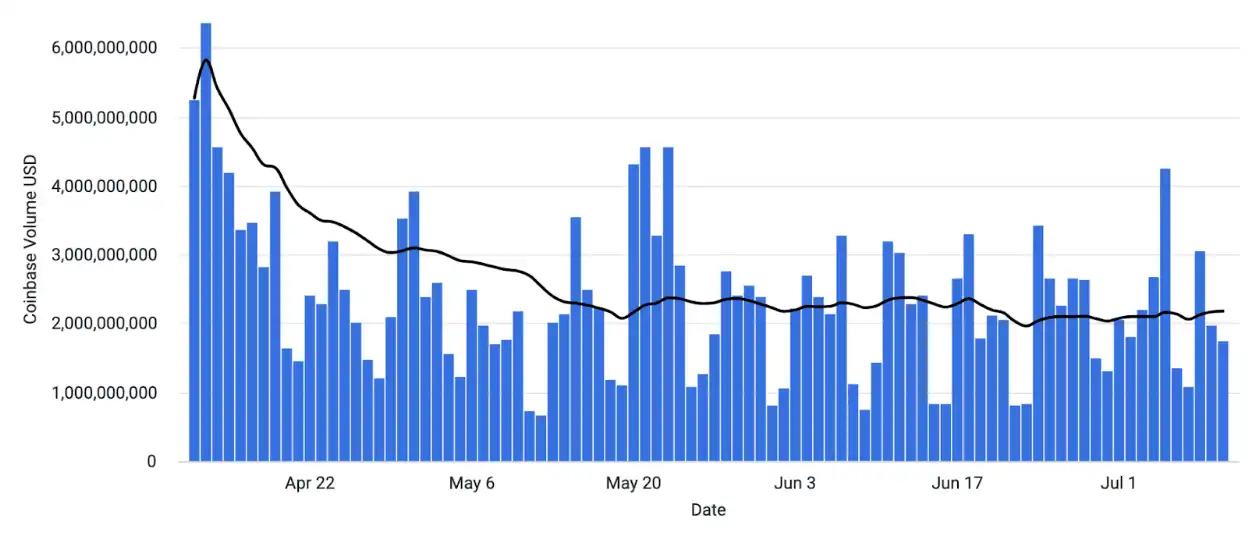

Coinbase 平台上的交易量(美元)

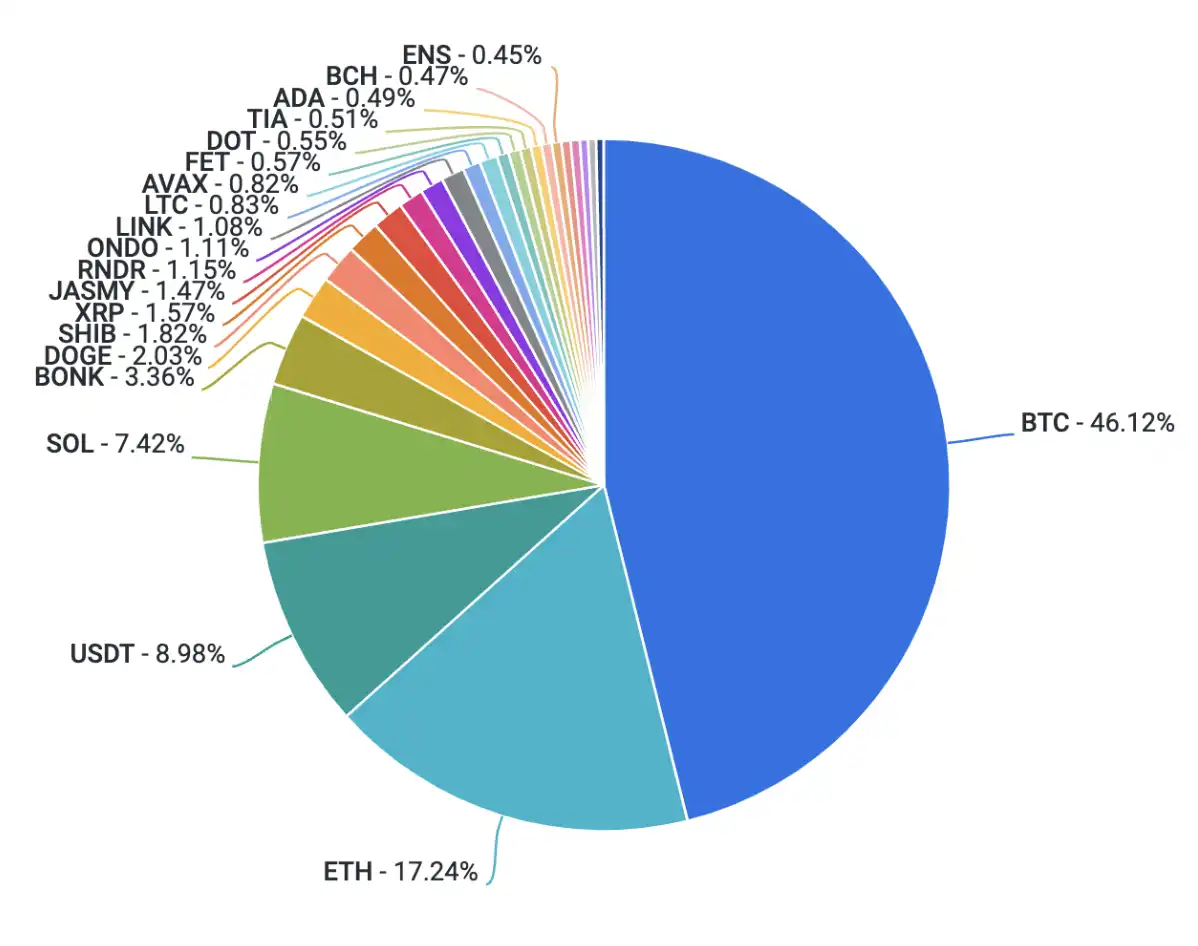

Coinbase 平台上按资产划分的交易量 原文链接 —- 编译者/作者:区块律动BlockBeat 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Coinbase研报:现阶段缺乏有力主叙事,Q3仍将以波动为主

2024-07-15 区块律动BlockBeat 来源:区块链网络

LOADING...

相关阅读:

- 项目周刊丨德国政府比特币地址余额已耗尽以太坊网络Gas费降至2gwei2024-07-13

- 特朗普将出席比特币大会2024-07-13

- Archetype合伙人:关于代币模型的思考2024-07-12

- 7 年了,美 SEC 为何对加密行业还紧咬不放?2024-07-11

- 九大数据视角透视市场:熊市未至,抄底资金悄然布局2024-07-11