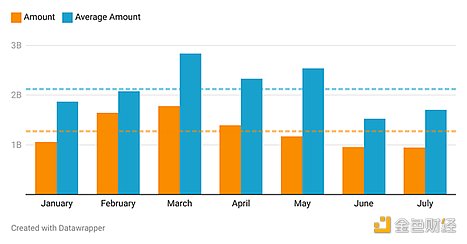

作者:hyphin,Onchaintimes;翻译:区块链网络xiaozou 去年在不确定性气候下播下的种子终于开始结果了。散户投资者已经向所有人亮出了自己的底牌,而私募资本手里有什么牌却让人猜不透。他们押注的是什么结果?自从上一次比特币的交易价格像如今这般,私募资本被过度的热情灼伤以来,他们一直谨慎行事,这次的策略会有不同吗? 1、前言 无论市场环境如何,融资永远不会完全停止,因为加密行业的创造力引擎足够高效,足以回报那些为其提供资金支持的人。然而,积极性在很大程度上取决于预测。一直以来,有前景的条件往往能够吸引早期资本,因为潜在回报远远超过相关风险。对许多旁观者来说,这些以营利为目的的实体越来越多,要么说明派对已经开始,要么说明派对即将开始。很明显,我们已经浸在牛市里相当长一段时间了,堡垒近在咫尺。鉴于这一点,我们可以预测,累计融资将超过或至少接近上一个周期的标准。 下图为2024年融资情况:与四年平均水平相比,2024年的月度累计融资额。

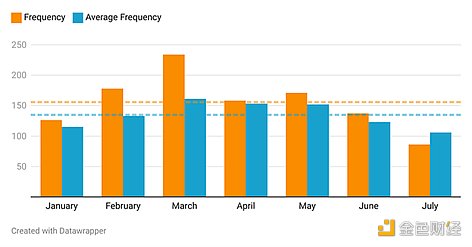

可以肯定地说,这些乐观的预期受到了现实的考验,因为今年的月度指标与四年平均水平相比矮了一大截。与2018年、2021年和2022年相比,这些数字只是零利率、廉价资金时代的沧海一粟。虽然报告的财务数据不值得仔细研究,但它们确实表明,随着我们向新常态过渡,获得大笔初始启动资金的机会明显减少了,因为活动似乎已经消失了。然而,对已投资项目的融资轮数实际上要高于平均水平。 下图为2024年融资频度:与四年平均水平相比,2024年的月度融资轮数。

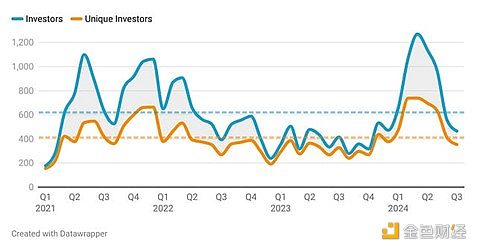

在比特币价格上升至历史新高之前,融资公告的分发速度大大加快,这表明人们在幕后积极参与启动运营。这种飙升在很大程度上是由于被边缘化的参与者大举入市,参与的轮数多于平时。然而,活动已经慢慢减少,Summer历来都是相当平静的。 下图为融资参与情况(2021-2024):创建交互、响应和漂亮的图表——无需代码。

诚然,给创始人开出的平均支票肯定不像以前那么大了,这就需要开发者们多些谋划,明智地管理他们的燃烧率(burn rate),成功地将他们正在创建的产品带到终点线。 2、情绪/定位 通过对当前融资形势的洞察,我们可以自信地判断,风险投资在不可预见的未来会有一定上行空间。尽管融资规模可能不会传递太多信心,但风险偏好也许会。可以针对公司的不同发展阶段融资,各阶段都有各自的考量和行业标准的金额范围。

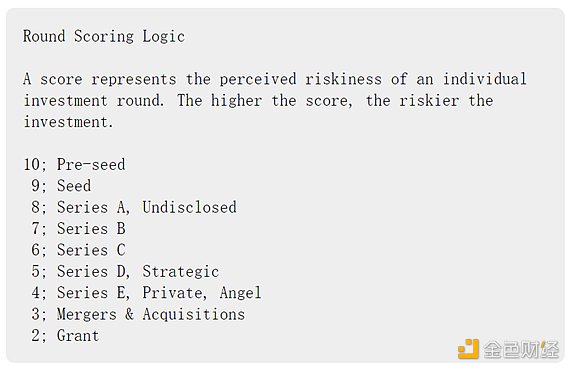

通过个体特征对投资类型进行分类,我们可以给它们分配一个大概的风险评分。这使我们能够广泛地衡量所有既定方的整体风险承受能力,从而通过量化他们从事投机活动的集体倾向来确定对趋势将持续还是转变的信心。

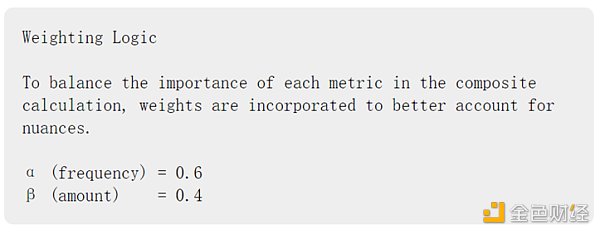

我们的图中所示的情绪将由一个综合指标表示,通过使用我们之前确定的值将基于频度和基于额度的加权分数相加来计算。

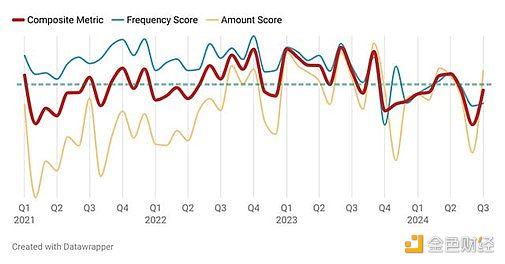

综合指标较低数值表明防御倾向,而较高的数值则表明进攻倾向。这些立场之间的变化可以通过综合指标值是否超过平均值(图中的绿色虚线)来确定。 下图为融资情绪(2021-2024):图表显示风险资本情绪,基于高风险融资的参与趋势,使用标准化数值(较低=防御;较高=进攻)。融资分数由融资类型的感知风险因素决定,随后用于计算频度和金额分数。综合指标是这两个加权值的和。

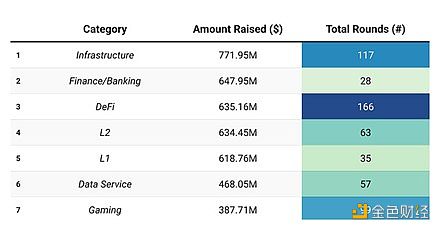

尽管有点以偏概全,但该图提供了一个有趣的视角,展示了定位和投资是如何随着时间的推移而演变的。在前一轮周期中,低融资额和高融资频度得分会导致一个相对温和的综合指标,大量资金主要涌向高估值的系列融资。许多资金充足的公司通过投资基础设施和机构产品对行业进行重大押注。这一情绪在本轮涨势接近尾声时开始转变,风险较高的早期融资变得更加突出,因为投资者更加重视孵化新兴项目,同时保持着保守承诺。在2022年最后一个季度左右可以看到融资节奏的变化,也就是在FTX崩溃期间出现了大规模的个人融资,加密货币的未来受到质疑。在灾难性的投降和市场底部形成之后,私募资本进行了一场赌博,大幅扩大对发展中公司的金融支持,一直持续到2023年第四季度。随后,更大规模的私募销售和一系列战略性融资成为焦点。这一趋势在今年的大部分时间里一直持续,导致虽然活动创纪录,但频度得分下降。这表明投资者在投资配置方面更加谨慎,仔细筛选,倾向于更加安全的投资。 3、融资分析 对于大多数山寨币来说,今年是艰难的一年,只有少数几种山寨币的表现优于主要资产。即使是那些接收折扣代币的也不能幸免,因为更多投机性投资的下行潜力已被证明几乎是个无底洞。选择正确的利基市场比以往任何时候都更加重要。为了总览资金流动情况并筛选最受欢迎的叙事,我们可以看下各类别的融资额。为了不失一致性,所有公开交易的比特币矿业公司都被排除在外。值得注意的是,并非所有融资都有具体数值,因此实际构成可能略有不同。 与去年相比,不可否认的是,投资兴趣有所减弱,一些以前被忽视的传统行业与新领域一起获得了更多的牵引力,因为金融家采用了更广泛的生态和基础设施方法。这进一步支持了这样一种观点,即风险正在被仔细评估,对新形成或重新出现的叙事的敞口是有限的。

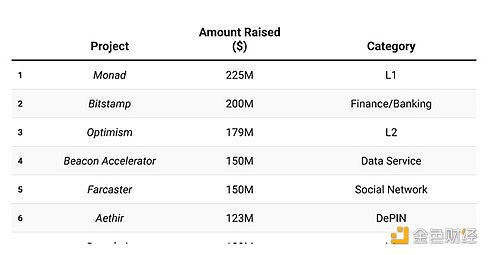

专注于流行的部分,基础设施作为行业支柱,理所当然地脱颖而出,像EigenLayer这样的项目为新的原语铺平了道路,并产生了大量的经济价值和活动。出乎意料的是,旨在扩大现有业务并推出为机构和普通用户量身定制的新产品的各种交易场所和金融服务也得到了慷慨的融资。上一次对这一市场角落的热切关注出现在2021年,当时的引导和简化收益方面的努力达到了历史最高水平。对于表中的其他项目,与去年相比,融资金额要么下降,要么保持相对稳定,只留极少数值得注意的观察数据。 Largest Fundraises in 2024 下图为2024年的最大规模融资:按迄今累计融资额排名及各自类别。

(1)L1和L2的复苏 在一些高调的融资之后,区块链投资领域再次成为人们关注的焦点。尽管L1市场已经饱和,但Monad(2.25亿美元)和Berachain(1亿美元)等公司仍获得了大量流动性注入,与2022年的流动性注入类似。与去年相比,该行业的投资总额增长了近两倍。Rollup也分享了这一成功,其累积融资额略高于基础链,这是因于rollup领域里出现了令人兴奋的新发展。虽然以太坊L2解决方案或利用以太坊底层技术的解决方案一直是人们关注的焦点,但可替代虚拟机和链部署显示出了兴趣增长迹象。比特币和Solana就是最好的例子。 (2)社交网络的兴起 尽管去中心化社交平台已经存在了一段时间,但它们一直难以获得庞大的用户群和吸引大量资金。这些平台面临的最大挑战是如何转化Twitter用户,这仍然是加密货币领域真正的讨论核心。然而,于2023年底推出的Farcaster取得了巨大的成功,在Paradigm领投的10亿美元A轮融资中获得了1.5亿美元融资,此前其日活用户已接近4万。 (3)生态贡献 以太坊及其最近的扩展解决方案一直是生态投资的主要中心,但它们的主导地位正在逐年下降,新兴生态则提供了在成熟的既有环境中不太常见的大量机会。 大多数资金流被整合到以太坊、比特币和Solana中,其他链则难以与之竞争。与前一年相比,Solana的地位有所提高,大量唯一地址活跃用户涌入,交易量巨大,其虚拟机也得到了普及。比特币就不是这样了,它未能保持发展势头,被Solana赶上,部分原因是由于挖矿业务的焦点转移。尽管如此,比特币生态正在迅速发展,在某种程度上来说仍处于起步阶段。 4、结论 尽管比特币的价格走势有利,而且参与机构也很强大,但累计融资额却出乎意料地低,仅比前一年略有改善。活动一度飙升,但此后回落至平均水平以下,反映出季节性模式。到目前为止,市场情绪相对消极,风险资本仍在谨慎观望。离蛇年还有四个月,比特币还有足够的时间来建立一个区间并显示一个明确方向。一个明显的上行突破,再加上山寨币终于可以再次安全买入,应该会为风险更高的参与开绿灯。 查看更多 —- 编译者/作者:金色财经 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

2024加密融资现状分析:有哪些新兴趋势

2024-07-29 金色财经 来源:区块链网络

LOADING...

相关阅读:

- 香港区块链协会共同主席方宏进:建议香港外汇基金陆续购入并长期持2024-07-29

- TVL 突破 2 亿美元:基于比特币再质押构建 AVS 网络,Pell Network 如何释放2024-07-29

- Tether正准备新的开源项目价值约8.93亿美元的代币将于8月解锁2024-07-29

- 深度解读特朗普大会发言及其背后的原因2024-07-28

- 特朗普比特币大会演讲全文我会解雇SEC主席永远不要卖掉你的比特币2024-07-28