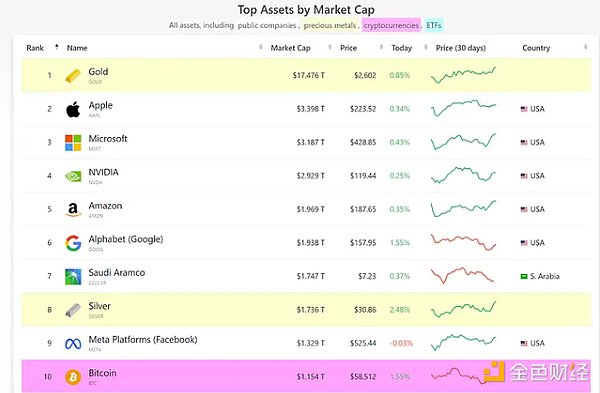

作者:YBB Capital研究员Ac-Core TLDR 与上一轮宏观经济繁荣推动的牛市不同,本轮加密市场主要受到宏观经济不确定性的影响。 ETF只不过是一种“缓释布洛芬”,而加密货币跟随美国股市的趋势已成为该行业增长潜力的制约因素。 目前只是比特币牛市,山寨币尚未有起色,主要原因包括行业创新不足,流动性不足,一级市场估值不合理,导致资金动能不足,难以实现量能驱动。 重复旧的叙事无法维持市场价值,而且随着贝莱德等传统机构进入该领域并且该行业缺乏创新,内部竞争似乎不可避免。 一、四年减半周期还能成为牛市的关键吗? 1.1 本轮牛市的起点完全不同 比特币恰好诞生于经济危机的背景下,可能是为了抵制国家法币的过度发行和货币干预政策。回顾其发展历程,在 2021 年比特币在中国被全面禁止之前,不可否认的是,中国是该行业增长的主要推动力,其挖矿业务一度占全球总量的三分之二。与此同时,在房地产和互联网繁荣的推动下,整体经济经历了显著增长。直到 2021 年,整体宏观经济环境都是积极的,各国央行不断向市场注入流动性,推动投资者乐观情绪高涨。然而,在 2020 年之后,房地产行业的降温以及整体经济放缓,耗尽了某些市场的流动性。 从创新角度看,DeFi Summer刺激了以太坊内部经济循环,成为其爆发式增长的主要驱动力。随后,NFT、MEME、GameFi 等持续吸引大量资源流入,甚至一度引发数字收藏品热潮。市值的上升推动了行业的扩张。然而,这一次,行业的创新大多是旧理念的翻版,或许牛市尚未到来,因为新的叙事尚未产生重大影响。 如果回顾 2019 年初至 2021 年初,将之视为牛市的开始,那时比特币的价格在 4000 美元至 10000 美元之间,而以太坊则在 130 美元至 330 美元之间。加密市场的整体规模相对较小,增长空间充足。但根据 CompaniesMarketCap 的数据,比特币目前的市值在全球排名第 10 位,仅次于 Facebook,比特币市值与苹果市值相比,其增长潜力约为 3 倍,与黄金市值相比约为 15 倍。这次的增长前景比上一周期要小。 减半驱动的增长可能是这个故事的最后一章。加密货币市场的周期性增长始终与宏观经济息息相关。自 2009 年比特币创世以来,如果没有定期注入流动性来刺激经济,其 1 万亿美元以上的市值就不可能实现。金融市场唯一不变的就是变化,即使你设法守住自己的仓位,你也不知道衰退会有多深。

来源:CompaniesMarketCap 1.2 比特币的定位和未来增长潜力在哪里? 比特币的避险地位是否仅在加密货币领域得到认可? 时至今日,美元依然凭借定价权掌控着全球,而黄金被视为避险、保值的“避风港”,历史上每次遇到重大危机都会创下新高。第一次黄金上涨始于二战后布雷顿森林体系崩溃,美元与黄金脱钩,推动因素包括地缘政治紧张和通胀。第二次上涨始于2005年,金价一路飙升,次贷危机爆发后,大量投资资本纷纷涌向黄金避险,最终在2011年利比亚战争后结束,地缘政治再次成为主要因素。第三次上涨的转折点出现在2018年,全球新冠疫情和央行流动性注入是主要推动因素,以及局部地缘政治冲突。黄金一直是避险的首选,美联储量化宽松和地缘政治因素是推动金价上涨的主要力量。 截至北京时间9月12日周四,现货黄金收盘上涨1.84%,报2558.07美元/盎司,创下收盘价新高。现货白银上涨4.19%,报29.8792美元/盎司,COMEX黄金期货上涨1.78%,报2587.6美元/盎司,也创下新高(数据来源:前瞻研报)。比特币与黄金一样是避险资产的说法似乎已被揭穿,黄金大涨而比特币并未跟进,相反,比特币的价格走势与美股走势十分吻合。 比特币的最大价值:抵制经济制裁和对法币缺乏信任的工具 在经济全球化背景下,各国都渴望本国货币能够进行国际交易、国际储备和国际结算,但这一愿望却受到货币主权、资本流动和固定汇率“不可能三角”的阻碍。从”货币战争“中可以看到,纸币本身没有价值,其价值完全来源于国家信用,谁掌握了货币发行权,谁就能有效绕过该国的法律框架,即便是强大的美元,也难以长期维持其庞大的信用支撑。经济全球化本身就包含着全球货币主导地位与国家利益之间难以解决的矛盾,比如萨尔瓦多通过“双法币”推动比特币在全国范围内使用,削弱美元的影响力;俄罗斯则从2024年9月起开始允许居民交易加密货币并用于贸易结算,以规避制裁。 比特币的困境:其价值来源于对法币信托风险的对冲,但其上涨动力仍依赖于强国政策、垄断资本的采用以及宏观经济条件。 二、ETF只能缓解短期疼痛,而非治愈方法 2.1 加密货币的后 ETF 时代:对权力的抵抗失败

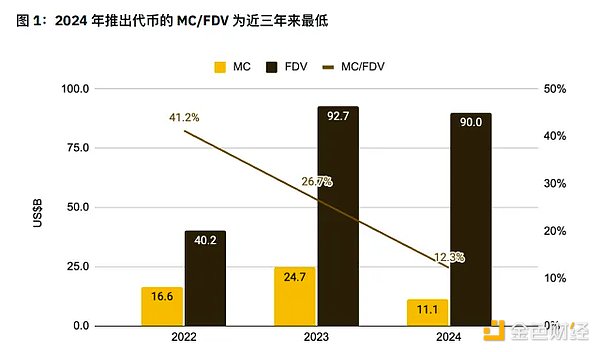

来源:卫报新闻 比特币诞生于经济危机的背景下,区块链的独特属性可以抵御主权货币的过度发行和货币政策干预。反权威、自由、去中心化曾经是我们的信仰和口号。行业内,各种“玩家”都怀有投机动机,一夜暴富的梦想似乎是行业增长的主要动力。但归根结底,比特币ETF只是一次性的、不可避免的刺激。 我们曾经抵制权威的信念,现在变成了对权威的希望。似乎在我们的加密乌托邦中,我们只关心利润,而不关心方向。市场不断为围绕 ETF 的好消息欢呼,希望有更多的机会带来资本并作为流动性退出。曾经抵制权威的社区现在正逐渐将其劳动成果提供给同一个权威。 贝莱德、先锋集团和道富银行是主宰世界的公司,而如今,贝莱德正在获得对比特币的控制权。 谁是世界上最强大的公司?苹果、特斯拉、谷歌、亚马逊、微软?其实,没有一个。真正的答案是上述全球资产管理巨头,贝莱德从 2009 年到 2023 年连续 14 年保持全球最大资产管理公司的头衔。 后ETF时代的直接影响是价格将与传统金融市场更加接轨。只有持有最多代币的人,才拥有最大的影响力,而美国正逐渐获得对加密行业的意识形态控制。根据QCP Capital 2024年9月10日的报告,宏观经济不确定性继续主导加密市场,比特币与MSCI世界股票指数的30天相关性达到0.6,为近两年来的最高水平。 毫无疑问,加密行业最早萌芽于中国,但如今“大玩家”已发生变化,更多专业选手正在路上。未来不仅需要品牌IP的甄选和行业聚焦,还需要强大的交易和执行能力。马太效应将渗透到行业的每个角落,加密世界正稳步向“华尔街级”的交易复杂度演进。 2.2 淘金热的隐喻 回顾一百多年前的加州淘金热,数十万的人为了一夜暴富的梦想,从世界各地涌入加州,但大多数人都空手而归,甚至有人因此丧命。而李维·斯特劳斯则另辟蹊径,利用淘金热大量售卖囤积的帆布,将其制成淘金工人穿的耐用裤子,因为实用性而大受欢迎,之后他又对这种裤子进行了改良,成为蓝色牛仔裤的创始人,并创立了享誉全球的李维斯品牌。 有趣的是,比特币的 PoW 挖矿和以太坊的 PoS 质押与此有着惊人的相似。PoW 的挖矿热潮让“淘金者”们带着矿机走,而 PoS 的质押让他们把资本当成了工具。不过,在这场挖矿热潮的背后,矿工们追逐着致富的梦想,而 李维·斯特劳斯 们觊觎着矿工的资本。24/7 的全球加密市场为这些“淘金者”提供了无数的机会,但也让市场波动极大。高风险伴随着高回报,利润和风险不断考验着每个人的勇气和勤奋。 快节奏、不间断的交易、剧烈波动的市场,既有诱人的陷阱,也有无尽的交易机会,这正是加密货币的魅力所在。强大的金融属性和低门槛的结合,让加密货币成为天然的优质金矿。我们曾经为ETF欢呼,期待它能带来更多外部资本,但现实是,ETF正在为更多“李维斯”式的人物打开大门。 更多“李维·斯特劳斯”将进入加密货币市场 ETF的推出,不仅能引入外部资本作为“退出流动性”,还能吸引对冲风险的交易者。区块链迄今为止最大的创新就是将金融上链,在加密市场内部建立起“自给自足的经济循环”,有效防止了强势实体和“Old Money”的直接干预。然而,加密市场的后 ETF 时代,某种程度上把综合金融衍生工具交给了这些力量,进一步吸引了更多的套利者和大资本,这将挤压本已有限的市场利润空间。 三、一级市场艰难突围 一级市场流动性低,高FDV 近期相比过去,一级市场发行的代币普遍呈现极高的FDV(完全稀释估值)和低流动性。根据币安《对高估值低流动性代币的观察与思考》报告数据,2024年发行的代币的市值(MC)与FDV的比率是近年来最低的。这表明未来还有大量代币尚未解锁,到2024年前几个月,发行代币的FDV已经接近2023年所有发行代币的FDV总和。

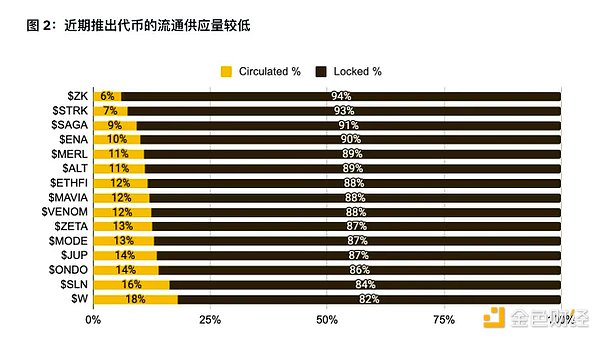

图片来源:@thedefivillain、CoinMarketCap 和币安研究院,数据发布于 2024 年 4 月 14 日 在缺乏流动性的市场中,代币将在 TGE 之后继续解锁,从而产生巨大的抛售压力。但 VC 这一轮真的赚到了吗?不一定。在大多数情况下,合规且受监管的项目融资要求代币在解锁和发行之前至少经历一年的锁定期。在 FDV 高且流动性低的情况下,项目可能会遇到代币解锁导致价格暴跌,尽管小型 VC 仍可能在二级市场上抛售或在场外预售。 如下图所示,这些代币的流通供应率低于 20%,最低仅为 6%,凸显了高 FDV 的严峻现实。

图片来源:CoinMarketCap 和币安研究院,数据发布日期:2024 年 5 月 14 日 显然,资本驱动的势头目前是无效的。除了上述因素外,还有其他客观因素导致了流动性低和 FDV 高的情况: 市场破碎化,竞争者过多:在上一轮周期中,国内外资本共同炒作 DeFi 和 Layer-1 链。然而,在这一轮周期中,资金和参与者过于分散在多个叙事中,西方和东方资本往往不会接手对方的项目。这导致买家数量不足以满足卖家数量的情况。 没有山寨币牛市,缺乏投机:基于 EVM 的链基础设施已经成熟,资金和项目都在朝着同一个方向竞争。“以太坊杀手”没有拿出任何新东西。此外,在没有山寨币牛市的市场中,当一个项目在某个特定领域取得成功时,模仿项目很快就会出现,成为下一个被低估的机会。 把简单的事情复杂化,把复杂的事情变成叙事:把简单的事情复杂化的伪创新随处可见。重新包装旧概念往往只是为了向市场兜售更大的梦想。 马太效应无处不在:加密行业发展超过 16 年,顶端垄断利益基本固化。无论是技术、项目还是资本,强者愈强,弱者愈弱。那些熬过来的人,强化了对叙事的掌控。 可持续增长的挑战:缺乏创新和流动性是目前市场面临的最紧迫的挑战。 查看更多 —- 编译者/作者:YBB Capital 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

加密市场本轮周期:停滞、泡沫、危机和突破

2024-09-14 YBB Capital 来源:区块链网络

- 上一篇:从矿工供需角度深度研究BTC的历史结构

- 下一篇:晚间必读5篇|SBF要求重新审判

相关阅读:

- 晚间必读5篇|SBF要求重新审判2024-09-14

- 比特币牛市困境:宏观不确定性与行业创新停滞的双重夹击2024-09-14

- 分形比特币协议CAT20爆火,这些工具带你玩转Fractal Bitcoin2024-09-14

- 美国大选逼近PolitiFi还能迎来辉煌吗2024-09-14

- 3EX中秋合约交易大赛正式启动35万USDT+特斯拉ModelY重磅奖励引爆市场2024-09-14