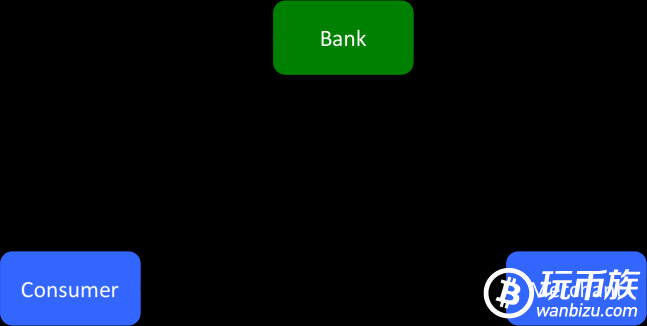

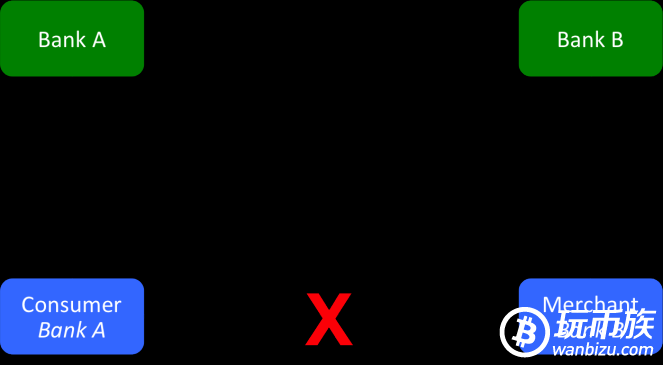

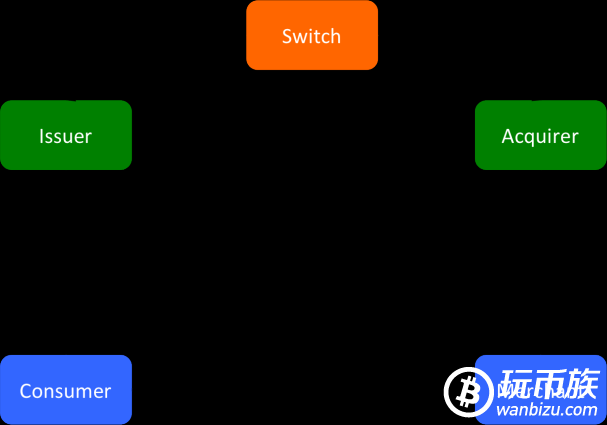

摘要:作者阐述了信用卡体系的运行。信用卡体系也是不可思议的天才之作,自由经济的产物,取得了巨大的成功,具有强大的网络效应。消费者为什么抛弃信用卡,转而使用比特币进行零售支付 作者对比特币在零售支付领域的潜力持怀疑态度,至少暂时不会颠覆零售支付行业。 信用卡体系的商业模式是天才之作。 我对比特币和密码学货币技术将会变革金融系统的长期潜力深信不疑。但是这不意味着我认为比特币会颠覆金融系统的所有方面。 我特别怀疑这样的主张:比特币将会对零售支付产生重要影响,打破支付卡公司的束缚。 当然,许多人不同意我的判断。有许多批评我的想法的文章,其中去年的一篇文章提到:信用卡公司被起诉收费过高,阻碍创新,正在走向灭亡。 信用卡的费用可能有点高,但是这就意味着信用卡行业正在走向毁灭吗 现在,信用卡的费用貌似过高,但是David Evans指出,比特币支付费用好像并不像支持者想象的那样低,如果考虑到支付前需要兑换成比特币,收到比特币还需要兑换成美元。 但是我认为现有的信用卡支付体系如此兴旺,是因为这一行业有极强的网络效应,形成了强大的进入壁垒。做比特币支付的企业家如果想要成功,他们需要理解现有信用卡支付体系的结构和特点。 信用卡支付体系是难以置信的天才之作 当你仔细审视现有的支付体系时,你就应该能明白它的天才之处,堪称奇迹。这一现代商业奇迹被严重低估了:有了一张维萨(Visa)或者万事达(Mastercard)的塑料卡,你可以游遍全球的任何一个角落。这算得上奇迹了。 但是当你查看主要信用卡公司的商业模式,就会发现它们是一些特别、特别奇怪的公司。它们并不像普通人想象的那样的运行。 从口袋里掏出一张信用卡,很可能是维萨或者万事达或者是银联卡(如果你是中国读者)。假设它是维萨卡。 下面的是我的维萨卡。  一种由第一直接银行(first direct bank)发行的信用卡。 你会注意到奇怪的东西,在这张卡上有两个公司的品牌标志。维萨的品牌标志和 第一直接银行(first direct bank)HSBC 的 品牌标志。大多数产品上不会有两个公司的品牌标志。下面这些更加奇怪。 这张卡是由第一直接银行发给我的,而不是维萨发的。 我登陆第一直接银行的网站查询账户余额,而不是维萨的网站。 如果出了问题,我会求助第一直接银行,而不是维萨。 我与维萨公司一点关系也没有。 如果我的信用卡出了问题,没有客服中心可以求助,也没有维萨的手机应用。一个国际性的大品牌,拥有数十亿的用户,但是这些用户和维萨公司一点关系也没有,这真是怪事。 还有更加奇怪的事。一个少有人知晓的事实:世界任何地方的零售商都与维萨公司一点关系也没有。所以,我们使用着全球最知名的维萨卡,但是我们与维萨公司一点关系也没有。 这一体系为什么是这样的,为什么如此强大,这一问题值得我们去深入思考。 如果你有机会重新建立一个新的支付体系,你会怎么建立呢 想象一下,在信用卡出现以前,你运营着一家银行。如果购物者用在你的银行开的账户付款,这不是好事吗 你可以通过为购物者提供信用支付赚钱,同时通过为商家提供服务赚钱。 这就是美国银行在1950s年代的加州的支付模式。它们向许多不同城市的用户发信用卡,同时让零售商接受。支付卡行业就这样诞生了!这种模式如下图:  简化的流程:银行向用户发行信用卡,同时向接受这些信用卡付款的当地商户付款。 但是,这一模式有两个问题: 你的竞争对手会山寨这一模式,你很快就会发现所有的银行都在采用这一模式,争先恐后地争抢用户和商家。 你的用户会去外地旅行。当他们发现在外地不能用你发行的信用卡进行支付时,他们会很恼火。 最终你会面临这样的困境:在B银行开户的商家不会接受A银行所发行的信用卡付款。商家为什么要接受呢 他们与A银行没有任何关系,况且他们的收款机也不能识别A银行的信用卡。  如果A银行和B银行是竞争对手,那么为什么用B银行卡的商家要接受A银行的信用卡支付呢 如果你运营着这样一家银行,你会怎么解决这个问题 可以采用“军备竞赛”的方法解决:对银行来说,最好的策略可能是全面开战,与尽可能多的商家合作,争取尽可能多的用户,如果他们认为自己将会是最后的赢家,战胜所有的对手。这样做显而易见的问题是:成本太高,如果最终陷入僵持,该如何处理呢 问题仍没有解决。 但是还有另一个选择。与其它银行达成协议,你的商家接受其它银行的信用卡,其它银行的商家也接受你的银行的信用卡。这听起来很有前景,但是,有个明显的问题:商家怎么处理交易呢 他们需要记住可以接受哪些银行的信用卡,哪些不能接受。这会导致混乱。但是,这种方法可能指出了一个方向。 你再仔细想想,你在与谁竞争呢 你是一个银行的高管,想建立一种支付卡商业。但是你的竞争对手也在做同样的事情,最终可能两败俱伤。同时商家面对数百家银行的信用卡无所适从,或者银行需要冒破产的风险成为最终的成功者。 让其它银行的商家接受你的银行的信用卡似乎是个好主意……但是怎么让这个理念实际运转起来呢 正是这个洞见改变了世界。 有些人认识到信用卡商业实际上是两种业务的合体。 第一种业务:为你的用户提供信用支付,管理他们的账户和处理他们的交易。我们称这为发卡业务(card issuing),发卡行的业务。 第二种业务:让所有的商家接受自家的信用卡支付,并向商家付款。我们称这为商户收单(merchant acquiring),收单行的业务。 这两种业务的区分才是关键点:发卡业务和收单业务是完全不同的业务,不存在竞争关系。 当然,所有的发卡行(issuer)与其他银行是竞争关系。 所有的收单行(acquirers)之间是竞争关系。 但是发卡行与收单行不是竞争关系。 发卡行与信用卡公司具有强大的动力进行合作。发卡行希望所有的收单行接受他们的卡,收单行希望向商家提供,能够接受尽可能多的银行发行的卡的能力。 所以,让我想象有一组发卡行,还有一组收单行。发卡行都同意收单行可以处理所有发卡行的信用卡:每一家发卡行的信用卡被所有的收单行接受。他们可以共同制定一些标准:他们商定处理信用卡的方式,向商家付款的时间,故障处理规则。总之,他们制定了一套信用卡“计划”(scheme),例如维萨信用卡计划。 现在,这一流程需要获得消费者的认可和商家的认可。消费者需要知道他们的卡会被参与到信用卡组织的商家所接受。参与到信用卡组织的商家需要知道某一信用卡是计划的一部分。 所以我们需要一个商业品牌。这个品牌被印在银行发行的信用卡上,也被印在商店的窗户上。由此商家可以知道消费者的信用卡是计划的一部分,消费者可以知道商家通过计划接受此信用卡付款。 当然,这些计划中的佼佼者是维萨和万事达。这就是为什么信用卡上印着两个品牌标志的原因。一个用来确认发卡行,另一个用来确认信用卡计划。 这一信用卡计划创造出了一套系统,它允许只与一家银行有联系的商家可以接受数百家其它银行所发行的信用卡,而不需要与这些银行有任何联系。商家唯一需要注意的是发卡行的卡属于某一信用卡计划。 这一模式具有强大的网络效应。参与计划的发卡行和收单机构越多,这一计划对持卡人和商家就越有用。它具有自我增强的能力。 这一模式具体是怎么运行的呢 银行间达成协议:收单行将会接受来自于印着维萨标志的信用卡的所有交易。但是具体是怎么运作的呢 他们如何获得交易的信用卡发卡行的认可呢 他们如何收到钱呢 这一计划的所有的成员必须与其他的每一成员有联系,从而实现资金清算吗 这样做成本十分高,是错误的思路。 正确的思路如下图。计划除了维护品牌和设置规则外,还运营着交换机(switch): 发送所有的维萨交易到维萨公司,维萨公司之后会将这些交易发送到适当的发卡行。 最终形成了中心辐射模式,维萨处于中心位置。  发卡行和收单行都是某一“信用卡计划” (scheme,例如维萨、万事达信用卡计划)的成员。 这意味着只与一家银行有联系的商家可以接受其它银行客户的支付,不需要维持双边关系。 所以,现在我们能理解为什么“信用卡计划”如此成功:它们的全球知名度创造了网络,任何想发行或者处理卡的银行都想加入其中。它是自我增强的良性循环,极难被瓦解。 这就是为什么维萨的顾客是发卡行和收单行而不是最终的信用卡用户。有维萨存在,所以发卡行可以使得他们的卡广为接受,商家可以接受许多银行所发行的卡。 但是,计划依赖用户认可,这就是计划花费如此多的钱做广告争取消费者的原因,虽然消费者并不是他们的客户。 这与比特币有什么关系呢 比特币和信用卡体系是两种不同的模式:推与拉(Push versus Pull)。 信用卡体系是一种拉系统(pull system),我们需要信用卡基础设施的原因是:你的信用卡的支付信息需要经由商家传递到发卡行,之后发卡行从你的账户中“拉”(pull)出钱转给商家。 与此相反,比特币是一个“推系统”(push system):一旦你知道商家账户,你就可以把钱“推”(push)到他们的账户上。所以,你还需要这些中介者吗 如果你是一家比特币支付公司,想进入零售市场,你应该从这方面开始吗 总之,在比特币世界中不需要这些信用卡的基础设施。 我认为,支付体系需要做到的最重要的两件事情是: 1) 全球范围都被接受 2) 明确的规则手册 想想维萨和万事达取得的成就:它们在全球都被接受,而且他们的行为可以被预期。无论在世界上的哪个角落,你确信有人会接受你的信用卡支付,你知道它是如何运行的,知道如果出现故障后如何处理。这是十分强大的功能。请自问,如果在环球旅行中,你只能携带一种支付工具,你会选择什么 我猜应该是信用卡。 明确的规则会产生可预见性,这一点非常重要:当消费者使用支付卡时,他们想获得保护。他们可以抗议不合理的交易,在许多国家发卡行往往会维护这些消费者的利益。消费者喜欢被呵护,即使付出一些代价。 所以,那些想颠覆现有支付体系的新公司需要找到策略,使得新的支付方式成为消费者的默认选项。 PayPal通过使得支付更加简单实现了逆袭—但是,许多PayPal的支付是由信用卡完成的。 这就是为什么我对比特币将来成为主流的零售支付方式持怀疑态度的原因。人们为什么要放弃原有的信用卡,采用比特币支付呢 比特币的开放性以及人们为了反抗审查制度,会有人选择比特币支付。但是这并不明显。 我认为,比特币在金融领域的许多方面具有机会:大额支付、智能财产……。当然我的判断可能是错的,又不是第一次错了。 作者:RICHARD G BROWN 译者:少平 原文:http://gendal.wordpress.com/2014/07/05/why-the-payment-card-system-works-the-way-it-does-and-why-bitcoin-isnt-going-to-replace-it-any-time-soon/ 译者BTC地址:1JtgQcqAoU65VY2NZy25FT9dAcuXrUKhfG —- 原文链接:无 原文作者:无 编译者/作者:玩币族 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

比特币不会马上取代信用卡

2014-07-13 玩币族 来源:巴比特

相关阅读:

- 暴跌又怎样!尼日利亚100,000商家支持比特币作为商品和服务支付方式2017-01-08

- 比特币软件迎来0.13.2版本更新,预计三月份发布0.14.02017-01-05

- 微软将比特币视为货币并对其提供广泛支持2017-01-04

- Excel2017首度支持比特币数据分析2017-01-03

- 你的比特币安全吗?Coinbase带头建立法律框架2016-12-09