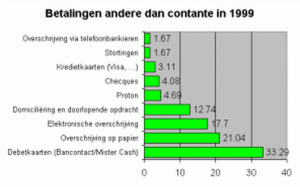

小额支付就是使用相对少的资金相购买日常用品,如食品和饮料。现在,比特币的用户群越来越大,最终它将不会再是“缺失环节”,小额支付将会越来越普遍。 小额支付的想法从90年代初就在银行业兴起。这是一个非常实在的想法,在卡上存入大约150美元,再购买你需要的东西,这比使用信用卡更加安全,比使用现金使用更加安全。1995年左右,美国和比利时就开始尝试小额支付。在这篇文章里,我会多谈一谈比利时,因为从最近开始小额支付系统开始逐渐被淘汰了。 在比利时,最有名的小额支付系统被称为Proton。1996年后逐渐普及,但在1998年左右该卡出现了一些安全问题。如果提出的金额足够小,就无需PIN码。虽然银行立即纠正了安全缺陷。但是,Proton的形象从此一落千丈。  这幅图表,由比利时布鲁塞尔天主教大学构建。我们可以看到,Proton 使用量比Visa或万事达卡更多。其原因是,Proton没有任何费用。费用取决于发卡银行,而且大多数银行保持着他们的最低限度。此图是根据布鲁塞尔地区的交易数据建立的,非常准确。 2001年后,Proton的受欢迎程度开始下降,所以银行开始提供系统收费。持卡用户要交附加费,使用Proton终端的商家和零售商也要缴费。最终导致2104年底Proton便消声觅迹。  虽然银行放弃了小额支付,但其他部门并这么容易放弃这个想法。博彩业逐渐回暖,银行当然不会放过这个大好机会,修改后小额支付足以满足他们的需求。这些微交易受到了大型多人在线角色扮演游戏和大型多人在线游戏的热烈欢迎。Steam和PlayStation网络也集成了微交易。一些游戏评论员和游戏社区都谈到了这一最新发展。 小额支付的核心要点是:以快速,方便和安全的方式来支付日常用品,而且不超过125~150美元、欧元或本地货币。比特币就满足了这一切的条件,即快速,又简单安全,而且收费极低。 对于在商业模式里使用比特币的业务,这是非常有利的,因为比特币的设备非常普遍,而且比其他任何支付选项便宜得多。小企业持有人必须遵循一定的规则,而且每天或每周都必须有一定量的支付量才能拥有Visa或万事达卡终端。如果该企业没有足够的支付量,就会受到发卡终端单位的处罚。这就是为什么在许多小的,当地的商店无法看到信用卡终端的原因。 所以,既然对于小额支付而言,比特币是这样一个绝佳工具,为什么不投入使用呢 首先,比特币要克服的就是信用问题。过去,已经有很多与比特币相关的诈骗事件,如公司承诺惊人产品,但从未履行前期订单。这些悬而未决的谣言动摇着比特币的根基。如果传言属实,这对比特币而言无疑是一个巨大的打击。 另一个巨大的问题就是,教育问题。比特币世界内界和外界的杰出人士都在观察。我们需要教育公众如何使用比特币和和这么做的好处。 不管比特币会带来怎样的麻烦,但目前为止它仍然是小额支付的最佳的选择。它快速,安全且费用低,对消费者和企业主都有好处。目前创业工作已经展开,提高比特币在各行各业的可行性,如停车场,自动售货机和洗衣房。 不过,也有人可能会指出,随着比特币的使用量的增长,等待时间矿工确认将会延长。为了确保比特币仍将是一个快速且可靠的小额支付方案,也许要建立一个单独的块链或链接到比特币主块链的侧链。然后,块链将不再是单链,但一系列互锁块链群。这样做,主块链的压力会降低,使得确认更加快速。无论如何,观察初创公司如何对待小额支付的崛起都将是非常有趣的。 —- 文章来源:http://www.bitecoin.com/online/2015/04/13006.html 原文链接:http://insidebitcoins.com/news/is-bitcoin-the-future-of-micropayments/31555 编译者/作者:cici 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

比特币是小额支付的未来?

2015-04-13 cici 来源:比特币中文网

LOADING...

相关阅读:

- 比特币小额支付解决网上内容货币化难题2015-11-26

- 比特币小额支付服务面向全球自由职业者2015-08-26