来源|公众号摘录 编辑|红军大叔 -无涯社区 01

2019 年DeFi pulse 上的不同类别的锁定资产差异1、LENDING借贷类:最高锁定资产达到 6 亿美金。2、DEXES: 去中心化交易所类最高锁定资产达到 4 千万美金。3、DERIVATIVES衍生品: 最高锁定金额达到 2 亿美金。4、Payment支付: 最高锁定金额为 1 千 5 百万美金。 (倒数第二)5、Assets资产: 1 坐高锁定金额为 1 千万, (最少的了)。 由以上可以简单说 DeFi 就是放贷的, 也没啥毛病。

02

2020年,DeFi还有希望吗?1、Maker 不再是 DeFi 的唯一项目。 Maker 的主导地位从最初的 90%下降到目前的 50%左右, 我觉得整个生态 Maker 的地位还是举足轻重, 也说明整个生态是在发展, 如果持续是 90%以上倒不正常了。 这一点我们把 Maker 当作”领头大哥“是合适的。2、Synthetix爆发。 这个之前的 DeFi 周报也有提到过, 至少在数据上来看 Synthetix 是很吸引眼球的, 不过有不少人认为其模型不可靠, 原因就是”空对空“。 是否会有风险, 只能拭目以待了。3、Compound 的后门让人感到失望。 这个问题让我想到了区块链项目里的一个驱动模式, 即在一开始的时候出于效率或者"安全"考虑, 或者说当前的能力受限, 我们启动的时候需要”半自动“, 理想的情况是启动的时候是需要人工干预, 但是要有一个截止期限, 要给大家看到一个”目标“是可以去除人为干预的。4、2019 年去中心化交易所以及交易量表现令人失望, Uniswap 是其中唯一的亮点。 在可预见的未来, 中心化交易平台和场外交易平台仍然占交易量的 99%。5、借贷市场蓬勃发展, 但是超额抵押的方式仍然有待改进, 或者说寻求其他新的提供贷款的方式, 而这就需要更好的去中心化省份和信用评分体系了。6、DeFi 钱包发展迅速, 一个很好的趋势是在现有协议基础之上做 UI 的集成, 用户体验更佳。 比如 InstaDapp 等。 点击阅读: 2020年,DeFi还有希望吗?

03

a16z 如何布局 DeFi 与 FinTech1、银行已经分裂成了两套系统, 一套是专门给富人用的, 虽然系统陈旧且体验差了一些, 但还算能跑; 另外一套是给普通人用的, 这套系统几乎没什么关于体验的反馈, 因为大多数人连体验的机会都没有。 简单说, 你越没钱, 银行和你的关系越少。 这就陷入一个怪圈, 你没钱你需要钱, 银行不理你, 你有钱, 银行追着你给你钱。2、银行为什么进化速度慢? 主要是历史包袱重, 很多的资金投入都是花在维护旧有系统, 在创新上的预算微乎其微, 加上线上支付发展起来之后这些传统金融机构对用户的了解越来越少。3、未来的新型互联网时代金融应该是围绕”API 经济“来运转, 大家都将自己的专业知识和服务 API 化, 彼此都可以调用, 这样新的服务就可以基于这些 API 搭建新的积木。 结合大数据分析, 有望为更多的普通人提供服务。4、而 DeFi 的特点是将信任从法律和牌照的方式进行了转移, 即 code is law, 就效率来说是极高的。 阅读: 得岸观点: a16z 如何布局 DeFi 与 FinTech (https://www.chainnews.com/articles/274103387663.htm)

04

DeFi 突围的三大关键要素1、降低抵押率来提高效率。 目前国内的一般抵押率为 70%左右, 而 DeFi 领域 150%确实显得比较高了。 而如此高的抵押率也是无奈, 主要是比价波动幅度较大, 只能从较坏的可能设置抵押率, 而”越是坏的角度出发, 信任度自然越低“。 所以, DeFi 领域你说没有信任是没什么毛病的。2、DeFi 需要增加合成资产的多样性。 不仅如此, 更要引入更多的其他类型的资产, 比如 BTC, 黄金, 债券等, 这些已经看到一些动向, 之前的 DeFi 周报也有提及。3、考虑用户的链上数据作为信用基础,引入去中心化身份。之前我觉得去中心化身份忽略了一个数据层面的东西, 就是用户历史数据, 这里有一个前提, 用户基本不再是匿名的了, 而是将已有历史交易数据作为自己的身份证明。 (问题是, 这还是去中心化的原始概念了吗? 我可不希望别人看到我的交易记录哦, 蛋疼啊) 点击阅读: DeFi突围的三大关键要素:降低抵押率、丰富合成资产种类、构建与现实世界的桥梁

05

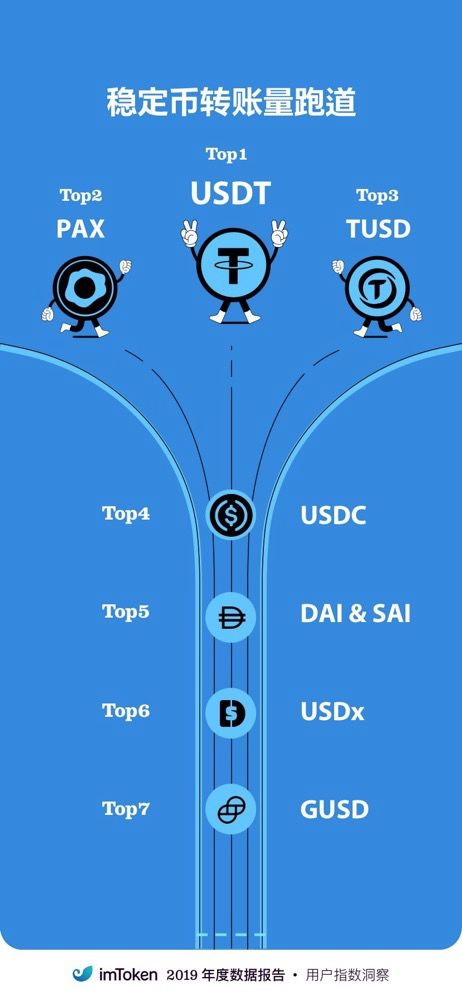

稳定币转账量赛道来自 imtoken 2019 年度数据报告:![]()

06

为什么NFT有机会在加密世界爆发?1、NFT 的独有性, 使其天然适合加密应用, 尤其是加密游戏, 比如最早的 ERC721 应用加密猫。而独一无二可以确保其稀缺性。2、恒久性。 因为是存在区块链上的, 不可篡改带来恒久性。3、所有权确定, 你的就是你的, 而传统游戏中获得的帐号只在指定的服务器中, 理论上并不属于你。4、跨游戏属性, 目前 Enjinverse 正在试图为用户提供游戏内物品跨游戏使用的体验。 【我个人觉得这一点对游戏设计者的要求挺高的, 可不是随意就能做到支持的, 所以, 短期应该是小众行为】 目前一些专门从事 NFT 的交易所也开始兴起, 比如 OpenSea、Emoon、RareBits、Auctionity 等。 点击阅读: 为什么NFT有机会在加密世界爆发?

07

为什么 NFT 还没有机会在加密世界爆发?【这是一篇和上面唱反调的文章】1、NFT 并不具有独有性。 并不是唯一就稀缺, 世界上每一个沙粒也是和其他不同的, 但是稀缺吗?2、NFT 并不具有恒久性。 我买 NFT 的目的是为了增值, 而不是永恒保存, 另外, 谁能保证你的 dapp 或者一条链不会关闭? 服务器没了链自然也没了。 所以,哪有恒久?3、NFT 的所有权是没有意义的, 我们要的是使用权, 而不是所有权。 另外, 区块链游戏里的资产说没也照样没了, 别天真的以为不会消失, MLB Champions 价值两百万美元的 NFT 凭空消失历历在目。4、NFT 的跨游戏属性并不是什么革命, 想想 Token 都可以跨链了, NFT 跨链也不远了。 阅读: 为什么 NFT 还没有机会在加密世界爆发? https://www.theblockbeats.com/news/6740

08

如何解决 DeFi 的高抵押率问题?1、模仿智能钱包恢复私钥的方法通过社交方式确保还款安全。 比如你借款 100 美元, 可以让你的 5 个朋友每人购买 20 美元的期权。 【问题: 朋友们为什么要买这个期权?这个和让朋友直接借给自己有什么区别? 】2、构建加密信用评分,并根据评分进行授信。 即前面说的用个人链上数据作为大数据分析, 做一个类似风控分析, 然后又回到了之前的悖论中, 加密世界何来的个人完整数据啊, 有也不希望被别人看到, 死结?3、利用零知识证明进行个人财务信息的评估。 简单说就是能提取当前需要的关键信息还不透露你的完整信用信息, 具体的数据来源一个是 web2 平台上的数据, 另一个是传统金融中提取数据。 【感觉问题又要回到预言机上去了, 以及, 个人希望这些数据被整合吗? 理论上我的肉身信息加一个隐私的外壳是有点吸引力的, 不过总感觉哪里不太对。 】4、构建信用市场的DAO。社会团体可以组成联盟,共同减轻贷款风险,并从利率中分享利润,从而共同增强。点击阅读: 通往低抵押的DeFi之路 09

科普: 什么是合成衍生品举例, 小麦生产商 Alice 和谷物生产商 Bob, Alice 担心未来自己的小麦价格会跌, 而 Bob 因为需要购买小麦, 所以担心未来小麦价格会上涨, 他们两人都希望将小麦的价格锁定在 5 美元。 此时, 他们就可以构建一种衍生品来达成协议。 如果是实物结算, Alice 将小麦交给 Bob, Bob 付给 Alice 5 美元现金。 不过区块链只能用合约结算了, 即:如果小麦价格上涨, Alice 就要用 DAI 给 Bob 付钱 (因为 Bob 现在购买小麦的成本上升了); 反之如果小麦价格下跌, Bob 需要向 Alice 付 DAI(因为 Alice 卖小麦的收益减小了)。 简单说, 这就是类似一种保险。 点击阅读: 科普 | 简介区块链上的合成衍生品

10

科普: 衍生品的流动性机制1、最常见的是中心化交易所撮合。 为了有效撮合, 运营者通常会保管交易者的质押物, 并负责匹配交易双方, 一般流动性比较好, 网络效应也很难被取代, 具有垄断性, 当然, 也容易”跑路“。2、第二种是借助智能合约, 定制化程度很高, 增加流动性的难度较大。3、第三种是借助做市商的撮合, 将买方与卖方连接起来, 并连接多个流动性池(包括传统期货和现货市场), 这样就可以既发挥定制化优势, 有可以提高总体市场的流动性。 点击阅读: 科普 | 衍生品的流动性机制

11

Tornado : 为以太坊引入隐蔽交易机制1、默认情况下你在以太坊上的交易都是可以在 Etherscan 上追踪到的。2、之前有一些隐蔽交易方案是提供”混币服务, 但是有交易对手风险, 相比于专门的隐私币(比如 Zcash)还是无法媲美的。3、现在以太坊平台上推出了一个新工具 tornado.cash, 以非托管的资金方式, 100%匿名发送以太币。4、如何做到的? 要思路就是打破收款人和资金目标地址之间在链上的关联。Tornado.cash充当着一个代理,使用 zkSnark 证明来确保交易的 100% 匿名。5、建议你的网络连接也尽量保持匿名, 比如使用代理上网, 清除 Cookie, 这样效果更佳。 点击阅读: 引介 | Tornado : 为以太坊引入隐蔽交易机制

12

央行数字货币即将破茧而出1、Libra 是所有央行数字货币的亲爸爸, 因为没有 Libra 就没有央行数字货币的当前局面。 尽管 Libra 当前发展不顺, 也是可以理解的, 因为动了别人的蛋糕。2、全世界都在积极参与央行数字货币, 不过目前最受关注的是欧洲和中国。3、相比多国央行在研发“央行数字货币”上的积极作为,手握美元发行大权的美联储对“央行数字货币”不仅兴趣寥寥,更显顾虑重重。 【这个再一次证明了创业圈的一个通识, 历来是光脚的不怕穿鞋的, 只有穷人有 GM 的勇气; 而成功者永远要为维持自己的老大地位而拖上历史包袱】4、为什么美国在数字货币上踟蹰不前? 因为可能“削弱美元在全球贸易中的霸权”。 阅读: 财经观察:“央行数字货币”破茧还有多久 (http://www.xinhuanet.com/fortune/2019-12/18/c_1125360605.htm)

—-

编译者/作者:无涯社区

玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。

|