全球最大对冲基金桥水基金的创始人瑞·达利欧(Ray Dalio)在3月4日公开发文阐释了自己对于新冠病毒疫情的理解。 他用“百年一遇的灾难性事件”来形容这场病毒疫情,并从病毒、经济影响、市场表现三个维度进行分析。 指出这些因素将受到高度情绪化的反应的影响,有可能导致经济短期内大幅下滑,但可能不会产生巨大的持续的负面冲击。 在文章中,达利欧在文章中特别提到了中国,以“出类拔萃(excel)”来形容中国抗击疫情的行动。 此外,他也明确表示,一味地降息作用不大。遏制经济损失需要协调一致的货币和财政政策。 更多地针对背负债务和流动性受限的实体的具体情况,而不是更多地全面降息和广泛增加流动性。

01.疫情可能触发经济衰退,中国表现出类拔萃 达利欧指出,目前有三个不同的事物互相相关,但是非常不同,而且不应该被混淆: 一是病毒二是应对病毒所带来的经济影响三是市场表现 这三者都会受到高度情绪化反应的影响,有可能单独或一起导致定价出错,甚至触发经济衰退。 正如他一直担心的,既可能出现巨大的财富或政治鸿沟,也可能出现大的债务周期的终结。 在这种情况下,债务高企,而央行对于试图刺激却已无能为力。 达利欧认为,病毒本身几乎肯定是会在出现之后再离开,同时产生很大的情绪影响,而这将很可能产生巨大的不利结果。 很可能会导致不受控制的全球健康危机,耗费巨大的人力、财力。 尽管如何处理以及后果如何会因地点而有很大的不同,这也会影响他们的市场表现。 控制病毒,例如使其传播范围最小化做得最好的地区会是: 第一,拥有能干的领导者,可以做出又快又好的决策; 这需要领导人迅速并高效地在病毒加速扩散前就启动“社会隔离”,并且要在病毒开始下降时迅速取消这一要求。

达利欧在文章中特别提到了中国,并为中国抗击疫情的行动给予了高度评价。 他说:“我相信中国将在这方面出类拔萃,主流的发达经济体将做的不那么好,但也还可以,而那些在上述这些方面比他们还弱的国家将更加危险。” 02.关于经济:可能短期内大幅下滑,但不会造成巨大的持续影响 对于经济影响,达利欧的观点并不悲观。 他表示,应对病毒的措施,例如“社会隔离”,可能会导致经济在短期内大幅下滑,然后出现反弹。 但这可能不会对经济造成巨大的持续影响。 事实上,历史已经表明,即使是出现大量死亡病例,带来的更多是情绪影响,而非持续的经济和市场影响。 “我研究过西班牙流感病例,觉得当时那种情况会是我们现在最糟糕的情景,而即使是这样,也符合我上面的观点,如果发展成其他情况也会如此。” 达利欧说。 不过,投资者会也不应该把达利欧的态度理解为盲目乐观,他在文章中写道:“虽然我不认为疫情会对经济产生长期影响,但我也不能肯定地说它不会。”

他随后指出,历史告诉我们,当以下几种情况叠加出现时,局面会变得更糟: 第一,存在巨大的财富或政治的鸿沟,左派和右派的民粹主义者在激烈对抗; 第二,经济在下行,可能产生更多和更激烈的无序争端,从而削弱决策的有效性; 第三,债务高企,货币政策失效; 第四,有新兴大国挑战现有的世界大国。 达利欧指出,上一次这样的情况是发生在20世纪30年代,也就是第二次世界大战之前。 再上一次是在第一次世界大战之前。 当然,在这个“超级星期二”,贫富差距和可能导致政策变化的政治冲突,以及冠状病毒都将是人们最关心的问题。 03.谈市场:市场可能无法区分哪些公司能承受冲击 对于投资者最关心的市场走势,达利欧表示,全球已经早就走上杠杆化,但同时还有很多现金仍在观望。 也就是说,大多数投资者在做多股票和其他风险资产,为支持这一目标而进行的杠杆化的规模一直很大。 因为相对于股票预期回报,利率水平更低,同时,为了提高低回报而加杠杆,就导致了这一结果。 限制商业活动的措施肯定会减少收入,直到病毒消失,商业活动逆转,收入才会反弹。 对大多数公司来说,这应该(但肯定不会)会导致V型或U型的财务数据。 然而,在下跌期间受影响最严重的经济体中,市场对加了杠杆的公司影响可能会非常大。 达利欧说:“我的猜测是,市场可能无法很好地区分哪些公司能够承受暂时的冲击、哪些公司不能。 而是会更多地,关注于疫情对收入的暂时冲击,并低估信贷影响。 例如,一家拥有大量现金、暂时遭受重大经济打击的公司,与一家经济受打击较小、但有大量短期债务的公司相比,受到的打击可能会大得多。”

达利欧用“百年一遇的灾难性事件”来形容这场病毒疫情。 他说,这些灾难性事件摧毁了那些为此提供保险的公司,和那些没有买保险来保护自己不受它影响的人。 因为,他们认为这是他们可以承受的风险(因为这几乎从未发生过)。 这部分群体涉及多种主体,比如保险公司为我们即将经历的后果承保,那些出售深度虚值期权,计划在市价接近执行价时通过动态对冲风险敞口来赚取期权费的人等等。 市场正在受到这些市场参与者的影响,并将持续受到因为挤兑和逼仓而被迫做出买卖决策的参与者影响。 这些决策更多是出于现金流压力而不是经过深思熟虑的基本面分析。 我们从很多不同寻常且从根本上说毫无根据的市场行为中看到了这一点。 此外,有趣的是,一些拥有良好现金收益率的公司变得非常有吸引力,尤其是在许多市场参与者被淘汰之际。 04.谈央行政策:很难想象纯货币政策将如何发挥作用 当地时间3月3日早晨10时,美联储宣布降低联邦基金利率50个基点至1%-1.25%,以应对新冠肺炎疫情给经济活动带来的风险。 这一次的降息并非在议息会议上宣布,属于非常规动作。 消息发布后,美股出现直线拉升,三大股指一度涨超1%,但之后出现冲高回落,最终集体收跌。 降息对于股市和宏观经济究竟会起到怎样的作用?达利欧在文章中给出解答。 他认为,就央行政策而言,降息和增加流动性不会实际性提升那些不想出去消费的人的消费活动。

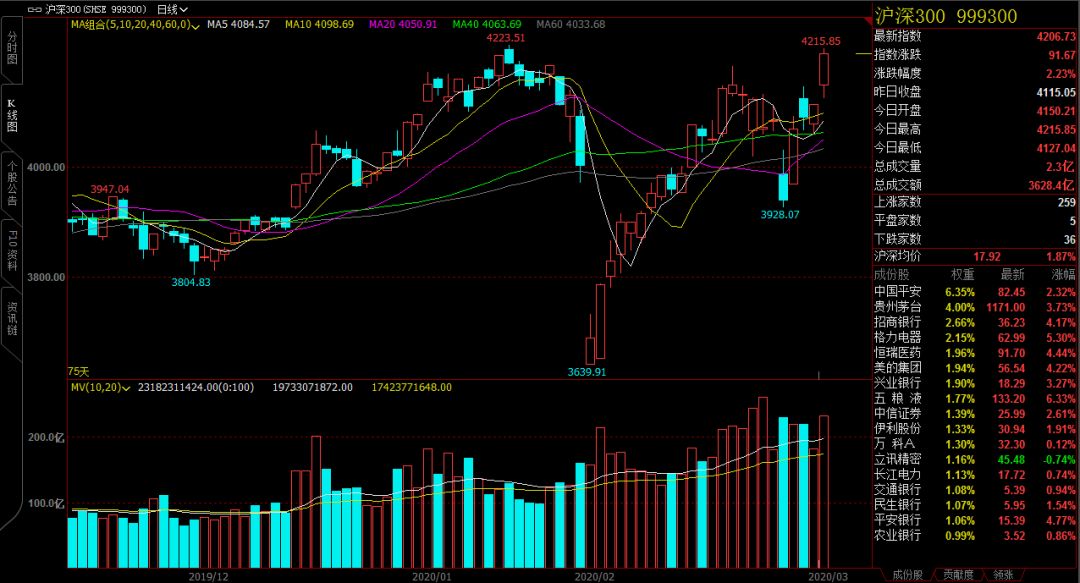

尽管它们可以以利率接近零点的代价去一定程度上推高风险资产价格。在美国是这样。而在欧洲和日本,货币政策实际上已经耗尽。 因此很难想象纯货币政策将如何发挥作用。 在欧洲,在这种政治环境下,财政政策刺激是否能奏效将是一件有趣的事情。 此外,在所有国家,都不要期待降息会带来更多刺激。 因为大部分降息早已通过债券和票据收益率的下降而体现了,股票和众多资产也已经为此定价。 达利欧直白地指出一味降息作用有限,他说:“在我看来,遏制经济损失需要协调一致的货币和财政政策,更多地针对背负债务和流动性受限的实体的具体情况,而不是更多地全面降息和广泛增加流动性。” 在这篇文章的结尾,达利欧对投资者说:“你需要好好照顾的最重要的资产是你和你的家人。至于投资,我希望你能去想象最坏的情况,保护自己不受影响。” 05.A股2月来表现领跑全球 随着疫情在全球范围扩散,海外资本市场遭遇巨震。 美股上周跌幅超过10%,尽管本周出现大幅反弹,但仍未走出颓势;欧洲股市同样表现不佳,主要国家股市今年1月起就呈现下跌势头。

纵观全球市场,A股市场可以说是领跑全球。 沪深300指数2月起自低位反弹,进入3月继续上行,前4个交易日涨幅已近7%,指数收复2月失地,2020年上涨2.69%。 创业板涨幅更为惊人,今年以来涨幅已超过20%。

兴业证券经济与金融研究院副院长、全球首席策略分析师张忆东认为,“倒春寒”之后,仍然是科技创新的春天。 他认为海外风险对2020年中国股市的影响可以类比美国核心资产牛市中的1987年股灾——“虚惊”之后继续长牛。1987年股灾之后经过数月低位震荡,美股开始了盈利驱动的慢牛走势。 而中国科技股牛市初期出现的短期波动是长期买入时点。中国科技股行情走向更多要看宏观政策导向、监管政策、产业未来。 张忆东对A股后市谨慎乐观,他认为3月初“倒春寒”调整到后期,低估值、高分红的价值股更有防御性。 而在“倒春寒”之后,应以科技股为矛,3、4月份是科技股优质公司更好的买入时点。

短期优先推荐信息消费,以及智慧城市为主导的新基建。 中期聚焦那些景气周期能够顺应中国制造2025主线的新能源车产业链、TMT板块如5G、半导体及信息消费,以及精密制造概念,包括人工智能、军工、高端装备等。 本文来源:币圈前哨 —- 编译者/作者:币圈前哨 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

达利欧长文谈及疫情:只靠央行降息作用不大,叠加这些情况局面会更糟,中国

2020-03-07 币圈前哨 来源:火星财经

LOADING...

相关阅读:

- 报告称,科技公司的反托拉斯问题在新的“冷战”的两面都爆发2020-07-31

- 央行DCEP又有新动作,股市先反应,币圈呢?2020-07-31

- 区块脉动|央行下发首个区块链金融应用规范“区块链+金融”有望增速2020-07-31

- 央行发文,首个区块链金融应用评估规则出炉2020-07-31

- 英格兰银行建立支付网络以支持潜在的数字英镑2020-07-30