原文标题:《高杠杆下的加密资产黑天鹅 | BlockVC 研究》 黑天鹅降临,加密资产市场惨遭血洗 比特币币价单日减半,市值蒸发千亿美金。 2020 年 3 月 12 日将是加密货币历史上难以忘怀的一天,一场史无前例的黑天鹅事件血洗了整个加密资产市场。24 小时内,加密资产市场的整体市值由 2200 亿美元下降至最低 1190 亿美元,最大跌幅接近 50%。Coinbase 数据显示,比特币价格在 3 月 12 日-3 月 13 日从最高 7969 美元跌至最低 3858 美元,截止撰稿时价格累计跌幅达到 2854 美元,振幅达 51.71%,其中 3 月 12 日达到近 7 年日内跌幅最大值 38.81%。

全网累计期货爆仓量在过去 24 小时内达到 39.39 亿美元,BitMEX 多头爆仓量在 3 月 12 日达到 8.63 亿美元,创年内新高。大幅爆仓导致比特币合约持仓量降低 38%,多头惨遭血洗。

多项历史新高数据证明,此次加密资产金融危机在规模和影响程度上史无前例且深远的。本次比特币暴跌极有可能引发「加密资产矿难」,导致挖矿行业的大洗牌。根据 poolin 矿池的数据显示,市场上除蚂蚁矿机 S17 和 S19 与神马矿机的 M30 和 M31 等少数新型矿机系列之外的大部分矿机已经接近或跌破关机价,但值得庆幸的是,目前比特币全网算力在过去 24 小时的实际下跌幅度尚不足 14%,短期内将不会对比特币的全网安全造成任何影响。

ETH 接连跳水,DeFi 排队爆仓 与此同时,在加密资产的应用领域也遭遇了一场史无前例的风暴。根据著名的 DeFi 数据追踪网站 DeFi Pulse 显示,以太坊上 DeFi 的全网总锁定价值在过去 7 日内从 10 亿美元下跌至目前的约 6 亿美元,其 24 小时内跌幅创下 33% 的历史新高。包括 MakerDAO 和 Compound 在内的去中心化抵押借贷平台均发生了大规模清算,清算量分别超过 1000 万美元和 600 万美元。

其中,作为 DeFi 领域内市场占有率高达 60% 的著名抵押借贷平台 MakerDAO 的总锁定市值均在过去 24 小时内下跌超过 30%,跌破大量贷款抵押门槛,导致了大规模清算的发生,并迫使 MakerDAO 不得不拍卖治理代币 MKR 以偿还超过 400 万美元的不良债务(实际清算时部分抵押 ETH 以 0DAI 的价格成交所导致)。本次黑天鹅事件充分反映了 DeFi 的风险值得重新审视,原因在于:如果中心化金融系统发生市场崩溃时,去中心化金融系统(DeFi)将由于网络拥堵和预言机数据更新缓慢等原因的拖累下将引发大规模的「排队爆仓,无法及时清算」现象,从而可能间接扩大投资者的亏损程度。

抽丝剥茧,全维度解析「连环暴跌」迷局 全球资产暴跌多重奏,覆巢之下无完卵 纵观全球宏观大类资产,比特币的暴跌其实并不孤独。在加密资产这轮惨烈的下跌当中,全球宏观经济环境正遭遇新冠疫情的剧烈冲击叠加国际原油价格大幅下跌的双重打击,全球主要经济体权益市场也因此大幅下跌。目前,衡量投资人恐慌程度的 VIX 指数已经创下历史新高,超过了 2008 年金融危机时雷曼兄弟银行倒闭的那一天的历史高点。

在 COVID-2019 疫情和原油暴跌两大因素夹击之下,美股已经在过去两周经历两次熔断,主要股指跌幅接近 30%,欧洲股市与新兴国家市场同样暴力杀跌。美股的二度熔断,让淡定如股神巴菲特也直言「活久见」,更不用说资历更浅的其他机构投资者。近期市场进入下跌周期后,比特币开始与美股出现极强的走势相关性。比特币的风险资产属性在全球经济受到重大冲击的边缘,已无法像过往一样展现出避险属性,充当世界经济与金融的安全箱角色。

加密行业杠杆高企,组合风险一路上扬 过去三年时间里,数字货币市场中发展最迅速的一个方向是数字货币借贷,包括场外的抵押借贷,交易所场内杠杆现货交易,以及 DeFi 中的去中心化借贷。根据 Bloomberg 报道,场外借贷这个市场最大的玩家 Genesis Capital 的贷款规模在 2019 年第 4 季度已经超过了 15 亿美元,整个借贷市场的规模超过 50 亿美元。 包括 BlockFi、Bitgo、Babel、Matrixport、RenrenBit 在内的场外借贷巨头每一家的在贷余额都是数亿美金量级,这些贷款的主要流向就是对赌比特币减半行情的矿工,用于矿机的购买和日常运营的费用。数字资产发行环节的矿机厂商们此前已经在 2019 年预售了价值超过¥200 亿的矿机期货,矿工们的杠杆率已然高企。

而交易所的场内借贷市场则更加灵活,汹涌的交易用户也显得热情异常,当比特币价格触及年内高点 10500 美元时,头部交易所的 USDT 可借出余额已经全部耗尽,市场的杠杆达到了最高点。以 BUSD 为例,仅有交易作为单一使用场景,然而在过去数月的时间内,发行量快速超过了 1 亿美元,交易量也上涨了数十倍。BUSD 市值的快速膨胀从侧面反映了交易平台内部 USDT 借贷的热烈程度。

去中心化金融,即 DeFi,虽然是 2019 年才逐渐被大家熟知,但是存量市场规模也已经高达数亿美元,包括 MakerDao、Compound、Synthetix 在内的 DeFi 项目,通过数字资产的质押已经构建了属于自己的借贷市场,信用通过去中心化的形式加速膨胀。

以上众多信贷渠道让整个币圈的杠杆率在「减半」概念的召唤下一步步抬高,给市场后来的暴跌埋下了隐患。同样是因为币圈杠杆率的提升,现在看来今年 1-2 月的主流币行情实际上是由场内存量资金借由场内外的杠杆增量助推起来的行情,从机构到散户交易者惜售情绪明显,而外部增量资金始终没有出现明显增加,因而众多减半概念的主流币市场在近一个半月时间内实现了接近翻倍的涨幅,市场财富效应明显。在上涨途中并没有经历像样回调而是一直处在加速状态。这也造成了 2 月 20 日后市场逐步筑顶走熊,最终大幅下挫。 跌下悬崖的最后一脚:投资人惨烈「去杠杆」 在比特币价格触及 $10,500 之后的一个月时间中,并没有再继续创出新高,反而掉头向下,这一段的下跌原因可能有很多,夹杂二级市场交易者的获利了结,矿工的提前套保兑现和早期巨鲸的获利出场,共振 COVID-2019 全球蔓延带来的金融市场抛售等因素当比特币在多重因素的推动下来到了一个关键的价格位置——比特币价格的上一个低点 $6,700,即大量矿工的借贷质押预警线在这个价格附近时,只要部分巨鲸在此价位附近获利离场或斩仓出局将成为压倒骆驼的最后一根稻草。此后,比特币价格一旦跌破 $6,500,将会不断地涌出大量的强平订单,最终的结果就是在过去的金融市场中一再重演的连环爆仓,在数字货币市场轰轰烈烈的上演了。

在场内价格产生巨幅波动后,USDT 场外市场流动性出现枯竭,USDT 整体溢价率在 12 日达到 5% 以上。场外入金出现延迟性问题,导致资金入场受阻。对于保证金交易者无法及时补充保证金,再次加剧了期货市场的爆仓现象。 因为数字货币市场没有一个类似央行的机构会进行救市,也没有类似美股市场的熔断机制来短时间阻断市场连续下跌,价格自然会向阻力最小的方向移动,只有当价格跌到足够低时,才会足够多愿意买入比特币并承担继续下跌的风险的人,当买卖力量倒转产生新的均势的时候市场才能见底,也就是我们时常听到的硬着陆。 数字货币市场一直以来的发展,是以舍弃了部分的风控以及合规监管作为代价的,所以高杠杆的现货产品和衍生品极大的促进了交易量也带来了大量的流动性风险,而场外的抵押贷款看似严格的风控,当风控行为的区间过于狭窄时,实际已经超过了风控模型的承受力。完全基于价格的风控策略是不完整的,因为市场在特定时间和价格流动性不是一个确定值,而当不公开的市场数据无意中共振时,产生烈度将会超乎所有人的想象。 以史为鉴,从过去看见未来 数字资产的暴跌在整个金融市场的发展历史中曾经多次重演,远有 1929 年大衰退引发的美股巨熊,近的是 08 年全球金融危机和 15 年 A 股股灾,我们通过回顾历史能更好的理解流动性对于市场的影响。 在 1929 年的美国,美元还是和黄金锚定的金本位法币,疲软的经济叠加美联储的紧缩政策,高杠杆下的美股开启了暴跌模式。当时美股普遍实行的是保证金交易,杠杆高达 10-20 倍,当经纪商无法在市场上融资,客户也无法补充保证金时,下跌演变成了踩踏。强平的仓位导致了价格的继续下跌,下跌的价格导致了更多的强平,连环爆仓导致市场开始瀑布式的暴跌。随着时间的发展,初期单纯的股市下跌慢慢诱发更多的外部影响,穿仓的经纪商破产无法偿还负债导致了银行的坏账,市场信用体系失效,导致更多的资金被锁死。市场的流动性越来越差,导致了企业无法融资,经济彻底崩溃,最终造成了持续数年的大萧条,道琼斯指数从最高点跌去了 90%。

2008 年的金融危机是世界影响力最大的一次,因为房贷违约导致的房价下跌触发了房地产市场的调整,而房价下跌引发了更多的违约,又一次典型的连环爆仓式暴跌,而房地产的流动性更差,所以崩盘来的更加剧烈。当时美国最大的银行都持有了大量的房贷相关的抵押证券 ABS,实际上这些抵押证券因为房价下跌的原因实际价值已经大打折扣,所有人都想要抛除这些「有毒资产」,但是市场上没有人接盘。所以在很短的时间里,这些证券的市场价格暴跌,导致杠杆高达数十倍的大型投行纷纷技术性破产。金融市场最重要的信用借贷彻底冰冻,所有仍有流动性的资产价格跌到冰点,最后依靠美联储的 QE 购买「有毒资产」才让市场慢慢恢复了流动性,但是像雷曼兄弟这样的百年老店却永远的破产离场。

而最近的一次金融市场的连环暴跌来自 2015 年的 A 股,也是令所有人印象最深刻的「千股跌停」。大量杠杆融资推动的 A 股牛市达到了历史估值的极值,突如其来的去杠杆,使得大量的被动卖盘涌出导致股票价格快速下跌,连环爆仓的故事又一次重演。估值高达数百上千倍的股票成为了有毒资产,所有人都在卖出,但是却并没有多少买盘,在 A 股的跌停板制度下,就变成了所有股票一开盘就被强制平仓的卖单封住了跌停板的价格。特殊的涨跌停交易制度实际上还助涨了下跌的剧烈程度,因为推积在跌停上的股票数量太多,而买入之后无法立刻卖出并且第二天很可能继续跌停,所以并没有人敢接手这些股票。实际上和 08 金融危机时的 CDO 一样,导致了市场的信用危机,最后依然是靠释放流动性主动购买有毒资产完成了市场的恢复。

在金融市场中连环爆仓的踩踏并不罕见,在当满足几个基本条件的情况下时有发生,当高杠杆、基本面恶化、超过预期的价格下跌同时出现时,市场离踩踏就不远了,而这次的数字货币市场危机与上面所说的数次金融危机如出一辙。而在传统金融市场中,有央行部门作为最终流动性提供者来扩大货币供给,有证监会等监管部门设置市场涨跌幅限制与熔断机制,但是数字资产行业仍处在发展的早期阶段,在监管环节缺失,诸多风控机制尚不成熟的当下,行业只有自我出清过高杠杆,恢复市场秩序,才能获得长远发展。 「去杠杆」新周期开启,市场亟待休养生息 在惨烈的市场下挫后,我们仍需明确,比特币及区块链技术承载的加密资产的根本价值逻辑并没有在本轮下跌中受到实质性影响。不可否认,比特币等数字资产从诞生至今便因为其巨大的波动性被众多投机客拥戴,以至于「区块链技术最大的应用就是炒币」的说法曾广为流行。在市场被重创的今天,我们应清醒的认识到:比特币诞生十一年来,不是第一次经历如此惨烈的下跌,每次这种下跌都没能杀死比特币,反而使比特币更强壮;以太坊等智能合约平台凭借着分布式的计算与开发,在短短数年事件中开辟了自成一体的巨大生态,数以万计的开发者和建设者们用上亿行代码让「全球结算层网络」初具雏形;数字资产的发行、交易等环节分别在中美两国以及世界各地催生了比特大陆、嘉楠科技、Coinbase 等一批已经上市或估值数十亿美金的独角兽企业,我国更是将区块链技术作为核心技术自主创新的重要突破口。所有这些行业存在的基石都没有被最近两天的暴跌所改变分毫,二级市场变化诡谲但总有恢复理性的那一天,比特币与数字资产的真实价值终会与市场价格收敛,呈现在所有投资人与从业者面前。 在投资者回归理性,市场秩序恢复的同时,为了避免市场乱象的重演,遏制行业中隐藏的非对称风险,行业的去杠杆与生态优化势在必行。 交易所层面,BlockVC 呼吁: 推动数字资产现货杠杆交易逐步过渡为期货合约衍生品交易,为用户提供清晰明确的交易市场选择指导,避免杠杆交易过度影响现货指数价格;对数字资产期货合约交易和现货杠杆交易提供的杠杆倍数进行一定限制,并设立一定的投资者杠杆交易准入门槛;以设立 ETF 等衍生品的形式,通过专业做市商与交易团队来以现货为底层资产进行产品发行,从而避免现货市场巨大波动的同时为投资人提供丰富投资标的推动数字资产期权交易市场进一步完善,降低市场整体风险敞口,使收益曲线具有更强弹性;对不同投资产品进行风险分级和市场评估,促进市场分层。对于广大行业从业者如何在新的「去杠杆」周期下生存发展,BlockVC 提供以下建议 : 量化团队通过 2018 年 11 月中旬和 2020 年 3 月 12-13 日两次黑天鹅事件的经验总结,加密资产市场的价格波动幅度和速度远远高于任何市场,因此风险管理和杠杆管理一定是每支量化团队最重要的任务,其次才是追求盈利能力。逆势而为的网格反趋势策略已经数次被证明在加密资产交易市场终将失败,在波动率如此巨大的交易市场,趋势跟随才是真正实现稳定的获利。当然无论是趋势跟随还是市场中性套利策略,慎用杠杆将是长盛不衰的根基。 投资者由于加密资产行业的交易和投资不存在准入门槛,因此无论是个人还是机构投资者在进入市场前都应该主动学习和掌握相关的产品和金融知识,强化风险意识,培养金融素养,以提升自己在市场中的存活和盈利能力。对于机构投资者而言,通过主动性管理基金、量化策略和套利策略等不同风险特性的交易工具的综合配置来实现对资金风险的合理管理;相对而言,个人投资者在参与市场时应该保持理智评估自己的风险承受能力,懂得资金的合理配置,并能够通过不断学习来提升投资水平。 矿圈从业者对于参与比特币挖矿的矿工而言,由于挖矿是一个前期投入成本高、资金回笼周期长且影响因素众多的行业,因此,在决定参与矿工挖矿时,必须明确区分挖矿与投资交易的本质区别,应该综合评估现金流状态、矿机升级周期以及比特币的市场表现,合理平衡当下收益与未来收益预期,控制杠杆比例,掌握必要的套期保值工具和策略,以规避在整个回本周期因为币价波动所带来的市场风险。

来源链接:mp.weixin.qq.com —- 编译者/作者:BlockVC 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

全维度解析加密资产连环暴跌迷局,行业去杠杆势在必行

2020-03-14 BlockVC 来源:链闻

图 1 BTC 价格走势 来源:Tradingview

图 1 BTC 价格走势 来源:Tradingview 图 2 BitMEX 爆仓量 来源:SKEW

图 2 BitMEX 爆仓量 来源:SKEW 图 3 BTC 合约累计持仓量 来源:SKEW

图 3 BTC 合约累计持仓量 来源:SKEW 图 4 比特币全网哈希算力和哈希价格,woobull.com

图 4 比特币全网哈希算力和哈希价格,woobull.com 图 5 DeFi 全网清算,debank.com

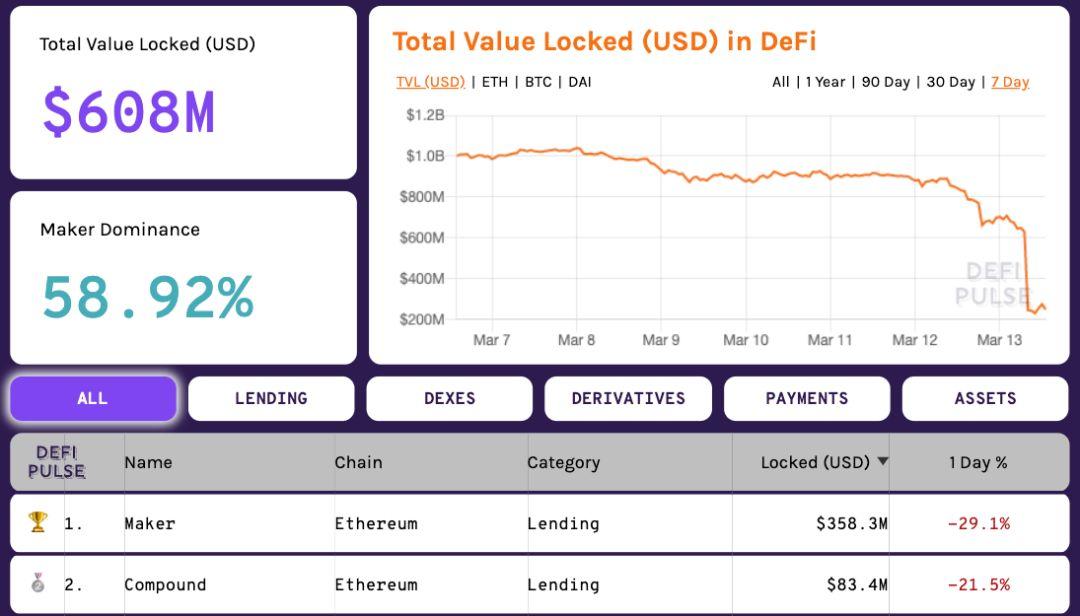

图 5 DeFi 全网清算,debank.com 图 6 以太坊上的 DeFi 数据,defipulse.com

图 6 以太坊上的 DeFi 数据,defipulse.com 图 7 VIX 指数,即投资者恐慌指数,来源:BlockVC 研究

图 7 VIX 指数,即投资者恐慌指数,来源:BlockVC 研究 图 8 全球主要经济体股市近四个月表现,来源:Wind

图 8 全球主要经济体股市近四个月表现,来源:Wind 图 9 比特币与美股走势相关性,来源:BlockVC 研究

图 9 比特币与美股走势相关性,来源:BlockVC 研究 图 10 贝宝金融新增贷款与比特币价格走势图 来源:贝宝金融年报

图 10 贝宝金融新增贷款与比特币价格走势图 来源:贝宝金融年报 图 11 过去一个月 BUSD 发行量与交易量,来源:Coinmarketcap

图 11 过去一个月 BUSD 发行量与交易量,来源:Coinmarketcap 图 12 以太坊上的 DeFi 的质押价值,来源:skew

图 12 以太坊上的 DeFi 的质押价值,来源:skew 图 13 USDT 的 OTC 折溢价指数 来源:Chainext

图 13 USDT 的 OTC 折溢价指数 来源:Chainext 图 14 1928-1933 年道琼斯指数价格走势 来源:macrotrends

图 14 1928-1933 年道琼斯指数价格走势 来源:macrotrends 图 15 2007-2009 年标普 500 指数价格走势 来源:macrotrends

图 15 2007-2009 年标普 500 指数价格走势 来源:macrotrends 图 16 2014-2015 年上证指数价格走势 来源:macrotrends

图 16 2014-2015 年上证指数价格走势 来源:macrotrends

LOADING...

相关阅读:

- 富达发表比特币投资论文2020-07-31

- 该骨折模型表明XRP可能很快会增加抛物线2020-07-31

- 全网首创,Pre-Burn挖矿2020-07-31

- 于嘉硕:7.31比特币高位震荡,太子以太坊不断破高2020-07-31

- 八哥论币:7.31比特币行情分析支撑强劲维持回调做多思路不变2020-07-31