(一)代码即法律,还是法律代码化? 截至目前,证券类通证(security token,以下也简称为 ST)还没有一个官方的明确定义。但根据行业的普遍理解,可以简单概括为:证券类通证即符合法律监管下的资产通证化(tokenization)。 这个定义包含两个要点: 合规,通证的发行要符合证券监管的法律法规 通证化,资产在区块链上以 token 的方式流转。 美国法律框架下的证券及监管 在美国联邦证券法对证券的认定主要包含两种形式:1. 股票、票据、债券、其他形式的股权和债务工具 2. 任何形式的投资合同(通过 Howey Test)。 Howey Test 来自于 1946 年美国最高法院对 SEC 诉 W.J 豪威公司一案,在 Howey Test 中,最高法院确定了四个因素:第一、金钱性投资;第二、投资于共同企业;第三、有合理期望的利益回报;第四,该利益完全或主要来自他人的努力(通常来自组织者的管理和努力)。只有同时满足以上四个因素,才会被认定为证券。 在美国,所有融资类金融活动都在 SEC 管辖内,项目如果想融资一般有两种选择,一是在 SEC 注册,然后融资 ; 二是不注册,但是在监管下进行融资。STO (security token offering))适用于美国证券交易委员会(SEC)的「豁免」(exemption)一项,即适用 Reg D (美国)和 Reg S 的融资,不需要在 SEC 注册。一般针对的是合格投资人和富有个人。 (Reg D、Reg S、Reg A+是 SEC 的几个主要监管法规。D 是主要的私募融资法规,S 是监管美国企业面向海外投资人的法规,A+相当于小 IPO,需要 2 年审计后的财务信息。) 证券类通证是合规监管的可程序化 (programmable regulation) Invector Labs 合伙人 Jesus Rodriguez 认为,证券类通证实际上是把现有的监管框架拓展到了加密货币领域,并且实现程序化。 2018 年 7 月 27 日,tokensoft 团队在以太坊上提出的新的代币标准 ERC-1404 将所谓『可程序化的监管』实现为立即可以被运行的开源代码。 尽管只是在 ERC20 的基础上增加了简单的两个函数,一个告诉转账者该笔转账是否合规,另一个函数则负责解释其原因,但是其为程序化的合规留下了空间。 ERC-1404 标准的制定考虑了银行和公司治理法,这使得发行人能够控制何时以及可以在何种条件下转移 token 数量,从而满足关键的监管要求。

同年 2 月,以主打证券化通证发行的项目 Polymath 也提出了自己的证券化通证标准:ST-20,以更模块化的方式打通了证券化代币发行的流程,每个功能主体之间的利益分配由 polymath 发行的内部 ERC20 的 token (POLY)作为交换媒介实现流通。 如下图所示,Polymath 将 STO 生产环节模块化地分为几个类别:投资人、KYC 认证方、法律合规方、证券通证发行方(类投行)、证券通证发行主体。每个环节都可以调用 ST-20 标准中模块化的函数,之间的服务费用以 POLY 作为结算手段。

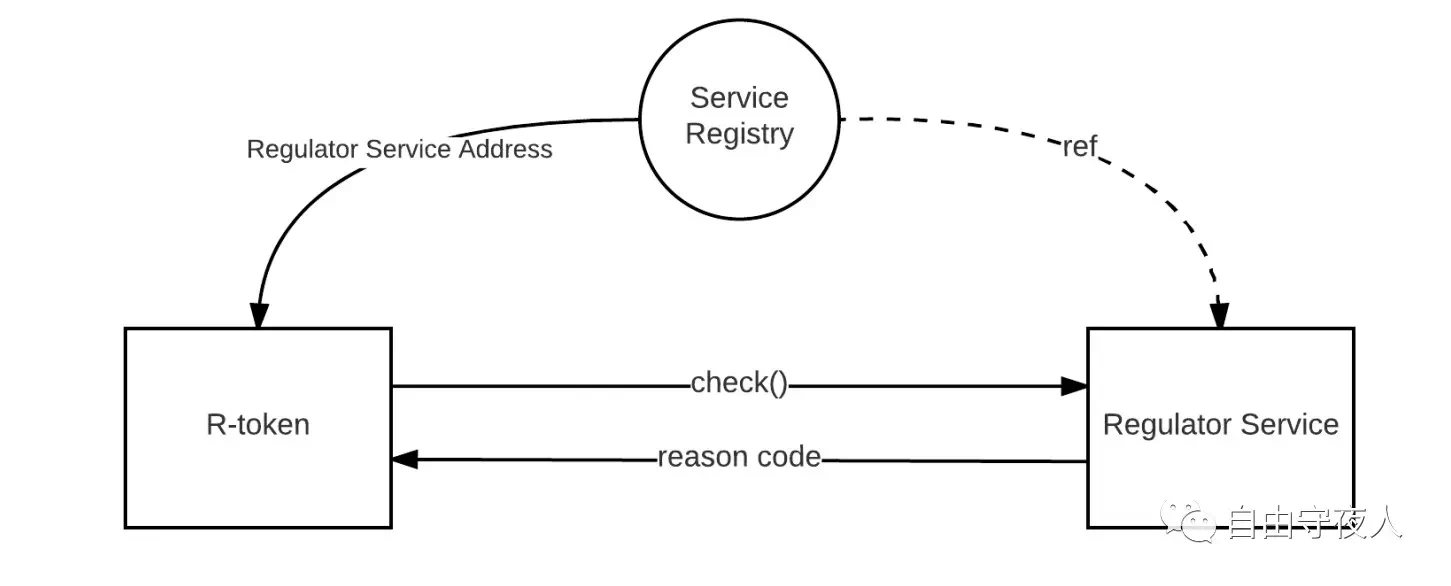

Harbor 项目发行的 R-token (R 代表 Regulated) 则为监管的手伸向技术底层提供了更加直接和彻底的工具,Service Registry 的设立意味着其成为在智能合约上运行着的的监管机构,token 的每一次流通都需要被确认为符合美国 SEC 监管政策,并且是在满足 KYC / AML 和税务政策下的合规操作。

Securitize 项目的 DS Token 在兼容 ST20 和 R-token 的基础上,还充分考虑了证券类通证的证券属性,比如分红(dividend)、投票(voting)、二级市场交易等情形,进一步步地将 token 的玩法拉回到金融人熟悉的证券上来。

除此之外,还有 swarm fund、Templum、Securrency 等等发行证券化通证的项目解决方案与上述项目大体类似,只不过在细节上各有侧重,在此不一一表述。 初步看起来证券类通证在某种形式上甚为符合密码朋克们崇奉的「Code is Law」 ,代码即法律。但证券类通证是先有「Law」然后才有 code,此 code (代码)非彼 code (法则),显然证券类通证化与极客世界的初衷背道而驰。 (二) 价值落地,还是又一次资金泡沫? 尽管还没有大规模的实践案例,但是行业普遍认为证券类通证会带来一些显著的变化,主要包括: 资产流通的便利之门将被打开 这点是证券类通证在直观上可能带来最大的变化,也是 vc 投资人最为追捧证券类通证的原因,他们仿佛看到了曾经广撒网的烂尾项目退出的希望,尽管在 ico 的热潮中很多 vc 已经在这么做了。 资产流通的便利性体现在交易过程更加快捷,交易时间更加持续,交易范围更加广泛。 资产流动性的增加的前提是基于证券类通证具备的数字货币(token)的某些属性,比如: 24*7 的交易时长,全天候交易 与传统证券市场相比,加密货币(通证类)的交易市场是全天候的,美国股市在周五收盘后有超过 65 个小时无法进行交易,而中国股市如果遇到长假则暂停的时间会更长。证券资产通过通证化,将实现全年无休的交易市场。 链上即托管,交易即清算,T+0 的资产流通 传统证券是实时进行交易,但交易后的资产交割和结算则需要一段时间,比如美股现金账户实行 T+3,即 T 日买入证券后,T+3 日才能卖出。而非上市公司的股权转移则需要更复杂的手续和更长的时间。 证券资产的通证化将交易和清算的过程通过智能合约实现自动化,交易即清算过程本身,即便是在确认速度上被广泛诟病的以太坊公链,完成一笔交易的清算正常情况下也仅仅需要几分钟。(某种程度上,区块链的扩容问题解决了?txtx……) 降低监管摩擦,交易全球化 俄勒冈大学金融学教授 Stephen McKeon 认为证券的通证化在减小交易摩擦上有重要作用,原因是交易摩擦的产生很大原因是因为监管的复杂性。 比如,监管规则可以在资产类型、投资者类型、买方管辖权、卖方管辖权和券商管辖权等多个维度上发生变化,每一个维度都有众多的监管组合和管理交易的多个监管机构;此外,监管合规性通常需要通过一系列独立的交易实体记录,来验证交易的所有权和合规性,因而保持合规性增加了交易的延迟和成本,分割了市场,降低了流动性。 正如本文开篇所述,证券类通证是合规的代码化体现,交易的监管从一个个割裂的平台审批变成写入程序的自动化行为。监管要素将被系统化地硬连接到证券的体系结构中,市场参与者的合规成本也因为规模化和自动化而大幅降低,跨国的证券交易,甚至去中心化市场的合规证券交易将成为非常普遍的市场选择。 Morgan Creek 数字资产管理公司合伙人 Anthony Pompliano 进而认为,监管的无摩擦(frictionless)甚至可能会让监管机构主动要求市场主体『通证化』,就像 1996 年互联网还未普及时,SEC 要求公司通过 EDGAR (电子数据分析收集系统)提交电子财务报表一样。 资产的互操作性(Asset Interoperability)让价值实现无缝转移 互操作性(Interoperability)这个名词来源于技术术语,事实上我们日常所使用互联网的过程中,每一步都基于互操作性。 本质上来说,互联网本身是一个设备和设备之间通讯的标准,双方在共同遵循某种协议的基础上(HTTP、TCP/IP ,WWW)进行信息的交流。简单理解,互联网的互操作性就是我用浏览器上网、收发邮件(客户端和服务器数据互操作)。 资产互操作性是什么概念? 举个简单的例子,Bob 现在有北京一套房产,想出售后在美国西雅图买套房,不考虑信贷的情况下应该怎么操作 ? 首先需要把房产在中介处挂牌,买家看好后再打定金,双方去房产中心办理过户手续,税款缴纳完毕后,需要等 1 个月左右买家拿到新的房本,然后卖家交房,买方付清尾款。然后,Bob 再将人民币换成美金(面临外汇管制),在美国再走一遍购房流程。整个过程,即便一切顺利的话,最少也要两三个月时间。 但当资产(这个例子中是房屋不动产)使用证券化通证后,Bob 只需要在证券类通证交易所将北京房子对应的 ST 出售,换取美国西雅图房屋的 ST,整个过程在线上完成,只需要几分钟。(注:这里不考虑是否需要有兑换稳定币的中间环节) 类似的资产兑换过程,就是资产的互操作性。价值的流通和转移将变得前所未有地容易。 资产的访问权限更开放同互操作性一样,访问权限也借用自技术术语,拥有对资产访问权限的即合格投资人,就像对计算机系统有访问权限是系统中的注册用户。 Harbor 的首席执行官 Josh Stein 一言以蔽之:「锁定资本,而不锁定投资者。」(「lock in the capital without locking in the investors.」) 个人投资者可以投资的标的更多元化 不管最后结果如何,从某种角度来看,ICO 的火爆很大原因是让个人投资者参与到了早期创业项目的投资中,个人投资者的蜂拥而至造就了市场的火爆,当然也由于其局限性而使泡沫迅速涌现。 可以预见的是,由于资产所有权可以被拆分到很微小,实现部分所有权(fractional ownership)。证券类通证将会降低投资者投资某些资产(不动产、艺术品、高风险资产)的门槛,比如,投资者可以获得帝国大厦 ST 的 0.001% 所有权。 加密货币世界的入场券 一个不争的事实是,加密资产的超强流动性和曾经的暴利奇迹,让错过上一波行情的传统银行家大亨们和家族基金的 Old Money 垂涎已久,其中有相当一部分是因为忌惮于监管和合规的风险。如果监管层面对证券类通证的态度变得明朗和开放,相信仍然有不少新增的入场者会参与逐猎。 金融创新的巨大空间当互联网初现时,我们谁也不会设想到数据的交换协议可以衍生出 Facebook、YouTube、微信;证券类通证提供的可编程监管和交易逻辑,或为证券的设计开拓出新的道路,证券及其衍生品未来将会被更形式化和数学的语言重新定义与拓展。 从经济学的理论来审视,可编程的证券是一种对有限理性(Bounded Rationality)的扩张,它将允许我们构建以前不可能执行的契约特性,从而更接近完全契约(Complete Contract)的新经济形态。 公司治理 企业治理结构表现为一系列契约的集合,当契约以通证的形式存在时,持有公司发行的证券类通证的投资者名义上应该是公司的「股东」。公司治理结构将以可编程的形式存在,为治理形式的创新留下了空间。 比如,《精益创业》的作者 Eric Ries 提出了自己认为合理的公司治理方式——终身投票,即持有股票的时间越长,获得的选票就越多,相当于创始人在产品上市时创造了一种拥有 10 倍投票权的股票。 新的金融产品形态 除了现有金融产品的各类形态(ABS、MBS、各类权证等等,不管多复杂)都可以通证化之外,新的金融产品形态一定会被创造出来,比如持有证券通证的投票权和股息权被分拆出来进行抵押,去偿还房屋的贷款(资产拆分和信贷交叉)。信贷在多个维度上实现扩张。 诚然,同所有创新的事物一样,证券类通证带来变化同时也蕴藏着风险。 市场波动过大导致的流动性黑洞(Liquidity BlackHole):当流动性过高时,短时间会积累大量风险,而一旦泡沫开始破灭,将会形成踩踏和崩盘。回想一下 A 股股灾和 FCoin 的「死亡螺旋」。 公共所有权的维护问题:当 100 万人拥有同一幅名画,名画的维护由谁负责 区块链技术的安全漏洞:设想一个最坏的情形,当 KYC/AML 机制的漏洞被攻击者(不合格交易者、犯罪集团)利用,而证券类通证市场又覆盖了巨量级的资产,两者的叠加效应可能会引发一场前所未有的金融危机。 复杂的金融衍生品的信贷危机:次贷危机给人们有过教训,但在利益面前,人的记忆是短暂的 (三)区块链的进步,还是妥协? 区块链是必要的吗? 「为什么是区块链?为什么不是分布式数据库,或者电子积分?」,90% 以上市场上出现的区块链项目都无法完美地回答这个问题。 证券类通证想要回应这些质疑,仅仅强调通证本身的特性还不够,因为数字货币(电子积分,就像游戏里的金币)足以承担价值在互联网上的流通手段。 一个目前看起来可以接受的解释是发行 ST 需要去信任化的存管(trustless custody)。要实现资产的互操作性,不同属性的资产的确权机构必须要建立相互的信任,在目前的金融体系下实现起来非常困难,特别是跨资产类别和跨国界。 区块链上的资产存管(私钥)是属于每个人自身的,完全去中心和去信任化,每个人不需要依靠某个存管中心来对资产确权。 当然,发行资产通证使用哪条公链,不同公链之间存管的资产如何互通,这些都是区块链作为存管手段带来的摩擦成本。 必然导致的中心化很多奥派经济学的拥趸是比特币最早的支持者,比特币天然不受政府管制和所有权私有与奥派的主流思想不谋而和,去中心化也成为区块链奉为圭臬的信条。 但证券类通证本身是与监管密不可分的,其将监管逻辑可编程化的方式相当于给「看不见的手」加上了万磁王的超能力,让监管深入到加密世界的毛细血管里精准操作。比如 R-token 中设置的 Service Registry 无异于把一个微缩版本的大卫,直接置入进巨人歌利亚身体的每个细胞。 值得思考的问题是,证券类通证带来的中心化是不是一种区块链在走向主流的过程中必须的妥协?而同时,内含的中心化监管和区块链去信任的特性存在的矛盾又该如何处理? 无论证券类通证是否能带来区块链的第三次浪潮,其演化一定会超出人们的猜测,虽然看起来证券类通证带给行业的仍然是金融属性大于内在价值提升,但谁又能在看透泡沫之时,拒绝享受泡沫呢? 来源链接:mp.weixin.qq.com —- 编译者/作者:自由守夜人 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

当监管进入赛博空间:证券类通证不完全指南

2020-04-14 自由守夜人 来源:链闻

LOADING...

相关阅读:

- 观点:DeFi没有创造信用,为缩量市场,仍处发展早期2020-07-31

- 币圈子房:7.30BTC下午观点与建议2020-07-30

- 观点:DeFi市值仅占加密货币总市值1.5%,市场存在过多价值虚高项目2020-07-29

- 【第295期】#区块链网络安全保障工具专利# &“行情解读”&“PI网2020-07-29

- 工银国际:DCEP 或加速中国经济内循环2020-07-28