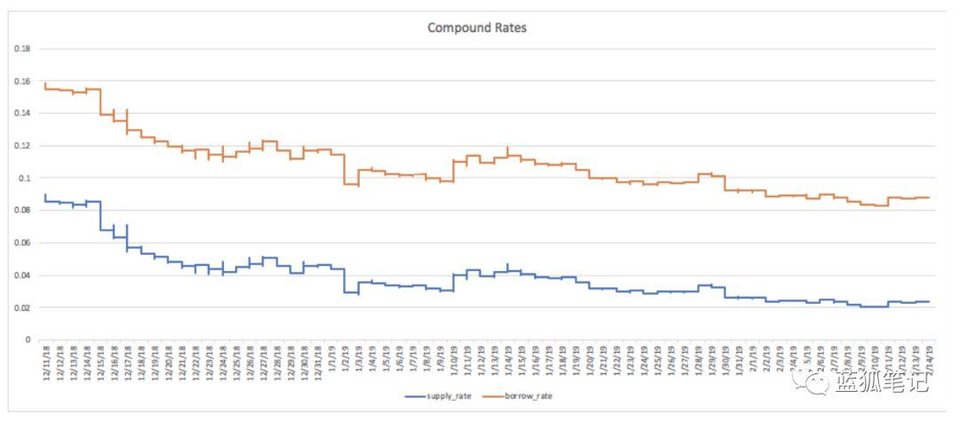

原文标题:《MakerDao 稳定费的对标分析》 前几天,Maker 把 DAI 的稳定费从从 0.5% 提高至 3.5%,希望把 DAI 稳定到 1 美元的价值,即便如此,DAI 还是低于 1 美元,有人提议说把稳定费继续提高至 4%。看来,通过投票治理的方式来决定利率有它的反应过程慢的问题。到底 Maker 应该如何来运作更合适,是否可以通过对标分析的方式来观察? 稳定费是用 ETH 抵押借入 DAI 的政策利率,而它是否恰当地反映了 MKR 生态系统内的市场动态?这一点在当前是有争议的。MKR 的运作方式是这样的,它的稳定费不是市场定义,而是通过投票确定的,但投票是去中心化的方式进行的。 我认为,为任何资产分配利率的最佳方式是看市场发出的信号。对于 MKR,这意味着我们应该看看类似的产品,这些产品的用户也通过抵押 ETH 借入资产,理想情况下利率是完全由市场来定义。 在评估 MKR 系统的稳定费时,我们监控两个重要参数: 1、抵押品的市场风险 请记住,那些创建 CDP 取出 DAI 并用它来购买商品的人(离开系统)只有净零效应,因为所创建的供应已有对应的需求。如上所述,如果 DAI 的供应量增加并没有被被动持有人或生态系统内 DAI 使用所抵消(译注:就是供过于求),市场做市商将通过关闭 CDP 减少供应量,以获取利润并促使 DAI 回到它的锚定价值,而笔者认为专业的套利不太可能成立,更多需求来源于抵押借贷或做杠杠交易。 对于保证金交易者来说也一样,他们取出 DAI 购买 ETH,要做多。有些人需要购买这些 DAI 并持有,否则将会出现供应过剩,导致 DAI 跌至 1 美元之下,同时导致做市商在保卫锚定价值时库存增加。 抵押品的市场风险可以通过给特定代币估值进行定性衡量,同时通过推导抵押品的风险溢价定性测量,这些抵押品的风险溢价针对流动性和和其他参数如相关性风险或风险敞口来调整。 特定资产的风险溢价通常会从过去价格波动中提取出来,虽然我认为这种方法不适用于加密货币,加密货币的波动模式不断变化。隐含的波动性将是这里的首选指标,但我们并没有完善的 ETH 衍生品市场,更不用说其他 ERC20 资产了。 衡量风险溢价的另外备选方案是关注其他货币市场。从数据来看,Compound DApp 比较明显,它也有类似的 CDP,也有相同的 150% 的超额抵押限制,不过其借贷利率由市场参与者定义,虽然还不完全这样。Compound 使用该算法来定义利率公式,它通过使用来自市场的供需数据来计算利率。你可以说市场决定了 Compound 的利率,但只是在一定程度上实现。 请注意,compound 还没有多大流动性,因此还不能作为 MKR 的理想对标分析对象。在 Compound 中锁定的全部 ETH 达到 3 万左右,只是 MRK 锁定 ETH 总量的 1.5% 左右。 假设 Compound 的利率完全由市场来定义,并试图用它们来指示 DAI 的借贷市场利率。请注意,在 Compound 中所借出去的 DAI,大多数由 REP,DAI 或 ETH 来抵押的。我们预计借入 DAI 的利率会略高一些。 以下是由 Vishesh Choudhry 从 Compound 中提取的数据。你可以看到 DAI 的借款利率在过去几个月主要在 8% 到 10% 之间,这几乎是直接通过 CDP 发行 DAI 的 10 倍左右。这意味着市场参与者愿意为借入 DAI 支付更多费用,且与此同时也需要 150% 的超额抵押。换句话说,他们对抵押的 ETH 更加看好,赋予其更高的风险溢价,并期待得到回报。

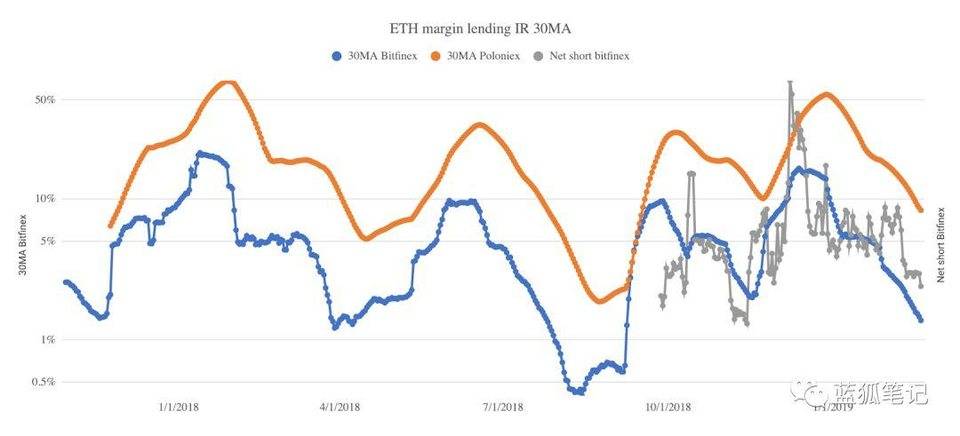

当试图对标 ETH 抵押借贷产品的借贷利率时,我们可以关注下其他大的 ETH 货币市场,以找出跟 ETH 相关的风险溢价。唯一明显的候选者是那些由中心化交易所(如 Bitfinex、Poloniex 等)提供的货币市场,人们把代币借给保证金交易者。 当前在 Bitfinex 和 Poloniex 借贷出去的 ETH 大约有 30 万个(约占 MKR 锁定 ETH 量的 15%),利率分别约为 1.5% 和 8%。在过去几个月里,Bitfinex 的 ETH 借贷利率范围在 1% 到 10% 之间,在 Poloniex 则是 3% 到 50% 之间。 市场告诉我们,ETH 的风险溢价和预期回报远高于 MKR 的估计。此外,如果你想创建杠杠做多 ETH 敞口(类似于 CDP 拥有者在 MKR 上做的),借入 USDT 在当前每年会花费 10% 费用。

然而,对比 MKR 和中心化交易所货币市场的利率并非是最好的对标方法。像 Bitfinex 这样的交易所,有保证金抵押的好处(只要求 15% 的保证金);人们通常愿意为此好处花费更高的利率。 然而,跟创建 CDP 和取出 DAI 相比,他们要获得相同的好处仍然要接触中心的对手方(折扣),并且还需要持有 tether (另一个折扣)。另一方面,MKR 有去中心化的优势,没有对手方风险,但也有一些黑天鹅事件的风险,诸如跟以太坊相关的层及智能合约缺陷相关的风险。 当试图评估用 ETH 抵押的借入资产的风险溢价时,可以对标的对象非常有限。中心化交易所目前是流动性最强的场所,可以做此类分析,但由于显而易见的原因,这些分析不能作为合适的对标分析,尤其是当评估风险溢价时,而正确的评估有助于做好 MKR 的稳定费的决策。 像 Compound 这样的 DeFi DApp 更加合适,但我们需要等它们成长起来,需要有足够的流动性池,需要更大的市场参与者,这样才能代表市场的合适信号。另外,也请注意,稳定费是更大范围的因素,而抵押风险和 DAI 的采用只是其中的两个。 —- 编译者/作者:蓝狐笔记 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Maker 的投票治理反应迟钝,Compound 的市场利率更为合理

2020-04-14 蓝狐笔记 来源:链闻

LOADING...

相关阅读:

- 注意:只要参加过uniswap之类的defi,你钱包里的钱就有可能不是你的了!2020-07-31

- 区块链3.0大潮,国产去中心化稳定币的推出至关重要2020-07-31

- 美国证券交易委员会警告,随着山寨币价格上涨,ICO骗局再次出现2020-07-31

- 7月31比特币 以太坊 柚子等行情分析操作建议2020-07-31

- 金色观察|DeFi聚合器正在爆发原因何在2020-07-31