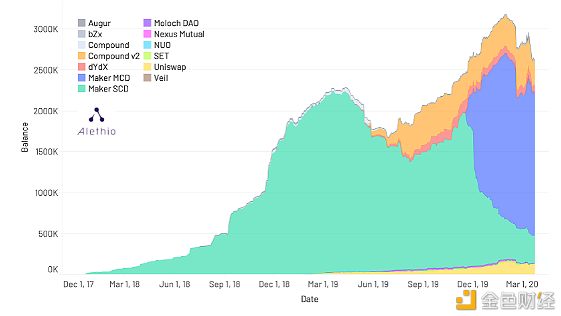

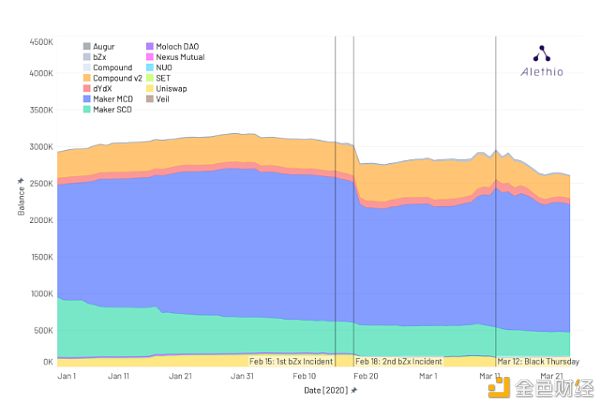

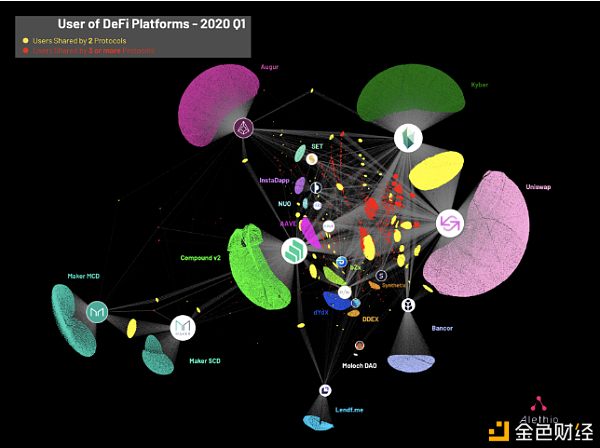

综述 2020 年第一季度,去中心化金融(DeFi)领域主要发生了两件大事:DeFi 中锁定的 ETH 和美元再创新高,以及 3 月 12 日上演的 “黑色星期四”。 DeFi 中锁定的 ETH 和美元 事件描述:第一季度,以太坊 DeFi 社区庆祝了两个里程碑事件。意义最大的事件是,在 2 月 6 日,DeFi 领域的智能合约中锁定的 ETH 和 ERC-20 代币的总价值超过 10 亿美元。意义次之的里程碑发生在 1 月 30 日,DeFi 智能合约中锁定的 ETH 数量创下历史新高:317.86 万 ETH(译者注:此处原文为 “3, 178, 695 million ETH”,但这必定是个错误,因为 ETH 的总量也不过 1.1 亿,不可能有这么大的数量。参考 DeFi pulse 网站的数据后,我认为数字应该是 “3.1786 million”,即 317.86 万)。 重要性:虽然在第一季度末 ETH 和美元锁仓大幅下降,但是这些数据只回到了 2019 年末的水平。由此可见,整个 DeFi 生态系统已经具备了一定的弹性,很快就会重现上涨趋势。目前,DeFi 正处于史上最活跃的时期。 新冠疫情下的黑色星期四 事件描述:在 3 月 12 日(周四),密码学货币市场暴跌近 40% —— 同时,全球股票市场也出现崩盘。在 3 月 12 日和 13 日,以太坊上的活动激增,许多去中心化交易所都处于有史以来最活跃的时期。 重要性:许多跟区块链有关的宣传都把区块链资产称作 “避险资产(safe haven)”,可以避免传统金融领域中大型银行、公司和政府的管理不当问题。许多业内人士认为,理想状态下的密码学货币与股市不存在相关性,而是作为一种更加安全的资产集合供人们储值和投资。黑色星期四揭露了一个非常残酷的事实:至少就目前来看,密码学货币领域的人必须承认密码学货币市场与传统市场存在相关性,并采取应对措施。 注:2020 年第一季度 DeFi 报告中的所有数据均由 Alethio Analytics 收集并分析。欲知更多信息,请访问 aleth.io。 2020 年的去中心化金融 一直以来,去中心化金融(DeFi)都是以太坊生态系统的宠儿。虽然 “去中心化金融” 一词直到 2018 年才流行起来,但是这一概念在以太坊生态系统的最早期就出现了。去年,许多 DeFi 团队和项目通过金融赋能方案实现了区块链技术的承诺。特别是 2019 年下半年,DeFi 进入了快速发展时期,像 MakerDAO 、Uniswap 和 Compound Finance 这样秀异的项目都给自己定位为 DeFi 领域的建设者。 新冠病毒和 DeFi 概述 2020 年第一季度末,新冠疫情在全世界加速蔓延,几乎对各行各业都产生了影响。本 DeFi 报告中的大部分数据都来自 3 月 12 日(即,黑色星期四)的市场崩盘前后。面对以太坊 DeFi 生态上的市场波动,如果我们仅仅把新冠病毒的流行当成史无前例的大灾难、认为市场波动仅是投机活动的结果而非现实世界情形的如实反映,那就很容易错过其中的教训。区块链技术是在 “前所未有的” 经济危机(2008 年金融危机)背景下应运而生的,它承诺会保护人们免受此类事件所引发的不确定性和波动性的伤害 —— 但是,这些伤害却像历史上发生的那样仍在发生。 眼下,区块链社区必须面对的一个(也许令人不快)的问题,即,如何理解密码学货币市场随股市崩盘而暴跌的现象。关于区块链技术 —— 尤其是金融应用 —— 的叙事大多认为二者不具有相关性。密码学货币旨在克服传统市场于 2008 年金融危机期间暴露出的弊端 —— 不可预测性和不可信任性。密码学货币社区经常以委内瑞拉和阿根廷为例,强调其政府在货币管理方面的无能,以及利用去中心化系统储值是多么明智的选择。这个逻辑当然没有错,但是近期的市场崩盘已然体现了这两个市场之间的关联性,以及传统市场的不稳定性是能够 —— 且极有可能 —— 影响密码学货币市场的。 事实上,区块链技术 —— 乃至其子集:以太坊的去中心化金融 —— 并不足以保护自己免受严重的经济衰退的影响。这并不是说,去中心化应用无法抵抗市场动荡的影响(例如, Robinhood 股票平台因交易活动过多而关闭,但是没有一家以太坊去中心化交易所因此停摆)。传统系统通过不当管理用户的货币和数据来牟取私利,在造成严重后果后又常常逃避责任;区块链技术的一大终极愿景就是克服该弊端。这次疫情让我们意识到,实现这一愿景或许比我们之前想象的还要任重道远。 关于新冠疫情对 DeFi 影响的数据分析,可参阅 “新冠病毒的数据分析” 一节。 第一季度 DeFi 数据概述 去中心化金融是由智能合约运行的。靠着这些智能合约,基于区块链的新型金融工具可以实现自动化。一个判断 DeFi 生态成熟度的常见指标是看 DeFi 领域的智能合约中锁定的资金数量。锁定资金指的是消费者基于信任向 DeFi 生态系统中的智能合约发送的资金。简单来说,这就好比人们自己持有现金和将现金托管给银行和经纪商。如果人们将更多现金存入银行,则表明他们相信银行会保护好他们的资金,或是为他们带来收益,而这种信任超过了他们对银行无法偿债的担忧。因此,DeFi 中的锁定资金越多,则表明消费者愈发有信心将资金托管给智能合约,以便与金融工具进行交互。 可以通过两种方式来衡量 DeFi 的锁仓资金:ETH 锁仓量和美元价值锁仓量。 1.ETH 锁仓量指的是被发送到这些智能合约中的 ETH 和 WETH (ERC-20 版本的 ETH)数量。2.美元锁仓量指的是 DeFi 智能合约中锁定资产的美元价值。美元锁仓量与 ETH 的市价直接相关。即使 DeFi 中的 ETH 锁仓量保持不变,美元锁仓价值会随 ETH 的市价(以美元计)涨跌而相应变化。DeFi 中的 ETH 锁仓量 自 2019 年年初以来,DeFi 的 ETH 锁仓量便一直在增长,这主要归功于 Maker 和 Compound 。在 DeFi 的 ETH 锁仓量中,Maker 的 ETH 锁仓量一直占据主要地位 (直到 2019 年年中为止,其占比都维持在 100% 左右,时至今日依然占据绝大部分比重),因为 Maker 早在 2018 年 DeFi 兴起之初就成为了重要参与者。Maker 及其发行的去中心化稳定币 SAI (原称 “DAI”)是 DeFi 这一场金融协议新浪潮的赋能者 。发行 SAI 时,Maker 实际上是 DeFi 领域唯一一个使用该稳定币特殊功能的参与者。因此,在当时的 DeFi 领域,绝大多数 ETH 都被锁入智能合约来生成 SAI 。2019 年年中开始涌现出了一批新的 DeFi 协议,其中有很多协议都使用了稳定币 SAI 。Maker 的 ETH 锁仓量依然占据主要地位,但是新协议已经推出了新的方式来利用 SAI (以及多担保 DAI ),逐步动摇 Maker 的市场主体地位。在第一季度的 1 月 30 日,以太坊社区 DeFi 协议中 ETH 锁仓量达到顶峰:317.86 万个(参见附录 A )。ETH 锁仓量有 81% (250 万个 ETH)来自 Maker(MCD + SCD),12% (37.6 万个 ETH )来自 Compound 。 图 1. 2018 至 2020 年的 ETH 锁仓量(自 2019 年年中以来,DeFi 的 ETH 锁仓量呈净上升趋势) 图 1. 2018 至 2020 年的 ETH 锁仓量(自 2019 年年中以来,DeFi 的 ETH 锁仓量呈净上升趋势) 图 2. 2020 年第一季度的 ETH 锁仓量(在 1 月 30 日,DeFi 的 ETH 锁仓量(310 万左右)达到了以太坊上线以来的最高点)在第一季度,DeFi 的 ETH 锁仓量主要受到两个事件的影响:bZx 闪电贷事件和黑色星期四(见图二)。2 月 18 日的 bZx 闪电贷事件对 ETH 锁仓量的影响大于黑色星期四。从 2 月 18 日至 2 月 19 日,DeFi 的 ETH 锁仓量减少了 17.5 万左右,大约为 5.8% 。 图 2. 2020 年第一季度的 ETH 锁仓量(在 1 月 30 日,DeFi 的 ETH 锁仓量(310 万左右)达到了以太坊上线以来的最高点)在第一季度,DeFi 的 ETH 锁仓量主要受到两个事件的影响:bZx 闪电贷事件和黑色星期四(见图二)。2 月 18 日的 bZx 闪电贷事件对 ETH 锁仓量的影响大于黑色星期四。从 2 月 18 日至 2 月 19 日,DeFi 的 ETH 锁仓量减少了 17.5 万左右,大约为 5.8% 。这场由 bZx 协议被黑而导致的 ETH 锁仓量下降表明,有很大一部分 DeFi 用户对 DeFi 协议的安全性依然心存疑虑。从闪电贷出现,到旨在维护安全性的经济激励机制遭受恶意利用,这些都打击了 DeFi 领域内一些市场参与者的信心 —— 除了 bZx 之外,其他 DeFi 协议的 ETH 锁仓量也有所下降。黑色星期四是全球市场崩盘,几乎波及到了所有资产类别的市值。密码学货币也未能幸免 —— 在 24 小时之内,ETH 和 BTC 的价格暴跌了 40% 以上。虽然密码学货币市场和传统市场之间的关联性并非一直存在,但是密码学货币的暴跌与股市崩盘似乎是由相同的原因导致的:新冠疫情所引起的恐慌和油价暴跌。黑色星期四对于 ETH 锁仓量的瞬时负面影响小于 bZx 闪电贷事件 —— 3 月 12 日至 13 日,ETH 锁仓量减少了 2.69% ,2 月 18 日至 19 日,ETH 锁仓量减少了 5.8% 。然而,黑色星期四的影响越来越大。3 月 12 日后一周内,ETH 锁仓量减少了 12.2% —— 2 月 18 日后一周内,ETH 锁仓量仅减少了 7.8% 。在 2 月和 3 月,DeFi 的 ETH 锁仓量出现了前所未有的大幅下降。即使是在去年发生的两次最严重的生态系统事件期间,DeFi 在 24 小时内流失的锁仓量最多也只有 5.8% 。在第一季度末,ETH 锁仓量依然处于上一个季度之前的水平( 2019 年 11 月)。一个可能的结论是,在过去两个季度的某一时刻,整个 DeFi 生态系统可能已经产生了质变。虽然有个别协议遭到了攻击(详见下文),还有一些消费者丧失了信心,但是整个生态系统在面对危机时具有很强的抵御力。 DeFi 的美元锁仓量 在第一季度,DeFi 再度登上头条,因为以太坊开放式金融协议的美元锁仓量在 2 月 6 日达到了 10 亿。10 亿美元是 ETH 和 ERC-20 代币的美元价值总和。在 2 月 6 日,64% 左右的美元价值来自 ETH 或 WETH ,剩下 36% 左右的美元价值来自 ERC-20 代币。关于计算 ETH 和 ERC-20 代币的美元价值总和,一个潜在问题是可能会出现重复计算情况。如果有用户将 ETH 锁入 Maker ,然后又将生成的 DAI 锁入 Compound ,在计算 ETH 和 ERC-20 的美元价值总和时,ETH 和 DAI 锁仓量都会被计入在内,但是真正被锁仓只有最初的 ETH 。在 2 月 6 日,仅 WETH 和 ETH 的美元价值就将近 6.5 亿美元。不过,在 2 月 15 日,这一数据就猛增至接近 8.5 亿美元(与此同时,ETH 和 ERC-20 代币的美元价值之和将近 11 亿美元)。无论计入 ERC-20 代币与否,美元锁仓量在 2 月创下了史无前例的新高,这时 ETH 的价格在 300 美元不到。 - 图 3. 在 2 月 15 日,DeFi 中的美元锁仓量(只计入 ETH 和 WETH )达 8.5 亿美元左右,创下了历史新高 - - 图 3. 在 2 月 15 日,DeFi 中的美元锁仓量(只计入 ETH 和 WETH )达 8.5 亿美元左右,创下了历史新高 -协议演化 DeFi 协议的演化可以通过三个数据点来衡量:ETH 锁仓量、地址数量(可以据此估算出用户的大概数目)以及交互量(即,活动数量)。透过这三个数据点,我们可以看出不同的 DeFi 协议在第一季度的发展和停滞情况。如图 4 所示,从 1 月下旬至 3 月底,ETH 锁仓量略微下降,无疑是由大范围的 ETH 清算(清算成稳定币和美元)导致的。在整个第一季度,即使是在 3 月市场崩盘前夕,用户交互量都呈稳定增长趋势,每两周增加大约 2 万,直至 3 月中旬出现高峰为止。 图 4. 在 2020 年第一季度期间,DeFi 协议 2.0 版本的 ETH 锁仓量、用户增长和用户交互量情况[附录 C] 图 4. 在 2020 年第一季度期间,DeFi 协议 2.0 版本的 ETH 锁仓量、用户增长和用户交互量情况[附录 C]DeFi 的用户交互和行为 在 2020 年第一季度期间,与以太坊 DeFi 协议交互的地址数量达 8 万以上(参见附录 B)。在这一季度,DeFi 协议的日活用户人数大体稳定,在 3 月的 “黑色星期四” 前后出现激增。在 3 月 13 日,DeFi 协议的日活用户人数达到顶峰,24 小时内的活跃用户人数达 9267(在第一季度的 8 万名用户中占比达 11.5 % ),其中,来自 Uniswap 的用户占比高达 40 %(3,724 名) (图 5 )。 - 图 5. 在 2020 年第一季度 DeFi 的每日活跃用户数量-用户总人数和活跃用户人数是衡量 DeFi 发展情况的重要指标。不过,DeFi 的可实现价值很大程度上是因为 DeFi 能够在具有互操作性的去中心化应用之间构建用户网络。而现有金融应用通常需要第三方来促进金融工具之间的交互,其 “流畅性” 是艰难实现的成果,虽然在终端用户看来好似轻而易举,但这通常是以高成本和高负债为代价的。为此,用户需要承受的代价是手续费、较长的到账时间(例如,1 至 3 天到账,并需支付 2% 的存款或转账手续费),以及缺乏自主权。通过基于以太坊这样的共享技术协议构建的去中心化金融应用,用户可以在无需依赖第三方的情况下,与不同的金融工具进行交互。这样一来,金融生态系统的开销会变得更小,也更为平等。随着越来越多的用户与不同的协议进行交互,就会产生巨大的网络效应,进而强化整个生态系统。强大的 DeFi 用户网络的价值主张极具吸引力 —— 但是,单就用户总人数这一指标并不能反映用户活动。不过,得益于以太坊区块链的透明性,我们可以回答这一问题:DeFi 用户真的在利用基于以太坊的 DeFi 协议的互操作性吗?Alethio 的 DeFi 用户交互图显示了 DeFi 协议(由协议 logo 表示)和用户(地址)之间的关系。图中的每个点都代表一名用户,而每个用户都被连接到了特定时间段内与之交互的 DeFi 协议上。每个协议 logo 旁边的 “云团” 代表只与该协议交互的用户集。云团大小代表该协议的专属用户人数多寡。此外,黄点(与 2 个协议交互的用户)和红点(与 3 个以上协议交互的用户)代表的是与一个以上 DeFi 协议交互的用户。图 6 是 2020 年第一季度 DeFi 用户行为的一览图,显示了这一季度与 DeFi 协议交互过至少一次的用户。图中显示了 Augur、Kyber、Uniswap 和 Compound 的巨大用户基础。Maker SCD 和 MCD 之间的关系是意料之中的,前者的用户在这一季度继续向后者迁移。Kyber 和 Uniswap 之间重叠的用户(10,955 名)反映了用户与这两个协议之间关联性很强。如图所示,在第一季度,Kyber 和 Uniswap 之间的重叠用户逐月增长。与 3 个以上协议交互的用户(红点)中, Kyber 、AAVE 和 Uniswap 之间的重叠用户最多。 - 图 5. 在 2020 年第一季度 DeFi 的每日活跃用户数量-用户总人数和活跃用户人数是衡量 DeFi 发展情况的重要指标。不过,DeFi 的可实现价值很大程度上是因为 DeFi 能够在具有互操作性的去中心化应用之间构建用户网络。而现有金融应用通常需要第三方来促进金融工具之间的交互,其 “流畅性” 是艰难实现的成果,虽然在终端用户看来好似轻而易举,但这通常是以高成本和高负债为代价的。为此,用户需要承受的代价是手续费、较长的到账时间(例如,1 至 3 天到账,并需支付 2% 的存款或转账手续费),以及缺乏自主权。通过基于以太坊这样的共享技术协议构建的去中心化金融应用,用户可以在无需依赖第三方的情况下,与不同的金融工具进行交互。这样一来,金融生态系统的开销会变得更小,也更为平等。随着越来越多的用户与不同的协议进行交互,就会产生巨大的网络效应,进而强化整个生态系统。强大的 DeFi 用户网络的价值主张极具吸引力 —— 但是,单就用户总人数这一指标并不能反映用户活动。不过,得益于以太坊区块链的透明性,我们可以回答这一问题:DeFi 用户真的在利用基于以太坊的 DeFi 协议的互操作性吗?Alethio 的 DeFi 用户交互图显示了 DeFi 协议(由协议 logo 表示)和用户(地址)之间的关系。图中的每个点都代表一名用户,而每个用户都被连接到了特定时间段内与之交互的 DeFi 协议上。每个协议 logo 旁边的 “云团” 代表只与该协议交互的用户集。云团大小代表该协议的专属用户人数多寡。此外,黄点(与 2 个协议交互的用户)和红点(与 3 个以上协议交互的用户)代表的是与一个以上 DeFi 协议交互的用户。图 6 是 2020 年第一季度 DeFi 用户行为的一览图,显示了这一季度与 DeFi 协议交互过至少一次的用户。图中显示了 Augur、Kyber、Uniswap 和 Compound 的巨大用户基础。Maker SCD 和 MCD 之间的关系是意料之中的,前者的用户在这一季度继续向后者迁移。Kyber 和 Uniswap 之间重叠的用户(10,955 名)反映了用户与这两个协议之间关联性很强。如图所示,在第一季度,Kyber 和 Uniswap 之间的重叠用户逐月增长。与 3 个以上协议交互的用户(红点)中, Kyber 、AAVE 和 Uniswap 之间的重叠用户最多。 - 图 6. DeFi 用户在 2020 年第一季度与 DeFi 协议的交互情况。一个散点表示一个在第一季度与 DeFi 协议交互过至少一次的地址 -“超级用户”指的是那些使用 DeFi 生态系统的频率跟强度都很高的人。图 7 显示了超级 DeFi 用户在第一季度的交互情况 —— 超级用户指的是第一季度期间在 DeFi 协议上达成至少 100 个交易的用户。图中显示了 1585 名超级用户,突出了 DeFi 上最活跃用户的交易活动。其中,大多数交易活动都是在 Uniswap 上进行的 —— 过去 3 个月来,有超过 1000 个人在 Uniswap 上进行了 100 多个交易。如图 7 所示,在这些超级用户中,同时与 Uniswap 和 Kyber 交互的人依然很多。从总体使用量来看,Kyber(23,454)是 Uniswap(26,284)的 64% ,从超级用户使用量来看,Kyber(276)是 Uniswap(1048)的 26%。 - 图 6. DeFi 用户在 2020 年第一季度与 DeFi 协议的交互情况。一个散点表示一个在第一季度与 DeFi 协议交互过至少一次的地址 -“超级用户”指的是那些使用 DeFi 生态系统的频率跟强度都很高的人。图 7 显示了超级 DeFi 用户在第一季度的交互情况 —— 超级用户指的是第一季度期间在 DeFi 协议上达成至少 100 个交易的用户。图中显示了 1585 名超级用户,突出了 DeFi 上最活跃用户的交易活动。其中,大多数交易活动都是在 Uniswap 上进行的 —— 过去 3 个月来,有超过 1000 个人在 Uniswap 上进行了 100 多个交易。如图 7 所示,在这些超级用户中,同时与 Uniswap 和 Kyber 交互的人依然很多。从总体使用量来看,Kyber(23,454)是 Uniswap(26,284)的 64% ,从超级用户使用量来看,Kyber(276)是 Uniswap(1048)的 26%。 - 图 7. 在 2020 年第一季度与 DeFi 协议交互超过 100 次的超级用户分布情况 -从图 7 中,我们可以明显看出,对于以太坊上的超级用户来说,Uniswap 在 DeFi 领域处于中心地位。再结合我们通过图 6 得出的结论,我们可以看出,即使是对于交易频率较低的用户来说,Uniswap 也是 DeFi 生态系统中最常用的平台。通过追踪 DeFi 网络的情况,我们可以洞悉生态系统中发生的事件会对用户行为产生什么影响。图 8 显示了 DeFi 用户在 1 月、2 月和 3 月的交互情况(从左往右)。Uniswap 旁边的云团越来越稠密,这表明去中心化交易所上的用户基础越来越大。此外,随着时间的推进,Kyber 和 Uniswap 之间的黄色云团越来越稠密,最后在 3 月达到顶峰,很可能是受到了黑色星期四的影响。用户与 DeFi 协议的交互虽然在 1 月和 2 月较为分散,但是在 3 月明显偏向了去中心化交易所,反映了在市场崩盘的刺激下,主网交易活动激增。 - 图 7. 在 2020 年第一季度与 DeFi 协议交互超过 100 次的超级用户分布情况 -从图 7 中,我们可以明显看出,对于以太坊上的超级用户来说,Uniswap 在 DeFi 领域处于中心地位。再结合我们通过图 6 得出的结论,我们可以看出,即使是对于交易频率较低的用户来说,Uniswap 也是 DeFi 生态系统中最常用的平台。通过追踪 DeFi 网络的情况,我们可以洞悉生态系统中发生的事件会对用户行为产生什么影响。图 8 显示了 DeFi 用户在 1 月、2 月和 3 月的交互情况(从左往右)。Uniswap 旁边的云团越来越稠密,这表明去中心化交易所上的用户基础越来越大。此外,随着时间的推进,Kyber 和 Uniswap 之间的黄色云团越来越稠密,最后在 3 月达到顶峰,很可能是受到了黑色星期四的影响。用户与 DeFi 协议的交互虽然在 1 月和 2 月较为分散,但是在 3 月明显偏向了去中心化交易所,反映了在市场崩盘的刺激下,主网交易活动激增。 - 图 8. 从左到右分别为 2020 年 1 月、2 月、3 月的用户交互情况 - - 图 8. 从左到右分别为 2020 年 1 月、2 月、3 月的用户交互情况 -附录 A. Alethio 分析了以下几个 DeFi 协议的 ETH 锁仓量:Augur、bZx、Compound、Compound v2、dYdX、Maker SCD、Maker MCD、Moloch DAO、NUO、SET、Uniswap、Veil 和 Nexus Mutual。B. Alethio 分析了以下几个 DeFi 协议的地址交互量:Uniswap、Kyber、Compound v2、Maker、Augur、dYdX、AAVE、Bancor、bZx Fulcrum、Synthetix、lendf.me、 DDEX、NUO、SET、InstaDApp、Moloch DAO 和 Veil 。C. 只有在逐个分析 DeFi 协议时,累计用户数量才是 100% 可靠的。累计用户人数会重复计入与两个协议都有交互的地址。透过图 6 至 8 ,我们可以更好地看出不同协议之间用户地址的重叠情况。bZx 闪电贷事件 在 2 月 18 日,有恶意参与者操控 bZx 的经济模型,盗走了价值约 65 万美元的 ETH 。这已经是 bZx 平台一周之内第二次遭受攻击了 —— 引发了人们对 DeFi 生态系统的担忧,尤其闪电贷之类的新型 DeFi 机制对整个生态的安全性带来的影响。 DeFi 社区刚庆祝完 10 亿美元的里程碑之后,bZx 事件就如一记当头棒喝,暴露了 DeFi 仍需应对的一些根本性挑战。首先,bZx 等支持新模型的协议在上线前需要经受比以往更严格的压力测试和安全审计。其次,“去中心化” 并不是非此即彼的,不同产品的 “去中心化” 程度一词可能各有不同?—— 因为在 2 月 15 日 bZx 协议首次遭到攻击时,bZx 团队暂停了平台的一部分运作。最后,不同 DeFi 协议之间的联系越紧密,单个协议故障就越容易引起整个 DeFi 生态的震荡。

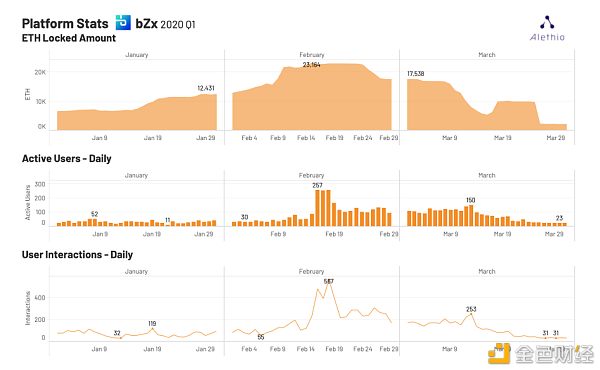

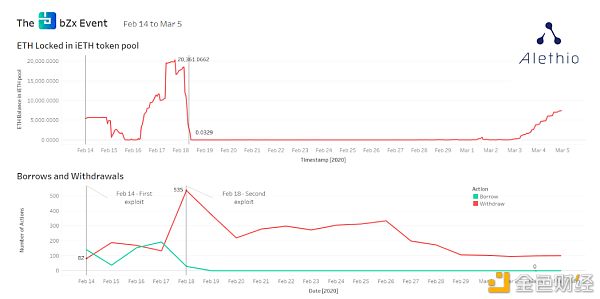

- 图 9. bZx 在 2020 年第一季度的 ETH 锁定量(包括 iEth 代币池和 bZx 金库中的)、每日活跃用户数量以及每日交互数量 -

- 图 10. 上图为锁定在 bZx iETH 代币池中的 ETH 数量;下图为借贷操作的数量 - bZx 的用户人数、交互数和 ETH 锁仓量在第一季度的趋势反映了两大 DeFi 事件的影响(如图 9 所示)。用户数量和交互数在第一季度稳步增长,并在 2 月中旬开始的两次攻击事件期间出现震荡。由于第二次 bZx 攻击中的攻击者一下子存入 7500 ETH ,ETH 锁仓量在 2 月 17 日骤增(如图 10 所示)。此举导致 bZx 中的 ETH 锁仓量在 2 月 17 日创下历史新高,达到 23,000 ETH 左右。在同一时间段内,用户增长和交互量都出现了激增。在攻击事件被曝光之后,用户人数、交互数和 ETH 锁仓量这 3 个数据都有所下降。 在 3 月初,这 3 个数据接连几周变化不大,但是黑色星期四加速了它们的下降。到了第一季度末,这 3 个协议指标都达到了该季度的最低点,即,ETH 锁仓量低至 2136 ,日用户交互量低至 31 ,日活用户人数低至 23 。 如图 10 所示,在第一次攻击之后,我们可以看到一些有趣的现象。在第二次攻击之后,取款次数激增——这表明人们预期会出现流动性不足或协议彻底关闭的情况,因此争先恐后地取回自己的 ETH ;借款次数也出现了骤跌,并在管理团队于 2 月 18 日暂停协议后的一个月都维持在 0 。 MakerDAO 的多担保 Dai 系统(MCD) 在 2019 年 11 月 18 日,MakerDAO 的多担保 Dai 系统在以太坊主网上线,成为了这个 DeFi 协议迄今为止最受瞩目的里程碑。 在 11 月 18 日之前,用户可以通过 MakerDAO 平台质押 ETH 借得稳定币 Sai (Sai 指的是之前单担保 Dai 系统生成的稳定币)。去年 11 月的更新旨在让用户使用包括 ETH 在内的多种质押物来生成新的稳定币 Dai 。在这次更新期间,Sai 持有者可以 1:1 兑换新的 Dai 。Sai 依然存在,但是社区终有一天会投票关闭单担保 Sai 平台,确保 DeFi 社区都转移到多担保 Dai 系统上。 新平台上支持的担保品类型并非固定不变的,而是“可扩展的” —— 也就是说,社区可以根据 Maker 治理流程投票增加/移除担保品类型。在黑色星期四之前,MCD 提供的担保品类型有 ETH 和 BAT(Brave 的数字广告代币)。在 3 月 17 日举行过投票之后,MKR 持有者已经接受 USDC 作为第三种担保品类型了。 自 11 月 18 日新系统官宣后至 12 月 17 日,流通中的 SAI 有超过 50% 成功迁移到了 DAI 上。从 Sai 向 Dai 的迁移一直表现良好,直到 2 月下旬,Dai 的总供应量出现停滞然后下降。图 11 的大幅下降主要源于 ETH 价格下跌引起的清算狂潮。

- 图 11. SAI-DAI 迁移已在 19 年 10 月完成了 50%,并且持续推进到 3 月中旬 -

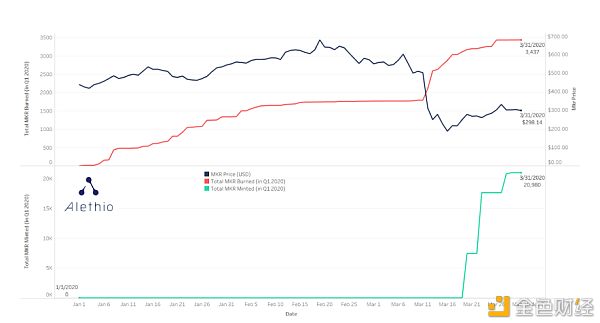

- 图 12. MKR 价格(黑色线)与 MRK 燃烧率(红色线)和铸造率(绿色) - 图 12 显示了 MKR 的美元价格和销毁率。随着 ETH 的价格自 3 月 12 日开始下降,猛然增多的清算导致之前稳定的 MKR 销毁率骤增。具体原因是,在清算过程中,Dai 被用来购买并销毁 MKR 。然而,市场活动并不足以防止 MKR 的价格下跌,以至于 MKR 价格从 3 月 11 日的 500 美元左右下跌至 3 月 16 日的 200 美元左右。

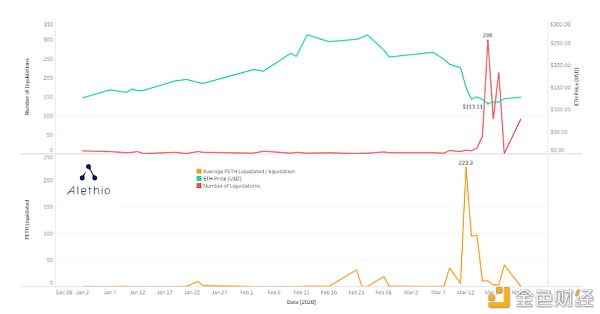

- 图 13. 清算活动:被清算债仓的平均担保品数量(黄线)、清算操作次数(红线)与 ETH 价格(绿线),2019 年 10 月至 2020 年 3 月 - 图 13 证实了我们对流动性和 ETH 价格相关性的预期。一直以来,清算数量(红线)走高必然伴随着 ETH 价格(绿线)下跌。然而,被清算的 CDP(担保债仓)数量并非总是与被清算的担保品数量成(橘线)成正比。之前也出现过大范围清算的情况,但是 3 月清算高峰的特别之处在于被清算的 CDP 的平均担保品数量。 在 3 月的最后一周,清算金额创下新高。自 ETH 的价格在 3 月 12 日出现暴跌后,在接下来的两周里,单担保 Dai 系统上已经有超过 110 万美元的担保品被清算。其中,损失最大的是 CDP #135 的所有者。在 2020 年 3 月 12 日上午 7:27:49 (世界协调时),这位用户因 25 万 SAI 的债务损失了 1571.9 PETH 。他损失的担保品价值超过了 27 万美元。(由这次交易中被清算的 1571 PETH 的价值计算得出。) 还有一些 CDP 也遭受了黑色星期四的剧烈冲击,例如,CDP #153,658 的所有者损失了 1022 PETH ,价值 11 万美元以上;CDP #147,127 的所有者损失了价值 5 万美元以上的 PETH 。在这场清算狂潮中,遭到波及的并不只是单担保 Dai 系统,多担保 Dai 系统的金库 #849 也被 100% 清算了,损失达 1713 ETH 。 雪上加霜的是,Maker 平台还遭遇了信息输入机喂价错误以及严重的网络拥堵问题,以至于有 4 个地址以 0 美元买拍得了 6.2 万 ETH 的担保品(价值约 700 万美元)。 通常来说,Maker DAO 清算机制的运作原理是,如果被锁定的 ETH 担保品的价值低于未偿还贷款价值的 150% ,看护者可以触发担保品拍卖,并收取 13% 的清算费。剩下的担保品会归还给贷款者。贷款者依然持有他们之前借得的 Dai ,因此他们的损失应该是 13% 的清算费,再加上之前支付的稳定费,以及作为担保品的 ETH 价格回升的部分。然而,这些 0 美元拍卖导致贷款者几乎血本无归,无法像正常情况那样得到退款。通常来说,这种 100% 清算是不可能发生的。 Compound 2.0 Compound 2.0 于 2019 年 5 月上线,是 Compound DeFi 平台的迭代版本。从那时起,正如 ETH 锁仓量和用户人数所示,Compound 2.0 已经成为了 DeFi 生态系统的重量级选手。

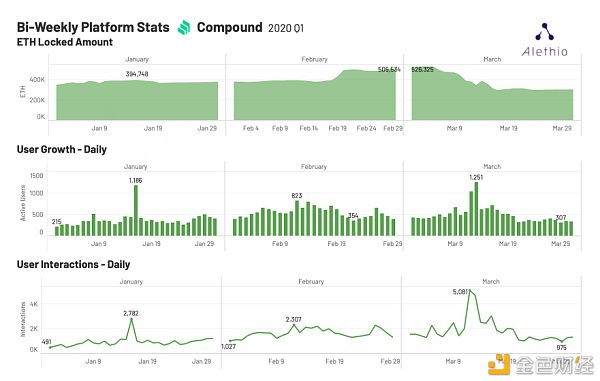

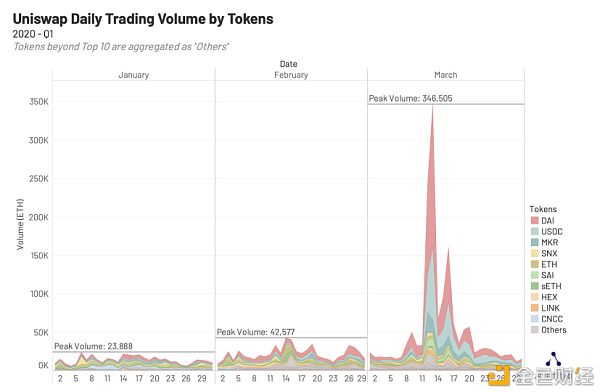

- 图 14. 2020 年第一季度的 Compound v2 的 ETH 锁定量、用户数量及用户交互次数 - 发生于 3 月中旬的市场崩盘严重影响了 Compound 的 ETH 锁仓量。在 3 月 12 日以后的一周,ETH 锁仓量骤降 43% ,从 3 月初的 52.6 万跌至 3 月 17 日的 29.5 万。除了 ETH 锁仓量遭受重挫之外,用户人数和互动数也发生停滞或有所下降。自第一季度初以来,用户人数和互动数已经回归 1 月底的水平。 Uniswap Uniswap 已经在 2019 年底成了去中心化交易所的领头羊,并在上个季度巩固了这一地位。在 2020 年第一季度,共有 270 万 ETH/WETH 在 Uniswap 上交易。仅 3 月 13 日一天的交易量就达到了总交易量的 13% 。3 月的黑色星期四事件 —— 虽然给以太坊生态系统带来了沉重一击 —— 对于去中心化交易所来说却是重要时刻。在这 24 小时内,Uniswap 转移的 ETH 数量是 2 月峰值的 8 倍以上,既没有出现重大错误和奔溃,也没有遭到攻击。 特别有趣的是,在 3 月的市场崩盘期间,稳定币交易量激增(图 15): 1 月 6 日 —— 1 月交易量顶峰 —— 当日交易量有 27.1% 是 Dai 和 USDC 交易。 2 月 14 日 —— 2 月交易量顶峰 —— 当日交易量有 17.0% 是 Dai 和 USDC 交易。 3 月 13 日 —— 黑色星期四过后的第二天 —— 当日交易量有 80.8% 是 Dai 和 USDC 交易。

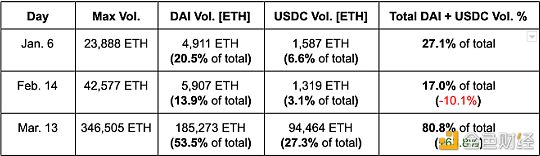

- 图 15. 在 2020 年第一季度各月份的 Uniswap 交易量峰值中的 DAI 和 USDC 交易量占比 - 在 3 月 13 日,稳定币交易量的占比(见图 15 和图 16)证实了广为流传的一种假设:交易活动的大头(至少在去中心化交易所上的活动)是为了尽可能地保住自己的密码货币投资,办法就是尽可能快地把资产都换成稳定币。而且,我们计量出来的占比还仅仅是 DAI 和 USDC 这两种主要的稳定币的;要是加入其它稳定币,稳定币的交易占比会更高。

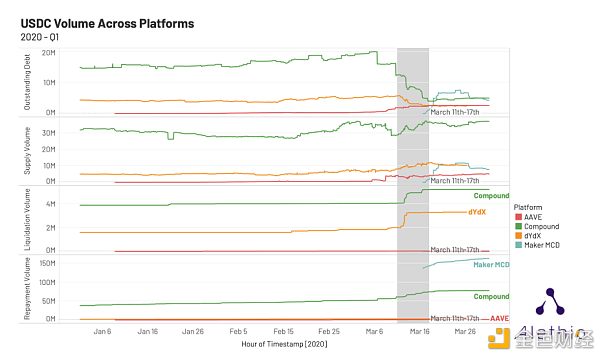

- 图 16. 2020 年第一季度 Uniswap 上的各 token 交易量占比 - 新冠疫情和 DeFi :数据分析 通过观察新冠疫情爆发前后的市场情况,我们可以更清楚地了解以太坊协议和用户对该事件的反应。 借贷平台上的资产利用率是用来衡量协议的流动性池中有多少资产被用于放贷的。图 17 显示了 Maker MCD 、Compound 、AAVE 和 dYdX 在第一季度的资产利用率。我们可以看见,在黑天鹅事件期间(灰色条形阴影区),各平台出现了类似的趋势。自市场崩盘以来,资产利用率几乎全面下降。有趣的是,USDC 虽然在 dYdX 和 Compound 上的利用率均有下降,却是为数不多的在 AAVE 上利用率增加了的资产。同一时期,USDC 也出现在了 Maker MCD 的图表上。自从 USDC 在 3 月 16 日成为 Maker 协议的新增担保品类型之后,该资产的利用率立刻暴涨。

- 图 17. 2020 年第一季度各 DeFi 借贷平台上的资产利用率 - 图 18 更清楚地展示了 USDC 的情况。如预期一般,大多数平台(尤其是 Compound)上的未偿还债务降低,因为 Compound 和 dYdX 上的清算量激增。供应量增加的原因可能是被清算的 USDC 流入市场。在 USDC 的供应量上,Compound 依然位居市场首位,其次是 dYdX 。在 3 月市场崩盘爆发期间及之后,USDC 的供应量基本保持稳定。

- 图 18. 2020 年第一季度各 DeFi 借贷平台上的 USDC 数量变化 - 图 19 和图 20 显示了这 4 个借贷平台在第一季度及 3 月市场崩盘期间的 “存款年化利率和借款年化利率(Supply&Borrow APR)” 和 “担保率(Collateral Ratios)”。从第一季度开始到 3 月 12 日,Maker MCD 的存款年化利率和借款年化利率基本相同,之后首次出现了差异。在这 4 个平台上,质押率从 3 月 11 开始大幅降低,然后在接下来的几周回到了崩盘前的水平。

- 图 19. 2020 年第一季度各 DeFi 借贷平台上借贷年化利率(对所有资产取平均值) -

- 图 20. 2020 年第一季度各 DeFi 借贷平台上的担保率 - 展望:DeFi 在 2020 年的前景 ETH 锁仓量下降不足为虑 2020 年第一季度的最后两个月,ETH 锁仓量减少,逆转了之前一年多以来的稳定增长趋势。ETH 锁仓量虽然有所下降,但只不过在这一季度回到了 2019 年底的水平。我们预计,等 bZx 事件和黑色星期四的余波平息,用户回归 DeFi ,ETH 锁仓量依然会呈上升趋势。 闪电贷事件隐患未除 笼统来说,闪电贷可以让个人借到一笔贷款,并在另一个 DeFi 协议上使用这笔贷款,然后立即向原协议偿还这笔贷款,一切都在同一个交易中完成。如果该贷款没有在同一个交易中归还,整个交易都会失败,用户只需承担 Gas 费的损失。闪电贷可以让人们获得原本无法获得的大量流动性,从而产生更加公平的财富创造机会。 bZx 事件可能会在短期内影响人们对闪电贷的信任,但是平台风险不应与机制风险混淆。bZx 未能确保其平台可以抵御潜在攻击 —— 通过代码审计并跟踪该领域的发展情况,如闪电贷 —— 并不影响闪电贷所创造的潜在机会及其金融机制固有的安全性。bZx 已经提升了平台的安全性;为了防止再度出现信息输入错误,bZx 整合了 Chainlink 的信息输入机方案。不论二月有没有发生这些事,闪电贷都就在那里,不会凭空出现,也不会凭空消失。 DeFi 保险将成为新的关注点 开放式金融在 2020 年第一季度的事件对以太坊生态系统来说意义非凡。bZx 和黑色星期四事件体现了保险的重要性。一直以来,保险都是开放式金融中默默发展的一个领域,我们之前就预计保险将在 2020 年得到发展。尤其是 Nexus 和 Opyn 这两个协议 —— 向 DeFi 消费者提供了复杂且多样的保险选择。Nexus 是一家经验较为丰富的公司,专门检测智能合约漏洞。Nexus 的保险范围不包括经济激励受到操控或没有按照预期运作的情况。这一点可以通过 Nexus 的 Tracker(追踪系统)看出,该系统否认了在 3 月 12 日及之后收到的关于 MakerDAO 的 15 个指控。在黑色星期四之后,MakerDAO 的损失不只是因为智能合约存在安全缺陷,还因为意料之外的市场力量让少部分人可以利用该协议的激励机制。Opyn 是 2 月 12 日(bZx 第一次遭受攻击的前一天)上线的保险平台,将保险范围从技术风险扩大到了 “金融风险(例如,流动性危机)”。 由于 bZx 和 MakerDAO 事件带造成的阴影,项目开发者在主网支持新型金融机制时会犹豫不决,进而拖慢生态系统的发展进程。不过,Nexus 和 Opyn 这两个平台为用户提供了对冲协议潜在风险的机会。 DeFi 数据可用性 如果说 2020 年第一季度给所有新入门或经验丰富的区块链技术人员带来了什么教训的话,那就是数据可用性和透明性对于 DeFi 成功的重要性。对 DeFi 市场广度的洞察使得生态系统可以在 2 月冲破 10 亿美元的里程碑。继 bZx 、黑色星期四和 MakerDAO 事件之后,数据透明性可以让 DeFi 参与者、研究者和开发者独立检查金融系统的漏洞。整个 DeFi 社区都能找出开放式金融系统的压力点,共同构建更强大的基础,无需信任少数有权访问金融系统数据的中心化机构给出的结论。 Alethio 是以太坊主网(尤其是 DeFi )数据及活动分析的主要提供商。在这个案例研究中,所有信息都是通过我们所提供的公共工具收集的。开发者可以使用我们的通用应用程序接口和 DeFi 专用的应用程序接口来构建最强大的分析工具,从而确保去中心化应用的正常运行。研究者和投资者可以使用我们的监控和报告功能访问链上协议的实时数据和历史数据。 —- 编译者/作者:以太坊爱好者 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

报告:2020年第一季度DeFi状况

2020-04-27 以太坊爱好者 来源:区块链网络

LOADING...

相关阅读:

- Messari:DeFi聚合器的受欢迎程度将继续增长2020-07-31

- 首要行动:Chainlink的飞涨代币在快速增长的DeFi中显示出幸运的“ Oracl2020-07-31

- 忽悠指数第21弹:佛萨奇——forsage(文末5000KEY红包)2020-07-31

- 区块链3.0大潮,国产去中心化稳定币的推出至关重要2020-07-31

- 接棒去中心化金融,Advancer要做DeFi中的王者2020-07-31