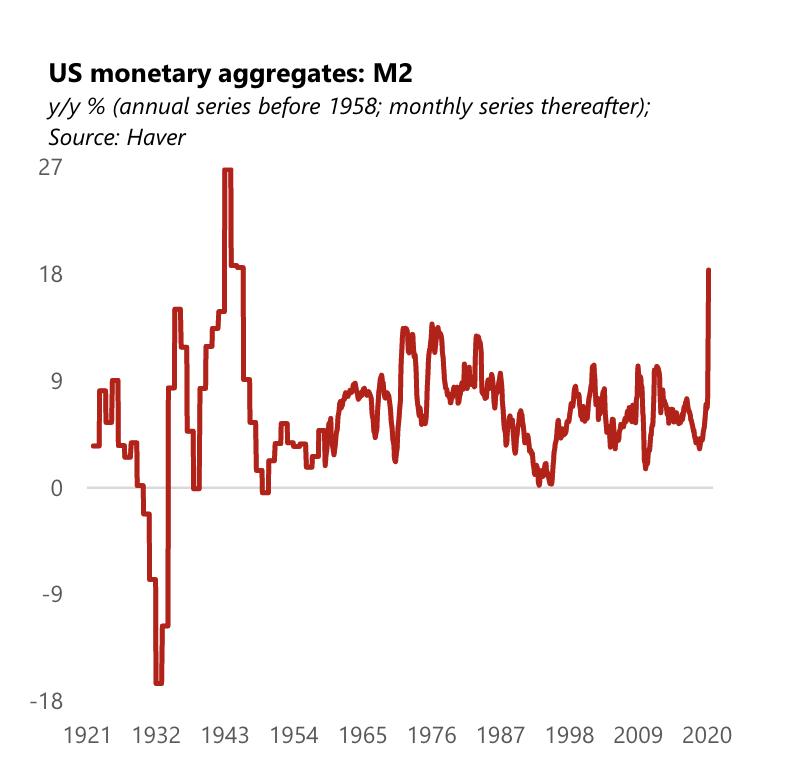

原文标题:《基金大佬 Paul Tudor Jones:我们即将面临一个超级通胀的时代,如何做投资?》 传奇对冲基金经理 Paul Tudor Jones 提醒投资者应为接下来的「超级通胀时代」做好准备。 Paul Tudor Jones 指出为了应对新冠疫情后的全球经济低迷,各国央行都在「印钱」为债务扩张提供资金,央行的资产负债表都在急剧扩张。 与央行资产负债表迅速扩张相对应的是货币总量的急剧膨胀。美联储的数据显示,美国的 M2 增速已经达到 1981 年以来的最高峰,今年的增速有望达到二战时期的最高水平。

Jones 认为,受需求缺口影响,通胀在短期内依然可能下降。但从长期看,M2 增长与通胀保持非常稳定的关系,高 M2 增速意味着全球正在进入前所未有的「超级通胀」时代。 在「超级通胀」时代里,许多资产价格将大幅攀升。投资者不应被知识面所束缚,需要学会让市场价格走势指导决策,并试着理解走势。 Jones 给出包括黄金、比特币在内的通胀时期「投资清单」,称最好的利润最大化策略就是拥有涨的最快的资产,投资者应当考虑投资那些首先对全球货币的大幅增长做出反应的资产。

以下节选自 Paul Tudor Jones 致投资者信,华尔街见闻有所删减。 新冠病毒是一种独一无二的病毒,其在全球范围内引发了独一无二的政策反应。 疫情引发的经济衰退深度和广度是如此之大,以至于决策者实践现代货币理论——大规模财政支出货币化,变得不再有争议。 这种实践在全球范围内以如此快的速度发生,连我这样的市场老兵都感到无言以对:仅自今年 2 月以来,通过量化宽松政策,全球便创造了 3.9 万亿美元的「财富」(占全球 GDP 的 6.6%)。 我们正目睹着巨大的通货膨胀 (Great Monetary Inflation,GMI)——这是前所未有的货币扩张,是发达国家所没有见过的。

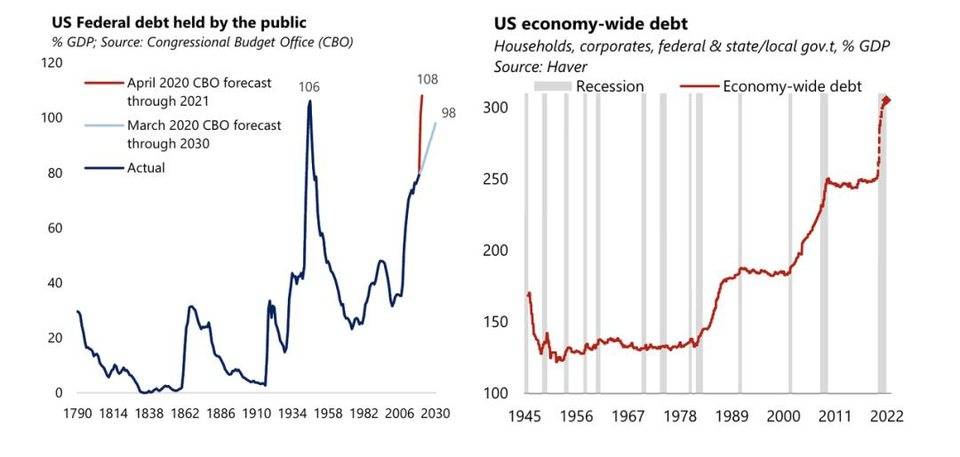

在新冠疫情全球大流行之前,全球债务已经处于非常高的水平。货币扩张正在为更大规模债务提供资金,这暂时没有引发债券市场收益率的反应。 货币扩张的结果是资产价格再膨胀,但巨大的需求缺口将在短期内阻止商品和服务通胀的上涨。 现在的问题在于,对于以修复(大萧条以来最严重)就业危机为任务中心的央行来说,通胀的长期状况是否会依然如此? 有一点可以肯定,受货币扩张影响,许多资产价格将大幅攀升。 那么投资者该怎么做呢 ? 像黄金这样的传统避险资产表现不错,我们预计投资者将继续在这种安全资产中寻求庇护。 我学到的一点经验在于,随着时间的推移,最好的做法是让市场价格走势指导你的投资决策,然后在基本面变得更明显、更容易理解时,试着去理解决策。 通常情况下,市场的走势会与你的预测值不一致。但是请记住,从长期来看,投资盈亏永远是指导投资决策的合理指标。 考虑到这一点,在一个渴望安全资产的世界里,比特币的作用可能会越来越大。 借债成瘾 为了应对经济低迷,全球各个部门的债务都在增加。 除了受分子因素(债务扩张)影响外,分母变小也在推动负债率节节攀升:市场分析预计全球名义 GDP 可能需要至少两年才能恢复到疫情爆发前的水平。 美国国会预算办公室 (Congressional Budget Office) 预计,明年美国政府负债率将达到历史新高,超过二战时期的峰值。 企业债务也在迅速上升,达到创纪录水平。企业正在疯狂发债以弥补现金流的不足。按照这个速度,在未来一年半的时间里,全球经济体的负债率可能会大幅攀升,净增加额度达到 GDP 的 50%。

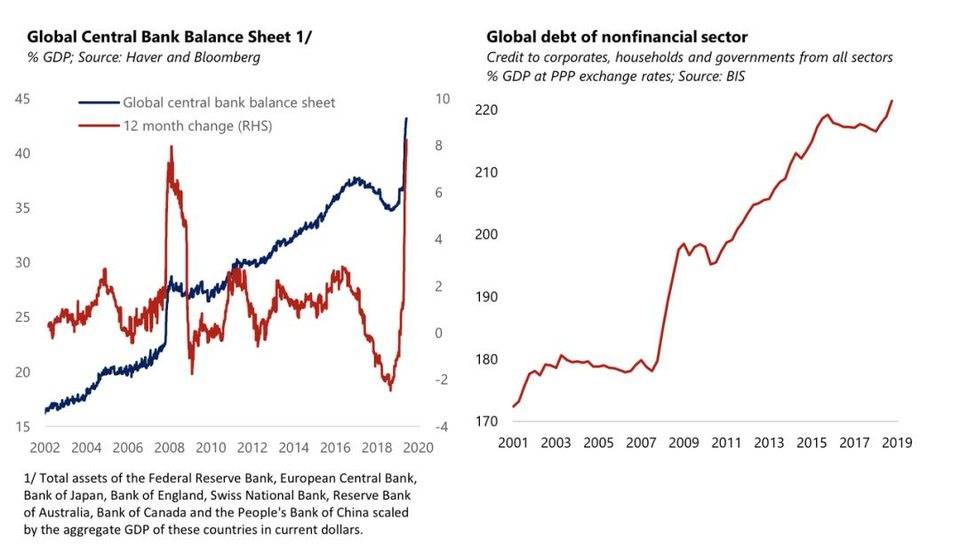

「印钞」成瘾 各国央行都在为债务增加提供资金。自 2 月底以来,美联储的资产负债表已经增长了 60%,到今年年底其有望增长一倍以上。 就连原本从未执行量化宽松的央行现在也开动了「印钞机」:加拿大央行 (Bank of Canada) 的资产负债表已经增加了两倍,澳大利亚央行 (Reserve Bank of Australia) 的资产负债表也增加了 43%。 与央行资产负债表迅速扩张相对应的是货币总量的急剧增加。 在美联储上周公布的货币存量数据中,M2 较上年同期增长 18.5%,这是 1981 年以来的最高增速。到今年年底,美国的 M2 的年增长率很可能会攀升到 20% 到 40% 之间。 美国 M2 上一次以如此高的速度增长还是在第二次世界大战期间,当时 M2 的年增长率接近 27%。

但货币扩张本身并不足以引发通胀,货币扩张的环境背景也很重要。 以债务通缩的典型代表日本为例,其针对财政赤字的货币扩张一直是无效的。当日本采取全面货币扩张政策时,其已经陷入了长期的通货紧缩,通胀预期没有得到有效控制。 自 1999 年以来,日本的 M2 年增长率从未超过 5%。日本银行体系专注于从此前危机中恢复可能与此有很大关系。 而在美国,在 2008 年金融危机后,政府巨额赤字加上美联储大规模「印钞」从未能有效推高通胀。 考虑当下状况,执行货币扩张的环境背景依然很重要。新冠疫情大流行后的复苏可能与 2008 年全球金融危机后的复苏不同。 首先,一场类似于在 2010 年美国中期选举中让茶党 (Tea Party) 崛起的财政紧缩不太可能出现。随着日益扩大的收入不平等滋生出的民粹主义,相反的力量正在发挥作用。 其次,2008 年全球金融危机以银行为中心,危机最终诱发了银行对流动性偏好的转变,这种转变通过政府监管改革得以实施。 但银行对流动性偏好的转变产生了意外的结果:美联储注入市场的大量货币中,只有一小部分在银行体系中被重新借出。银行对流动性的偏好和重建资本缓冲的需要,实际上抵消了货币的乘数效应。 虽然最近货币乘数开始回落,但与 2008 危机不同,银行在新冠疫情危机中更加积极的加入拯救行动:对于潜在的资不抵债的借款人的贷款标准开始放松,潜在的贷款损失准备金也被计提。 本轮危机中,美联储的政策的目的更多的是将流动性直接注入企业和家庭,这在一定程度上保护银行免受损失。 正因如此,金融危机之后货币乘数出现大幅下降的可能性现在更小了。美联储取消存款准备金率理论上意味着现在货币乘数是无限的。 米尔顿·弗里德曼 (Milton Friedman) 有句名言:「无论何时,通胀都是一种货币现象,其根源在于货币数量的快速扩张,而非总产出扩张。」 尽管在短期内,通胀与 M2 增长 (超过实际产出增长) 之间的关系并不稳定,但在较长期内二者关系保持稳定。历史上,在 5 年的时间跨度内,M2 增速与实际产出增速背离的情况只出现过两次:上世纪 70-80 年代和 40 年代末的通胀时期。

请记住,考虑到需求相对于供应的大幅收缩,预计通胀将在未来几个月下降是合理的。 但新冠疫情复苏阶段的巨额货币过剩最终是否会引发消费者价格通胀? 要回答这个问题,我们需要问,在复苏阶段,美联储有多大的理由能够提高利率,以收回它在衰退期间印出来的钱? 目前的美联储领导层已将在复苏阶段不惜一切代价超额完成通胀目标作为其新的货币政策框架的核心内容。 这是一个有风险的策略。 如果菲利普斯曲线真的是平的,就需要大幅提高利率来控制通胀。但杠杆率过高的经济体并不能很好地消化加息,当最终的加息机会出现时,加息周期可能会被推迟。 此外,考虑到央行独立性不再是一个神圣不可侵犯的问题,我们不能轻易排除央行行长 (由政治人物任命) 与政治人物串通一气的风险。 印钞带来的高负债很难消除,通胀预期未来可能会对这一现实做出反应。在财政主导下,现在的货币扩张可能在下一个周期性上升期间引发通胀。 财政主导是上世纪 30 年代末和 40 年代通胀加剧的关键原因,当时美联储采取了强硬手段,将利率维持在低位,并在经济复苏阶段之后将国债发行货币化。 其他一些因素也在加剧人们对通胀抬头的担忧:新冠疫情大流行暴露了全球相互依存固有的脆弱性,并加剧了国际间的紧张关系。当全球供应链的崩溃影响到商品价格时,因全球化产生的 20 年的通货紧缩可能就此结束。 大通膨时代的投资机会 考虑到现在货币扩张的背景,这里有一个方法来驾驭这些非常时期的政策行动。 以下是一份通胀对冲的清单,除了一些传统对冲工具外,新的工具也被纳入,以挑选出对货币扩张反应最好的资产。 下面是在一系列通胀时期价格走势表现良好的资产:

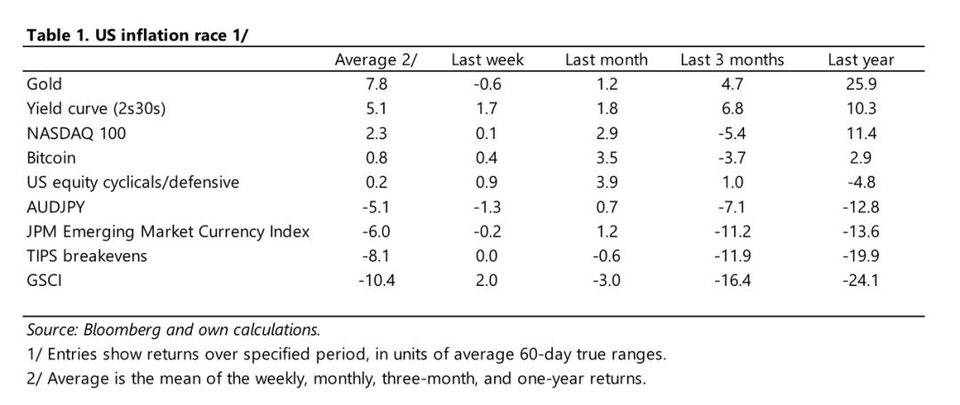

考虑到我们的目标是在大通胀时期投资价格攀升最快的资产,以下这张表反映了上述资产在短期、中期和长期的平均表现,资产的最终回报经过波动率调整。

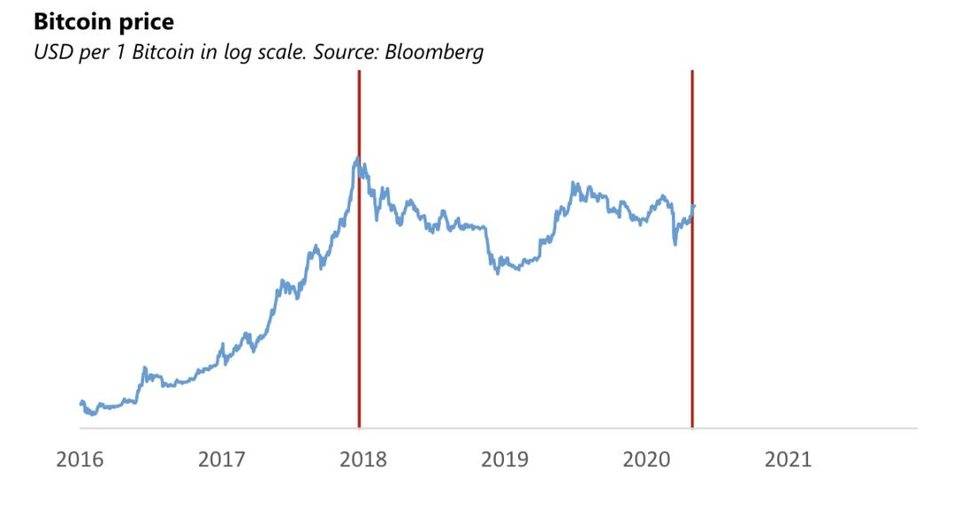

从表格中可以看出,黄金显然是「通胀竞赛」的赢家。排在第二位的是美国 2—30 年期的美债收益率曲线。排在第三位的是纳斯达克 100 指数。排在第四位的是比特币——是的,比特币。在 4 月的最后一天,比特币的交易量达到 180 亿美元,无论以何种标准衡量,它都是一种「新兴」资产类别。 当然受油价暴跌影响,高盛大宗商品指数 (Goldman Sachs Commodity Index) 的资产回报则表现不佳。 有一件事引起了我的兴趣,那就是比特币。我不是投资加密货币的典型投资者。我不是千禧一代 (加密货币在那一代人中非常流行),而是婴儿潮一代 (baby boomer)。我希望抓住机会,同时在不断变化的环境中保护自己的资金。 要做到这一点,一种方法是确保投资于那些首先对全球货币的大幅增长做出反应的资产。 鉴于比特币在最近的时间框架内具有正回报,因此有必要对其进行更深入的研究。我在 2017 年确实有过一些使用它的经验,在我的个人账户中有少量仓位。 令人惊讶的是,我把我的初始投资翻了一倍,并在比特币价格接近顶部的时候离开。 但货币的持续扩张让我两年半来首次重新审视比特币作为一种可投资资产的地位。 它属于价值储存的范畴,并且具有半交易性质的附加好处;比特币交易平均需要 60 分钟左右完成,这使得它「接近货币」;它与金融资产、黄金和法定货币等其他价值储存手段,以及艺术品、宝石和土地等流动性较差的手段竞争。 每个投资者面临的问题都是:「10 年后的赢家是谁 ?」 说到底,最好的利润最大化策略就是拥有涨的最快的资产。不要被知识面所束缚,如果非要我预测,我会押注比特币。

来源链接:mp.weixin.qq.com —- 编译者/作者:链闻看天下 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Paul Tudor Jones:比特币或成为未来十年上涨最快的资产

2020-06-03 链闻看天下 来源:链闻

图片来源:Paul Tudor Jones 致投资者信

图片来源:Paul Tudor Jones 致投资者信 图片来源:Paul Tudor Jones 致投资者信

图片来源:Paul Tudor Jones 致投资者信 图片来源:Paul Tudor Jones 致投资者信

图片来源:Paul Tudor Jones 致投资者信 图片来源:Paul Tudor Jones 致投资者信

图片来源:Paul Tudor Jones 致投资者信 图片来源:Paul Tudor Jones 致投资者信

图片来源:Paul Tudor Jones 致投资者信

图片来源:Paul Tudor Jones 致投资者信

图片来源:Paul Tudor Jones 致投资者信

LOADING...

相关阅读:

- 市场总结:比特币推至$ 11,450,DeFi值现在锁定在$ 4B2020-08-01

- 7月24日至31日,大型科技公司,中央银行与垄断调查2020-08-01

- 分析师:比特币价格飙升是因为价格上涨2020-08-01

- 比特币赎金要求停止在日本,乌克兰的炸弹爆炸2020-08-01

- PayPal二季度收入创纪录,称“现金已死”但只字未提比特币2020-08-01