DeFi早期就像是西部淘金探险,充满机遇,也充满风险。其中最大的风险是智能合约的被黑风险,可能会导致用户资产全部损失;还有抵押资产(如ETH)的黑天鹅风险,会导致用户损失惨重。虽然DeFi可以带来很好的收益,但这些潜在的风险也让DeFi饱受争议。 DeFi需要探索社会可扩展性 蓝狐笔记在以前的文章中关注更多的是技术的可扩展性,由于区块链自身的共识需求,导致其吞吐量、速度都存在天然的限制,不过本文关注的更多是社会可扩展性。假如我们解决了技术可扩展性问题,比如通过layer 2和分片等方案,那么,是不是用户就愿意来使用?DeFi还需要解决安全等问题。显然,过去DeFi发生的多次风险事件,对DeFi的社会可扩展性带来消极影响。那么,有什么方法来解决这些问题? 其中很重要的是保险的机制,可以让参与DeFi的人们安心。同时这个保险最好符合加密社区无须信任的特质,减少人为协商的摩擦成本,比如无须界定风险性质(是流动性风险,还是黑客风险等)。只有简单、无须信任才能为DeFi带来更顺滑的体验,才能为DeFi提供社会可扩展性。 蓝狐笔记今天介绍的是Opyn,它就是解决上述问题的协议,试图为DeFi领域带来风险对冲。那么,Opyn是什么? 说得晦涩一些,它是凸性协议,说得简单一些,它是无须托管的期权协议,也是无须许可的保险协议。Opyn上主要有三个主体,一个期权的卖家,一个是期权的买家,还有就是期权的套利者。不同主体的目的不一样,共同组成了一个期权市场,而这个期权市场的形成可以帮助DeFi用户保护其资产价值。

Opyn增长迅速 Opyn:为DeFi用户提供保险服务 DeFi的保险服务不同于Nexus Mutual的保险服务,Nexus Mutual是基于以太坊的互助保险平台,Opyn主要是通过看跌期权为用户提供保险服务。当前主要有两类:一类是ETH的保护性看跌期权,二是Compound存储资金的保险(USDC和DAI)。

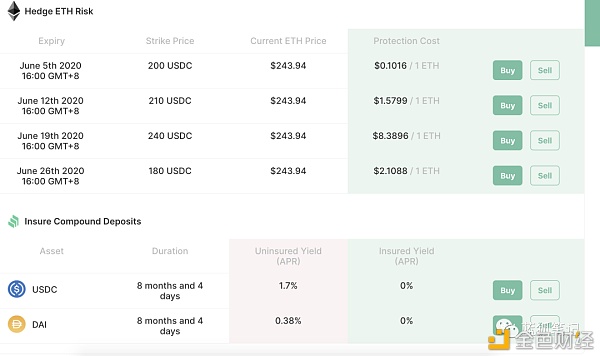

Opyn的ETH保护性看跌期权和Compound存储资产保险 ETH的保护性看跌期权相当于是对ETH价格的保险。如上图,截止到蓝狐笔记写稿时,Opyn上有四种ETH的保护性看跌期权。例如行权截止时间为2020年6月19日16:00 GMT+8点,行权价格为240USDC的ETH看跌期权,在蓝狐笔记写稿时其1ETH的保护性价格为8.3896美元,比较贵。原因一是时间较长,当时距离行权有两个星期,二是成交价格跟现货价格很接近。而离到期时间近且离成交价格远的期权价格相对比较便宜。如下图所示,在不到一个小时内,随着ETH价格小幅上涨,该期权oETH有了小幅下跌。

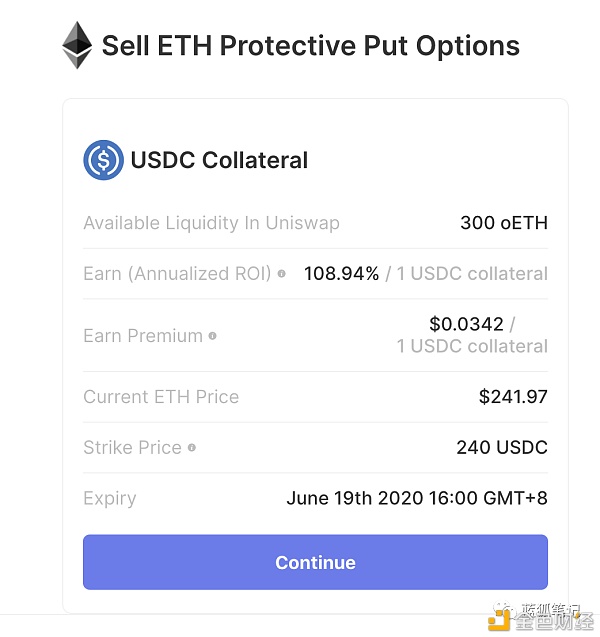

假如期权买家小蓝购买1ETH的上述看跌期权,那么,到2020年6月19日北京时间16:00过期前,如果1ETH价格跌至210美元,用户行权,则该oETH期权买家可以按照240USDC的价格卖出1ETH,从而获利。这样,期权买家小蓝就不用担心ETH价格的下跌。此外,如果小蓝认为到期前ETH价格不会低于240USDC,那么,他也可提前将其oETH期权卖给其他人。 Opyn:期权卖家的收益机会 刚才是从期权买家的角度来看Opyn,那么,从期权是从哪里来的?谁来承担行权时候的兑换义务。这需要Opyn期权的卖家来承担。有意思的是,这种到期行权是无须许可和无须信任的,通过智能合约保证期权到期时买家可以按照当初约定的成交价格完成交易。 为什么可以实现?首先,Opyn的期权是由卖家通过抵押资产生成的,这类似于Maker生成Dai的机制。通过抵押USDC,可以生成oETH的期权。假如一位期权卖家小狐,她希望参与上述提到的成交价格为240USDC,到期时间为2020年6月19日16:00 GMT+8的ETH看跌期权产品,她只需要抵押相应的USDC,即可生成相应oETH期权。一旦行权,那么买家可以按照1ETH 240USDC的价格进行兑换,兑换的USDC来自于卖家生成oETH时的抵押资产。 那么,为什么Opyn的期权卖家愿意承担兑换的义务?因为期权卖家提前获得了保护性费用。就像上述的产品中,仅对1ETH进行保护,买家就支付了7.2美元的费用。而看跌期权的卖家认为2020年6月19日16:00 GMT+8到期前ETH价格有可能不会低于240USDC。如果价格不低于240 USDC,买家就不会行权,那么期权卖家就相当于赚取了1ETH 7.2美元的费用。

(期权卖家的年化收益可以达到108.94%) 在高额的收益面前,期权卖家愿意生成oETH期权。不过,需要注意的是,如果价格低于240 USDC,尤其是低于231.79 USDC,那么,期权卖家可能产生损失,损失的程度取决于这段时间ETH价格的下跌程度,假如是在3.12黑天鹅期间,ETH跌至100美元以下,这会是非常大的损失。而对于买家来说,则可以将ETH的价格保护在240美元。 这些下跌的风险最终会计算到期权的价格中,距离期权的行权时间越长,成交价格距离标的价格越近,那么保护性费用就会越高,期权就越贵。 Opyn:套利者的机会 由于Opyn的期权产品也是ERC20代币,这些代币可以在DEX(如Uniswap、Balancer上交易)。由于存在二级市场,随着期权行权时间的接近,随着标的价格的涨跌,期权价格会发生变化,人们会根据自己的判断,对期权进行交易,从而生成套利机会。 一开始期权的价格是由Opyn设定,但随着套利者的进入,期权逐步形成市场价格。对于oETH 期权来说,其价格跟ETH的波动性、ETH行权到期时间的剩余时间相关。 例如,有些用户可以在Opyn上买入期权,然后根据价格变化卖出套利。例如下图,一位用户为其1.5ETH购买了保护性看跌期权,一共花费了12.6412USDC,并在ETH价格接近于期权成交价格时卖出,一共卖出15.28USDC,前后时间不到10个小时,大约盈利20%。当然,期权的价格会随着标的资产价格的变化而变化,这里也是存在风险的。

由于Opyn期权产品是ERC20代币,随着套利者参与,期权市场开始具有一定的流动性,这反过来又促进了期权买家和卖家的积极参与。 期权与DeFi的社会可扩展性 在DeFi保险市场,除了Opyn,还有Nexus Mutual,不过Nexus Mutual的机制跟Opyn不同。Nexus Mutual对保险金额有严格限制,其保险的范围也有一定的限制,比如主要预防黑客入侵造成的风险,而对流动性等风险暂不提供服务。此外,在发生索赔事件时,需要人员参与,需要区分代码错误还是黑客行为等,由于人为参与,这会导致较高的执行成本。 Opyn由于采用期权模式,其保护性的看跌期权可以提供客观性的保险服务,不管资产因为何种原因(黑客入侵或市场闪崩等),都能提供保护。同时,由于期权模式有客观的行权标准,期权买家只要符合条件就可以行使权利,双方既不用考虑保险欺诈,也不用考虑人为索赔和欺诈评估的繁杂事务,可节省成本。 当然,Nexus Mutual对DeFi的发展也很重要,作为互助保险,对于DeFi的发展也是重要尝试,截止到蓝狐笔记写稿时Nexus Mutual目前的活跃保险总额达到16326.15ETH,而且当前Opyn的期权保险服务也无法完全涵盖Nexus Mutual的服务。曾经有用户在Nexus Mutual为Opyn提供接近7万美元的质押资金(质押截止日期为2019年12月26日),之后有用户在Nexus Mutual中为Opyn购买了为期一个月的保险,保险金额达2.5万美元,这相对于通过Nexus Mutual 为Opyn的用户提供了保险服务,实现对保险业务的再保险。 在传统金融市场,什么市场的流动性最大?衍生品市场。而在衍生品市场中,什么资产类型的交易量最大?期权。期权每年的交易量达到数百万亿美元。期权的良好流动性为市场参与者带来对冲、金融保险、杠杆的服务。DeFi要实现社会可扩展性,要走向更大规模的人群,期权是非常关键的一环,因为它可以为参与者提供保险服务,可以控制参与者的最大损失。 Opyn是期权协议,可以为DeFi领域提供保险服务。Opyn只是开始,会有更多项目投身到这个无须托管无须许可无须信任的期权领域,为DeFi用户提供更丰富的风险对冲和保险服务。期权服务会逐渐成为DeFi领域非常重要的乐高积木,进而推动DeFi的繁荣。 —- 编译者/作者:蓝狐笔记 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

简单读懂Opyn:为DeFi提供社会可扩展性

2020-06-08 蓝狐笔记 来源:区块链网络

LOADING...

相关阅读:

- 死亡螺旋的AMPL又暴涨50%,王者回归?一文读懂AMPL类仿盘BDAO所有游戏规2020-08-01

- SEC将监控合同授予Ciphertrace,美国监管机构开始涉足Binance链2020-08-01

- 区块链板块大热2020-08-01

- 市场总结:比特币推至$ 11,450,DeFi值现在锁定在$ 4B2020-08-01

- 为什么此DeFi交换是以太坊ERC-20代币的单程票?2020-08-01