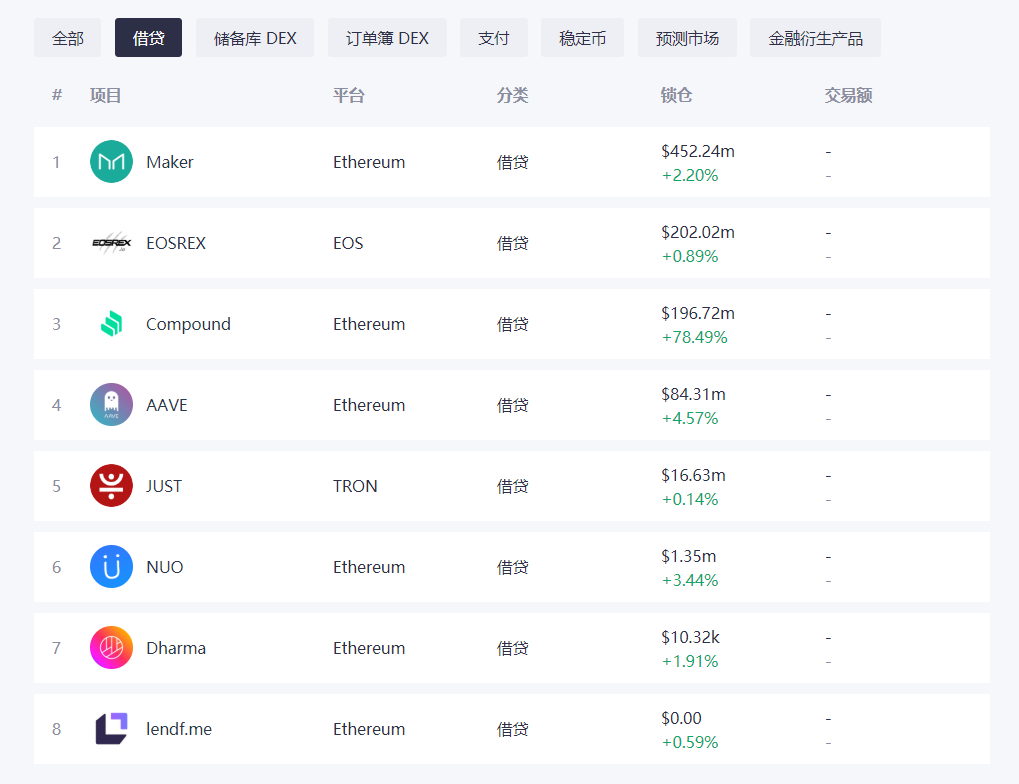

DeFi ,已成为以太坊网络应用的核心驱动因素之一。 DeFi 核心原则是提供一个全新的、无需许可的金融服务生态系统,没有任何中心化权威,世界上任何人都可以使用。 DeFi 生态系统中,用户就是自己资产的托管人,对自己的资产拥有完整的控制权、所有权,可以自由进入市面上所有的DeFi应用。 在 DeFi 诞生之前,金融业服务的Fintech(金融科技)、互联网金融、区块链金融,也已在大力发展,相互之间的对比如下图。 2019年, DeFi 更新的协议和产品,得到了快速增长,生态体系逐渐丰富起来。从用途上分类,DeFi可以分为3个类别: 1、抵押借贷 2、去中心化交易所代币 3、衍生品 其中,去中心化加密资产抵押借贷平台是DeFi的基石应用类型。DeFi 把传统的借贷模式往链上迁移,还搞出了无抵押的闪电贷,来让我们一起看看。 一、 DeFi 抵押借贷产品,3个平台8款应用 根据 dapp.review数据,DeFi 抵押借贷产品有8款,如下图: DeFi 抵押借贷分布于三个公链上,分布为:ETH、EOS和TRON,主要集中在ETH上。 对于ETH上的 DeFi 抵押借贷项目根据是否有发币,可以进行下述归类: 发币的项目:Maker(MKR)、Compound(COMP)、Aave(Lend) 无币的项目:Nuo network、DHarma、lendf.me 问题来了,为何要使用 DeFi 这种去中心化的抵押借贷呢? 二、DeFi 抵押借贷的优劣 为何要用DeFi 抵押借贷呢?下面从使用者的动机和DeFi 借贷的优劣对比来说。 使用 DeFi 抵押借贷的动机: 1、对于贷方来说:可以做空某个资产或者借来使用权; 2、对于借方来说:可以利用自己的资产来获取利息。 当然,DeFi 不同的借贷平台之间,存在跨平台的套利机会。 DeFi 借贷相比传统金融产品,优势和劣势: 1、优势 透明和价格有效性,因为价格受市场需求影响; 当发生借贷行为时的便利性和速度; 抗监管和不变性。 2、劣势 技术风险,交易对手的风险被智能合约的风险代替了。 低流动性,很难大规模的去借贷而不影响当前的利率水平。 总得来说,DeFi发展时间不长,在代码的安全上,还有待检验。 三、DeFi 抵押借贷,4种借贷模式,闪贷最亮眼 说了 DeFi 先比传统金融产品的优劣势,那么具体是怎样的呢? 下面从Maker、Aave、Compound和Dharma四个产品出发,看一看 DeFi 模式下的4种借贷模式。 1、Maker DAO,稳定币模式,只贷不借 Maker DAO是以太坊上DApp生态最早一批的DeFi产品,以太坊上几乎各大 DeFi 应用都采用DAI,在DeFi 占据重要的位置。 Maker DAO,就如当铺,用户可以直接通过将ETH存入以借用DAI,DAI一种与美元挂钩稳定币,开始时要求的抵押比率高于150%。这好比把价值150块的手表,抵押给当铺,当铺给你100块现金。 在MakerDAO中,没有贷方只有借方,你见过当铺可以借钱的吗? 2、Compound,流动池交易模式,随存随取 Compound ,就如传统银行,以流动的资金池方式聚集借方的资金,并将资金给贷方,通过算法平衡供求、设定利率。 这好比,我们去银行存钱,银行拿到钱之后借给贷款的人。因此,在Compound中用户可以随时取出本金和利息。 对于贷方,从Compound 借钱需超额抵押代币资产以获得贷款额度,并借出其他代币,比如抵押ETH借到USDT。 那贷款和借款的利率怎么确定呢?这个由池子的流动性大小来确定,即由贷方提供的货币总数量和借方的需求总数量之间的比率而波动。 最近,Compound 推出借贷即挖矿,Compound的流动资金池,已经增长了快1倍,吸金效果很明显。 3、Dharma,P2P 撮合模式,无法随借随还 Dharma 是撮合借方和贷方的点对点协议。 Dharma 中由智能合约充当“担保方”角色,评估借方的资产价格和风险。借方则根据“担保方”提供的评估结果决定是否贷款给贷方,当贷方无法按时还款时,“担保方”自动执行清算程序。 Dharma 平台的借款期限最长为 90 天,贷款利息是固定的。贷款人在放贷期间资金被锁定,只有在与借款人匹配后才开始赚取利息。 Dharma的借贷利率设定是相等的,这与Compound形成鲜明地对比。 4、Aave,无抵押贷款,闪贷一大亮点 Aave抵押贷款中,最亮眼的就属于 Flash贷款(闪贷),闪贷使开发人员无需任何资金抵押就可以借款,即让有技术的你,可以空手套白狼。 因此,闪贷主要用于套利,也可使用闪贷来偿还欠款,以避免清算罚款。 闪贷是怎么实现的呢? 闪贷是基于代码执行的无抵押贷款,其实现原理是:利用智能合约的可编译性将借款、使用、偿还等所有步骤全部编程在一个交易中,智能合约可以保证所有这些步骤都在15秒内完成,如果还款失败,整个交易不会执行。 闪贷中的贷方,可以在一次交易中写入20次、30次操作,智能合约都能将其执行,这就意味着,可以把借款、使用、还款等等步骤都编程为到一项智能合约交易,整个过程不超过10秒。 这样把所有操作都集中在一个交易中完成的优势是,如果最后不还款,交易就会失败,避免出现借钱不还的现象。 因此,闪贷的用户不是普通用户,而是开发人员、做市商等,一个方便他们在DeFi平台和交易所之间的快速套利的工具。 四、抵押借贷的4个层次 说了这么多贷款模式,可以总结一下借贷的几个层次: 1、信用借贷,先评估你能还上,于是借你钱,如信用卡,风险在于借钱不还,就容易坏账。 2、抵押借贷,抵押贵重物品借贷,比如把200万的房子抵押借贷100万,一年后还110万,有抵押的借贷风险小,不还钱就变卖抵押物。 3、抵押借贷,由合约执行,这就说到 DeFi 的借贷,如MakerDAO,抵押ETH借出DAI,到期不还或者资不抵债时,自动把抵押的ETH卖掉。 4、闪电贷,无抵押合约贷款,在合约里算清楚你是不是能还给我,我算清楚了,你能还给我,我借给你。 DeFi 的借贷把传统金融的借贷方式迁移到区块链上,从借贷模式上看,信用贷款模式还没有DeFi化,但DeFi 创造了一种无抵押的闪贷。 本文来源:插兜小哪吒 —- 编译者/作者:插兜小哪吒 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi 借贷模式竟然还能无抵押贷款,空手套白狼

2020-06-19 插兜小哪吒 来源:火星财经

LOADING...

相关阅读:

- 为什么此DeFi交换是以太坊ERC-20代币的单程票?2020-08-01

- Messari:DeFi聚合器的受欢迎程度将继续增长2020-07-31

- 首要行动:Chainlink的飞涨代币在快速增长的DeFi中显示出幸运的“ Oracl2020-07-31

- defibox你玩了吗? defi到底有多不安全?| 左、右侧交易心得2020-07-31

- 注意:只要参加过uniswap之类的defi,你钱包里的钱就有可能不是你的了!2020-07-31