2020年7月4日,由万向区块链实验室、新加坡新跃社科大学、巴比特联合发起的“2020中新区块链领袖高峰论坛”圆满落下帷幕。本次论坛通过线上连接的方式,邀请了中新两国区块链行业优秀专家、学者、企业家进行对话,解读行业焦点问题,分享最新资讯。 万向区块链首席经济学家邹传伟博士,在论坛上分享了他对央行数字货币的最新研究“央行数字货币与货币国际化”。全文内容如下: 2020年4月起,人民银行DC/EP先行在深圳、苏州、雄安和成都进行内部封闭试点测试。这是央行数字货币(CBDC)在境内的应用。DC/EP还会在未来的冬奥会场景测试,帮助来华的外国友人享受中国的移动支付服务。随着这些外国友人回到本国,DC/EP将走出国内。这就带来了一个重要问题——CBDC对货币国际化的影响,也是我今天分享的主题。我的分享主要有四方面内容:第一,货币跨境流通机制。第二,CBDC的共同特征。第三,账户与Token的区别。这个学术色彩较浓的问题实际上是理解CBDC跨境流通的关键。第四,CBDC跨境流通及对货币国际化的影响。 货币跨境流通机制 货币跨境流通需要结合国际收支会计理解(图1)。

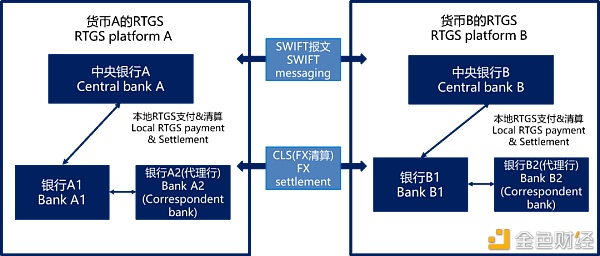

图1:货币跨境流通 境内居民和机构(含政府和企事业机构,下同)用本国货币C进口境外商品和服务时,境外居民和机构拥有的C货币增加。在信用货币制度和记账清算机制下,这体现为境外居民和机构的C货币存款账户余额增加。境外居民和机构用C货币进口境内商品和服务时,它们的C货币存款账户余额减少。可以看出,货币“走出去”和“流回来”与商品出入境的逻辑完全不同。当然,商品和服务的进出口也可以用外国货币F来支付,分析逻辑类似。这些是经常账户交易涉及的货币跨境流通,体现了国际贸易结算货币功能。 境外居民和机构购买本国金融资产,相当于本国出口金融资产。反过来,境外居民和机构对外投资,相当于进口境外金融资产。这些资本账户交易也涉及货币跨境流通,体现了国际投融资货币功能。如果境外中央银行持有本国金融资产,并将其作为官方储备的一部分时,就体现了国际储备货币功能。 货币跨境流通,离不开跨境支付的基础设施,目前以代理行模式为主(图2)。假设A国居民Alice在A国的一家银行A1有A货币的存款。她要付款给B国居民Bob,Bob在B国的一家银行B2有B货币的存款账户。银行A2和银行B1就是代理行,在银行A1和银行B2之间起到了桥梁作用。在代理银行模式下,跨境支付按如下步骤进行。首先,在A国,Alice在银行A1的A货币存款被转到银行A2。其次,资金从银行A2转到银行B1。代理银行之间相互开设账户,即存放国外同业账户和同业存款账户。资金从银行A2转到银行B1就是通过调整这些账户余额来实现。最后,资金从银行B1转到银行B2。可以看出,代理行模式拉长了跨境支付链条。

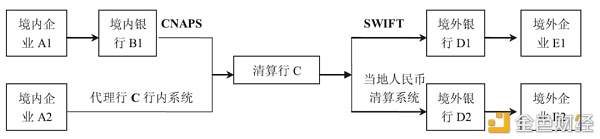

图2:代理行模式 CBDC的共同特征 CBDC有多种设计方案。人民银行DC/EP采取的“100%准备金+中心化管理+双层运营+账户松耦合”模式在国际上很受认可。尽管也有其他的CBDC设计方案,但主流CBDC设计方案具有以下共同特征。 第一,CBDC属于M0(基础货币),是中央银行直接对公众的负债。这个债权债务关系不涉及商业银行或其他金融机构。 第二,采取Token模式,也就是人民银行说的账户松耦合模式,有些文献也称为价值模式或代币模式。CBDC在交易环节对账户(特别是商业银行存款账户)的依赖程度较低,可以和现金一样易于流通。 第三,公众拥有和使用CBDC,需要通过CBDC钱包,并藉此直接与中央银行建立债权债务联系。钱包运行管理者与用户之间更接近托管关系,而非债权债务关系。商业银行和其他金融机构可以作为CBDC钱包的运行管理者,但钱包中的CBDC并不进入它们的资产负债表。 第四,在CBDC交易中,资金流动只涉及交易双方,不经过钱包运行管理者的资产负债表。 账户与Token的区别 账户体系具有以下特征。第一,账户分等级,比如中央银行存款准备金账户、商业银行存款账户和支付机构账户等。每级账户在开立时都需审批,是高度选择性的。以人民币境外支付而言,境外银行需要接入境内代理行、清算行、CIPS直接参与者或境内资金托管行等才能开展人民币业务。境外居民和机构需要开立人民币存款账户才能参与人民币跨境支付(图3)。

(代理行模式)

(清算行模式)

(CIPS) 图3:人民币跨境支付系统 第二,账户等级对应支付清算等级。比如,支付可以用支付账户余额、商业银行存款和中央银行存款准备金。同行转账要同步调整收付款双方在同一开户银行的存款账户余额。跨行转账除了调整收付款双方在各自开户银行的存款账户余额以外,还涉及两家开户银行之间的结算。商业银行之间的结算需调整它们在中央银行的存款准备金账户余额。 第三,在账户范式下,资金流动采取记账清算。资金从付款者到收款者,中间可能要经过多家机构的账户,体现为相应账户余额的调整。 第四,如果看账户体系的拓扑结构,应该远非互联互通状态,而是存在不少“孤点”、“断头路”、“梗阻”和“迂回路”等。 Token体系与账户体系有显著不同。第一,Token体系无等级。地址并无上下高低之分,理论上都是平等。任何人,只要通过非对称加密技术生成一对公钥和私钥,就可以参与Token体系。但在金融应用中,要做好Token体系开放性与KYC要求之间的平衡。第二,Token交易即结算。Token交易确认与分布式账本更新同时完成,没有结算风险。第三,Token体系是点对点的拓扑结构,任何两个地址之间都可以直接交易。 CBDC跨境流通及对货币国际化的影响 CBDC跨境流通具有以下特点。第一,境外居民和机构参与CBDC跨境支付,只需开立CBDC钱包,无需经过境内外银行中介。第二,因为CBDC作为Token体系的开放性,开立CBDC钱包的要求比开立存款账户(特别是离岸账户)要低得多,有助于促进境外居民和机构拥有和使用CBDC。第三,站在中央银行的角度,CBDC钱包没有境内和境外的区别。第四,任何两个CBDC钱包之间都可以发起点对点交易,CBDC交易也没有境内、跨境和离岸的区别。这好比世界上任何两个人之间都可以用电子邮箱交流,而无需知道对方的电子邮箱的服务器在哪个国家。 CBDC跨境流通需要研究两个问题。第一,境外居民和机构开立CBDC钱包要遵循不同于境内居民和机构的KYC程序和要求。应在完善KYC程序和要求前提下,提高境外居民和机构开立CBDC钱包的便利性。第二,如果境外居民和机构对CBDC的需求很高,中央银行要与对方国家的中央银行合作,以尊重对方的货币主权。CBDC应以开放友好的方式走向世界。 CBDC跨境支付有助于增强国际贸易结算货币功能。但货币国际化不仅是一个技术问题,更是一个制度问题,仅举其要者:1.可自由兑换;2.人民币汇率形成机制由市场主导;3.境内金融市场成熟且开放度高;4.境内法律环境完善,特别在产权保护方面。 之前已提到货币国际化的另外两个维度——国际投融资货币和国际储备货币。这两个维度除了跨境支付基础设施以外,对证券基础设施也提出了新要求,核心问题是区块链应用于金融交易后处理,特别是能否实现券款对付(Delivery vs Payment,DvP)。这个问题的复杂性在于,金融交易后处理有付券端和付款端,既可以用Token模式,也可以用账户模式,共有四种不同组合。表1说明,每种组合都能找到对应的项目,并且深度涉及主要国家的CBDC项目。

表1:CBDC用于金融交易 表1中值得特别说明的是付券端和付款端都用Token模式的组合(图4)。这个组合存在两种情形。第一,付券端和付款端使用同一个Token体系(也就是同一条区块链),称为单账本DvP。原子结算(Atomic Settlement)智能合约可以协调清算和结算,使得证券和资金同时完成转让。第二,付券端和付款端使用两个不同的Token体系,称为跨账本DvP。哈希时间锁(Hash Time Lock Contract,HTLC)在这个场景下的应用受到中央银行普遍重视。测试表明,哈希时间锁可以实现CBDC的跨账本券款对付、同步跨境转账等功能,但存在结算失败的可能性。这说明,今天区块链行业对跨链技术的讨论,在CBDC时代将成为金融基础设施中的核心问题。

图4:DvP对跨链技术的要求 —- 编译者/作者:万向区块链 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

万向区块链邹传伟:央行数字货币会对货币国际化产生哪些影响?

2020-07-06 万向区块链 来源:区块链网络

LOADING...

相关阅读:

- 黑莓副总裁表示,加密劫持攻击被严重低估了2020-08-02

- 前希腊财政部长表示,比特币不能替代金钱2020-08-02

- 什么是DeFi行业的狗狗币?2020-08-02

- 刘言秋:晚间行情迎来短线回落,仍改变不了多头强势的事实2020-08-02

- 霍比特币的做法是向上,向上,向上2020-08-02