| 本研究实现了实际应用 Markowitz 模型建立最优投资组合的目标。

Overview 概述 观点一:2019 年 7月 13 日至 2020 年 7 月 13 日,数字货币市值前十整体风险水平下限高于 A 股市值前十 24.52% 观点二:超额回报方面,A 股市值前十组成的投资组合高于数字货币市值前十组成的投资组合(Sharpe Ratio 1.89 vs 1.67)。但在绝对收益方面,A 股投资组合低于数字货币投资组合(Return 39.76% vs 114.87%) Report 报告 在介绍研究结果之前,首先对本文所用模型进行概述。 马科维茨模型 对于任何投资者或股市投机者来说,首先要考虑的是投资回报和相关风险。毕竟天下没有免费的午餐,这意味着在没有初始投资的情况下,钱不可能凭空而来。同样,你不可能没有风险就赚钱,因此,风险随着有效边界上证券的预期利润而增加。根据现代投资组合理论 (MPT),为了建立一个最优的投资组合,采用了基于收益率、风险和证券相关性的统计考虑的选择方法。证券可以是股票、债券、指数、期货/期权、结构性产品、大宗商品、货币;几乎任何可以在预定的时间范围内精确确定回报率的交易资产。 投资组合的资产多元化旨在降低特定发行人或市场特有的非系统性风险。但是,在哈里?马科维茨(Harry Markowitz)在 1952 年的文章“投资组合选择”中发表了现代投资组合理论之前,投资者在构建投资组合时关注的是对单个证券的风险和收益的评估。投资决策是基于确定回报率最高、风险较小的证券,然后将它们纳入投资组合。马科维茨提出了另一种分散投资的方法,即在对投资组合的整体风险进行评估后再构建投资组合,即可选择的总体投资组合,而不是构建一个由不同的、预先选定的证券组成的投资组合。因此,重点是资产特征之间的关系,而不是实际特征。 1990 年,哈里?马科维茨 (Harry Markowitz) 与莫顿?米勒 (Morton Miller) 和威廉?夏普 (William Sharpe) 因在投资组合理论方面的工作获得了诺贝尔经济学奖。它的基本假设是一段时间内的收益证券是随机变量,因此可以计算出数学期望和标准差,因为标准差被认为是投资风险的度量。投资组合E(rP)的预期收益率是包含在其中的资产的预期收益率的线性组合,这些因素是资产在投资组合中的相对份额。投资风险是用标准差(标准差 P)来度量的,它依赖于单个资产收益率的非线性标准差和协方差。 马科维茨的多样化思想是与越来越多的资产组合,协方差的相应数量变得明显大于资产的数量,因此投资组合的风险将更大程度取决于资产之间的协方差,而不是单个资产的风险。马科维茨模型参数优化的表观形式有如下数学表示:

ωi 就是将投资于 i 的资本比例; ri 是资产i的收益率; ?i 是资产的预期收益率; 其中,?ij 是资产 i 与 j 的收益率的协方差; E(rP) 为投资组合的预期回报率; σP 是投资组合的风险。 这种模型对于大多数实际情况来说都足够普遍,对于理论分析和数值解来说也足够简单。该模型以其创建者 Markowitz 模型的名字命名,但也以均值-方差模型的形式出现。马科维茨模型基于投资者和金融市场行为的几个假设: -投资者可估计某一持仓期间可能收益的概率分布。 -投资者具有单期效用函数,在财富边际效用递减的框架内最大化效用。 -投资者利用可能回报值的可变性来衡量风险。 -投资者只关心他们的投资组合在特定时期内的收益的平均值和方差。 -投资者所使用的预期回报和风险是由回报概率分布的前两个时刻来衡量的 -期望值和方差。 -金融市场没有摩擦。 -没有交易成本或税收。 投资组合有效边界 每一种可能的资产组合都可以绘制在风险回报空间中,所有这些可能的投资组合的集合在这个空间中定义了一个区域。这一区域的上边缘被称为有效边界,有时也被称为“马科维茨子弹”。沿着这条线的组合代表投资组合(明确地排除无风险的选择),对于给定的回报水平,风险是最低的。相反,对于给定的风险量,位于有效边界上的投资组合代表提供最佳可能回报的组合。从数学上讲,有效边界是风险最小的组合和收益最大的组合的交集。

上图展示了整个投资机会集,它是由不同比例的资产组成的投资组合所能提供的风险和回报的所有可达到的组合。在有效边界上绘制的投资组合中特定风险资产的组合代表了投资组合在期望的预期收益水平上可能的最低风险,或者在可接受的风险水平上可能的最佳预期收益。 结果分析与讨论 一般来说,需要至少 30 年,才能对股票的风险和预期回报作出有用和现实的预测。不幸的是,木桶效应决定了短板在于数字货币并没有这么长的历史。这项研究的数据仅包括市值前十的数字货币 365 天的历史价格,与其相比较的是 A 股市场市值排名前十的股票 365 天的历史价格。具体来说,从2019 年 7 月13 日到2020 年 7 月 13 日,每天的股票收盘价都会被追踪。截至 2020 年 7 月,两个市场前十市值的标的如下所示:

所选股票的风险和回报 我们可以计算出 20 项资产中每项资产的平均周回报率。在 2019 年 7 月13 日到 2020 年 7 月 13 日的研究期间,20 只样本中有 10 只产生了正回报。剩下的6%表现不佳,回报率为负。

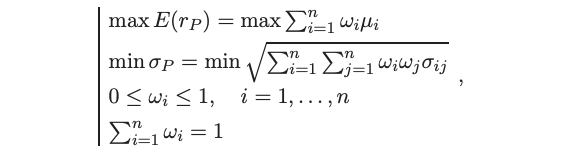

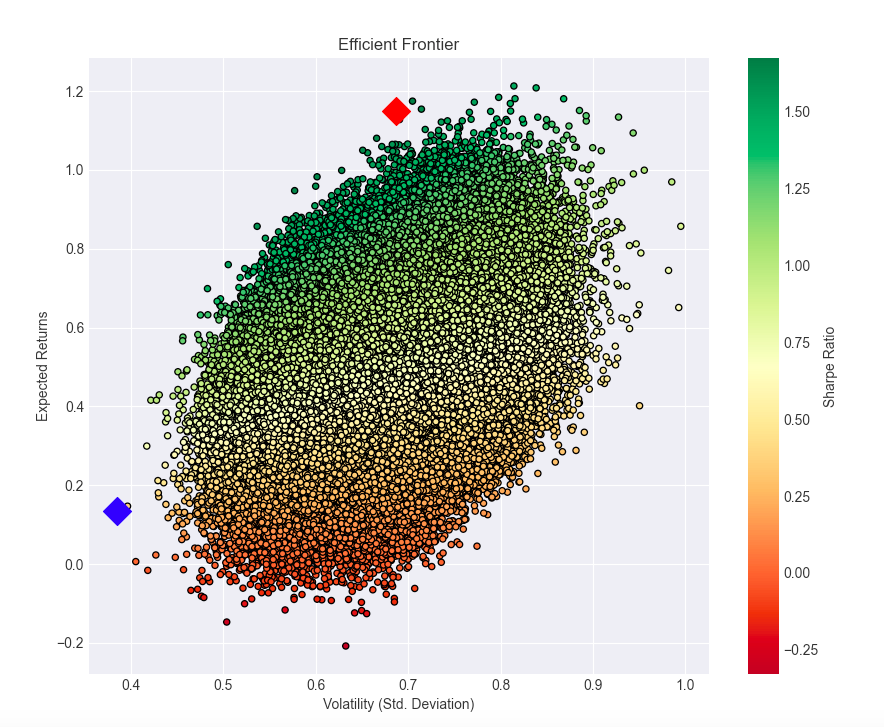

上表列出了十大股票和十大数字货币的收益率对比。从表格中可以看出,数字货币 CHAINLINK 的收益在所有投资品中最高。数字货币收益率的前三名远高于 A 股。 最小化投资组合风险的有效边界 下面两张图所示的有效边界说明了对任何目标收益率而言风险最低的有效组合的集合。在相同的回报水平下,没有其他投资组合的风险比位于这个有效边界上的投资组合更低。 我们利用这十只股票的不同配比进行了 100 万种随机假设,并将每一种假设的收益率作为x,y 轴坐标制作成了散点图。此外,我们根据每一个组合的夏普比设置了从低到高由红至绿的颜色。 数字货币组合

股票组合

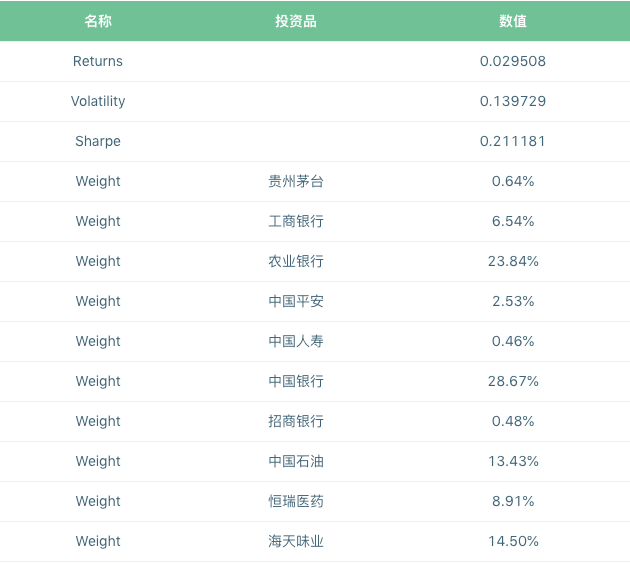

一旦有效边界被构造出来,特定投资者的任务就是根据他们独特的风险偏好从图上的点选择他们自己适用的投资组合。风险容忍度低的投资者倾向于选择风险与收益组合位于前沿左侧的投资组合。相反,那些愿意接受高风险以赚取更多回报的人,可能对位于边界右侧的投资组合感兴趣。 最小风险组合 根据马科维茨模型定义,我们得到最小风险组合中各组成资产的精确权重,如下图所示。在这个投资组合中,10 只股票样本中的资产仍然存在比重分配差异。值得注意的是,收益率最高的贵州茅台和恒瑞医药的分配比例并不高,分别占总投资组合的 0.64% 和 8.91%。获得最大权重分配的是中国银行和农业银行,分别占 28.67% 和 23.84%,其收益率分别是 -0.27% 和 -6.69%。最小风险组合的平均收益为 2.95%,风险水平为 13% 。该投资组合的夏普比率为 0.211。 股票组合

在下图这个数字货币投资组合中,10 个数字货币样本中的资产依旧存在比重分配差异。值得注意的是,收益率最高的 CHAINLINK 和 CRYPTO.COM 的分配比例依旧并不高,分别占总投资组合的 5.41%和 3.12%。获得最大权重分配的是 ETH 和 BTC,分别占 41.59% 和 20.42%,其收益率分别是 3.68% 和-12.7%。最小风险组合的平均收益为 13.28%,风险水平为 38.50% 。该投资组合的夏普比率为 0.34。

最大夏普比率投资组合 除最小风险组合外,我们也计算了最大夏普比组合中各组成股的精确权重,如下表所示。在最大夏普比率组合中,资产仍保持不同的权重配置。10 只股票中的配置差异十分悬殊。值得注意的是,贵州茅台和恒瑞医药是权重配置最大的股票,分别为 30.04% 和 26.90%。该投资组合的预期收益率为 39.75%,风险水平为 21.01%,夏普比率为 1.89。

如下表所示。在最大夏普比率组合中,在最大夏普比率组合中,资产仍保持不同的权重配置。10 个币种的配置差异十分悬殊。值得注意的是,link 和 cro 是权重配置最大的股票,分别为 30.61% 和 32.92%。该投资组合的预期收益率为 114.87%,风险水平为 68.64%,夏普比率为 1.67。

Conclusion 结语 本研究实现了实际应用 Markowitz 模型建立最优投资组合的目标。通过投资于有效的投资组合——位于有效边界上的投资组合,在一定的风险水平、最大的夏普比率或最小的风险下,投资者能够获得最大的投资回报。这是马科维茨多样化的力量,投资者如果知道如何恰当地应用马科维茨模型,就可以改善他们的投资业绩。 风险提示: 警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络传销、ICO及各种变种、传播不良信息等各类违法行为。 本文来源:标准共识 —- 编译者/作者:标准共识 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

算法交易——投资组合优化|标准共识

2020-07-20 标准共识 来源:火星财经

LOADING...

相关阅读:

- 刘言秋:晚间行情迎来短线回落,仍改变不了多头强势的事实2020-08-02

- 最新版纸币颜值超高, 已发行9个多月, 为何还“难得一见”?2020-08-01

- 比特币上涨突破11700刀时,计算接下来的行情里面主涨趋势还有几波?2020-08-01

- 国际金融领袖集团表示,瑞波币的XRP汇款网络跨越了传统银行系统2020-08-01

- 小威说币;数字货币行情,比特币继续暴涨2020-08-01