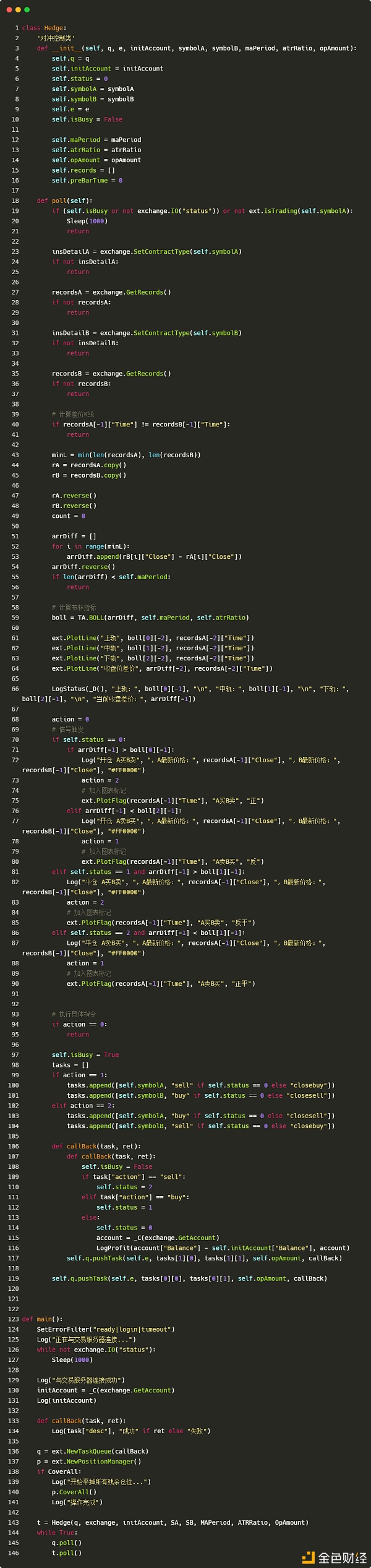

之前写的跨期策略,是需要手动输入开仓对冲差价、平仓对冲差价的。对于差价判断比较主观。本次文章,我们一起把之前的对冲策略魔改成使用BOLL指标进行对冲开平仓操作的策略。

策略参数设置:

策略整体框架和Python版商品期货跨期对冲策略 (教学)基本一样,只是增加了对应的BOLL指标参数,策略运行时,获取两个合约的K线数据,然后计算差价,计算出一个差价数组,用作TA.BOLL函数的数据,计算布林线,当差价超过布林线上轨时正对冲,触碰下轨时反对冲。持仓时触碰布林中线平仓。 回测运行:

策略主要用于教学、学习参考。 —- 编译者/作者:发明者量化交易 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

Python版商品期货跨期布林对冲策略(教学)

2020-07-31 发明者量化交易 来源:区块链网络

LOADING...

相关阅读:

- 陆百川8.2ETH行情分析及操作策略!2020-08-02

- 投资逻辑(61) ‖“重构”,从低波动切换到高波动,仓位和止盈点怎么换2020-08-02

- 于集鑫:8月1日BTC/ETH晚间分析及操作策略2020-08-02

- 8月1号晚间操作策略2020-08-02

- 智哥指币午夜ETH行情分析及操作策略2020-08-01